Taux immobilier mars 2023 : alors que nous débutons le mois de mars 2023, nous sommes informés d'une hausse du taux d'usure pour les emprunts immobiliers sur 20 ans. Ce taux sera de 4 %, une augmentation qui pourrait influencer les décisions financières des personnes souhaitant acheter une maison ou investir dans l'immobilier. Il est donc important de rester informé sur le taux immobilier actuel afin de prendre une décision éclairée quant à l'investissement dans l'immobilier. Dans cet article, nous examinerons l'état des taux immobiliers en mars 2023 et leur impact sur les achats immobiliers.

Sommaire

- Qu'advient-il des crédits immobiliers en ce mois de mars 2023 ?

- Taux immobiliers en mars 2023 : quels sont-ils ?

- Comprendre le taux de l'assurance prêt immobilier

- Comment obtenir le meilleur taux d'intérêt immobilier sur votre crédit : 5 astuces à connaître

- Qu'est-ce qui influe sur l'évolution du taux d'intérêt immobilier ?

Qu'advient-il des crédits immobiliers en ce mois de mars 2023 ? 🤔

Hausse du coût des prêts immobiliers

Selon l'Observatoire Crédit Logement (CSA), le coût moyen pour un prêt immobilier a connu une augmentation à 2,59 % en milieu de janvier. Cette hausse par rapport aux taux de décembre 2022, qui étaient de 2,37 %, est due à l'augmentation du taux d'usure et de l'inflation.

Pour la première fois depuis 2015, les taux d'intérêt immobiliers pour les crédits dépassent les 2 %. Les banques ont ainsi décidé de faire passer cette hausse sur les taux de crédit immobilier.

En comparaison, le Prêt Action Logement semble être une alternative alléchante.

Cette augmentation aura une incidence directe sur les paiements mensuels d'un prêt amortissable contractés sur la période. Si le taux est bas, les remboursements mensuels seront également moins élevés et inversement, si le taux est élevé, les paiements mensuels seront plus élevés.

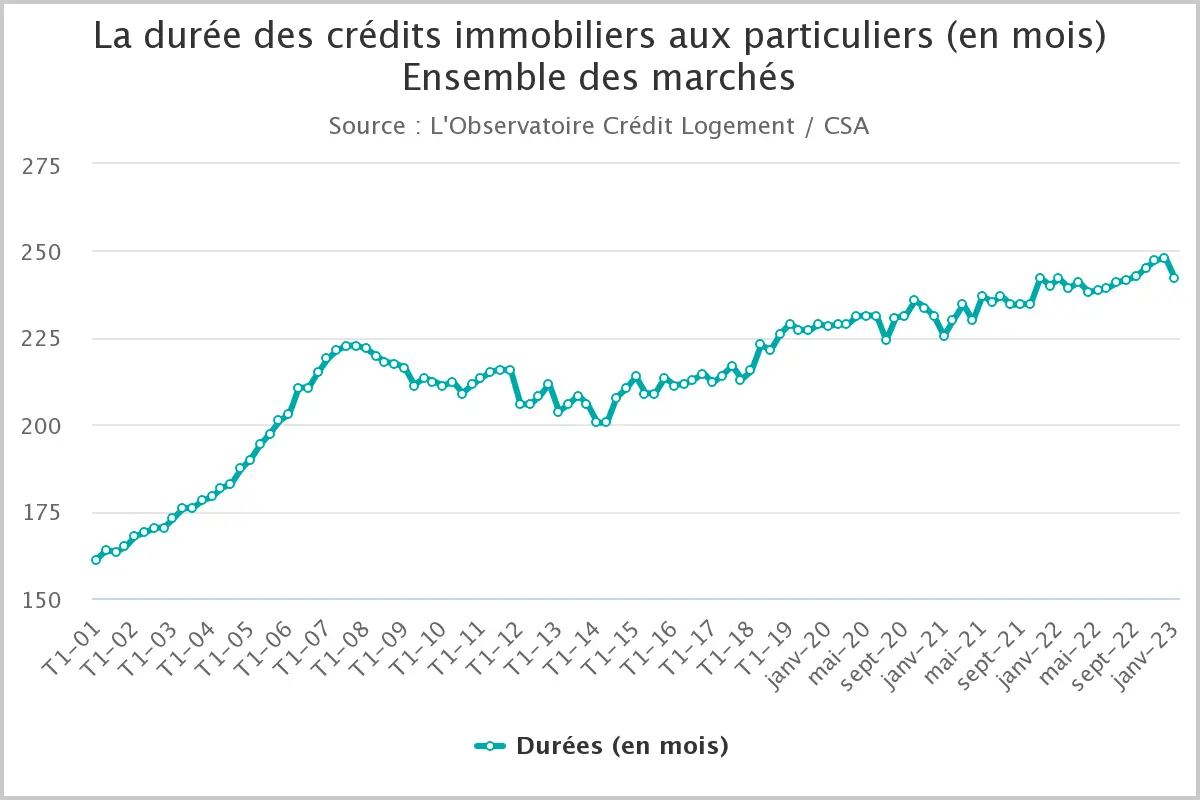

Durées des crédits immobiliers disponibles en mars 2023

Source : CSA - Graphique de la durée des crédits immobiliers

Les particuliers sont confrontés à une forte augmentation du temps de remboursement des prêts immobiliers récemment. En décembre 2022, la durée moyenne des prêts s'élevait à 248 mois, soit 20 ans et 9 mois de remboursement, principalement pour l'achat de la résidence principale.

Cependant, pour un logement neuf, la durée d'un prêt est estimée à 267 mois (22 ans et 3 mois) et pour un investissement immobilier dans l'ancien, elle est de 256 mois (21 ans et 4 mois). Bien que la durée des prêts ait considérablement augmenté, cela ne peut pas compenser la hausse générale des prix de l'immobilier. Depuis janvier 2023, la tendance semble s'être stabilisée. ⭐️

| Durée des prêts | Description |

|---|---|

| 248 mois (20 ans et 9 mois) | Durée moyenne des prêts immobiliers en décembre 2022 |

| 267 mois (22 ans et 3 mois) | Durée d'un prêt pour un logement neuf |

| 256 mois (21 ans et 4 mois) | Durée d'un prêt pour un investissement immobilier dans l'ancien |

| 242 mois (20 ans et 2 mois) | Tendance moyenne en mars 2023 |

Avec des mensualités plus élevées, Marie a dû faire des sacrifices pour pouvoir rembourser son prêt sur une plus longue période. Cependant, elle est soulagée de pouvoir conserver son chez-soi et de ne pas avoir à vendre sa première maison pour faire face à la hausse des prix de l'immobilier.

Moyenne des taux immobiliers en mars 2023

Découvrez la moyenne des taux immobiliers en mars 2023 par rapport à la durée de remboursement :

- Taux immobilier moyen à 15 ans : 2,79 % (+ 1,64 % par rapport à mars 2022)↗️

- Taux immobilier moyen à 20 ans : 2,90 % (+ 1,60 % par rapport à mars 2022)↗️

- Taux immobilier moyen à 25 ans : 3,00 % (+ 1,60 % par rapport à mars 2022)↗️

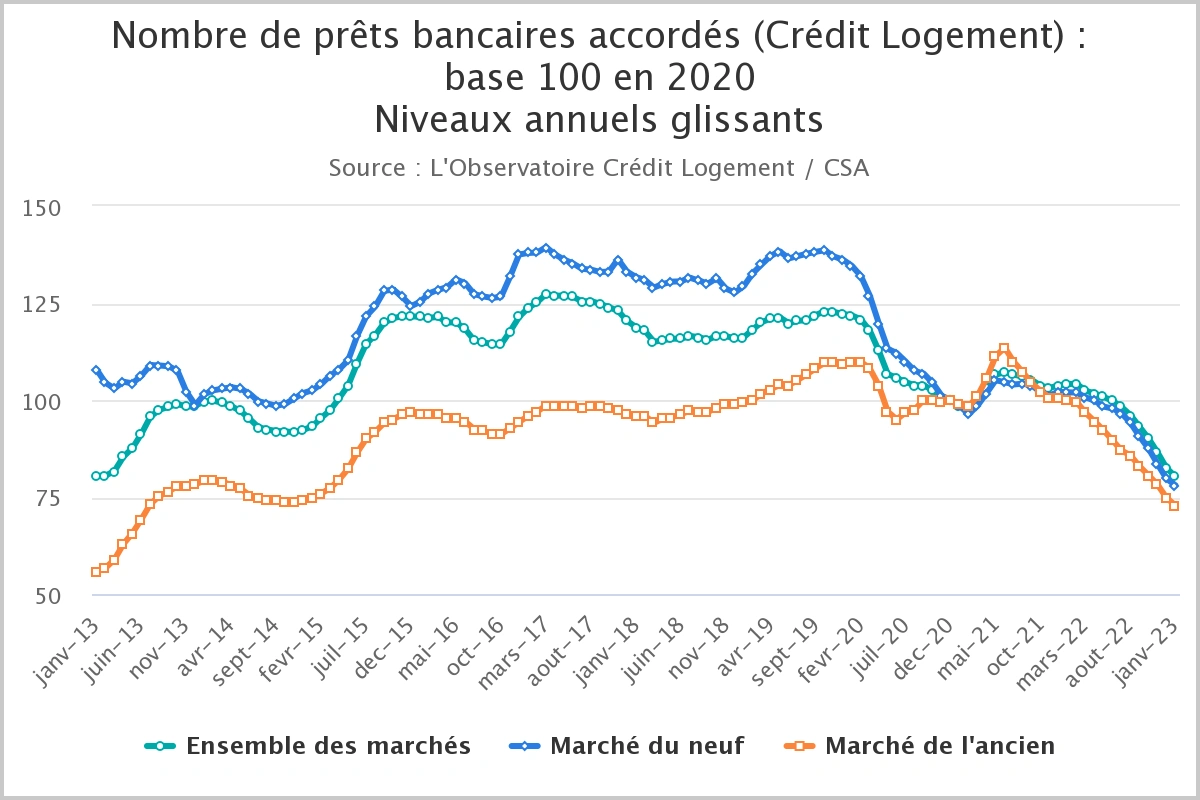

Une capacité d'emprunt qui continue de fondre en mars 2023

Au cours de la dernière année, la capacité d'emprunt des particuliers a subi une baisse de 18%. Cela est dû à plusieurs facteurs clés, tels que :

- Les revenus

- Les dettes existantes

- Et les taux d'intérêt immobiliers actuels

En raison de l'augmentation des taux d'intérêt immobiliers, le pouvoir d'achat des emprunteurs a été réduit.

Source : CSA - Évolution du nombre de prêts immobiliers accordés

- Les données montrent également une tendance vers des prêts immobiliers accordés sur des périodes plus longues. Plus des deux tiers des prêts immobiliers sont émis pour une durée de plus de 20 ans, ce qui peut entraîner une baisse de la capacité d'emprunt des ménages.

- Il y a eu une baisse du nombre de crédits accordés depuis 2020, ce qui renforce cette tendance. Pour faire face à cette situation, les périodes de remboursement sont souvent prolongées.

Taux immobiliers en mars 2023 : quels sont-ils ? 🧐

Les taux immobiliers en mars 2023 varient selon les différents prestataires, il est donc judicieux de comparer les offres pour obtenir le meilleur taux.

| Courtier / Durée | 10 ans / 120 mois | 15 ans / 180 mois | 20 ans / 240 mois | 25 ans / 300 mois |

|---|---|---|---|---|

| MeilleurTaux | 2,63 % | 2,79 % | 2,90 % | 3,00 % |

| Empruntis | 2,60 % | 2,70 % | 2,80 % | 2,95 % |

| ACE | 2,55 % | 2,70 % | 2,80 % | 2,95 % |

| Cyberprêt | 2,35 % | 2,40 % | 2,55 % | 2,85 % |

En mars 2023, les taux immobiliers en France ont enregistré une hausse par rapport à février de la même année. Cependant, il est important de prendre en compte que les taux ne reflètent pas le coût total du prêt. Car ils n'incluent pas des frais tels que :

- L'assurance emprunteur

- La garantie de prêt

- Et les frais de dossier

Le TAEG, qui intègre ces frais, donne une idée plus précise du coût réel du prêt et est obligatoirement indiqué par les prestataires de crédit dans leur proposition de prêt.

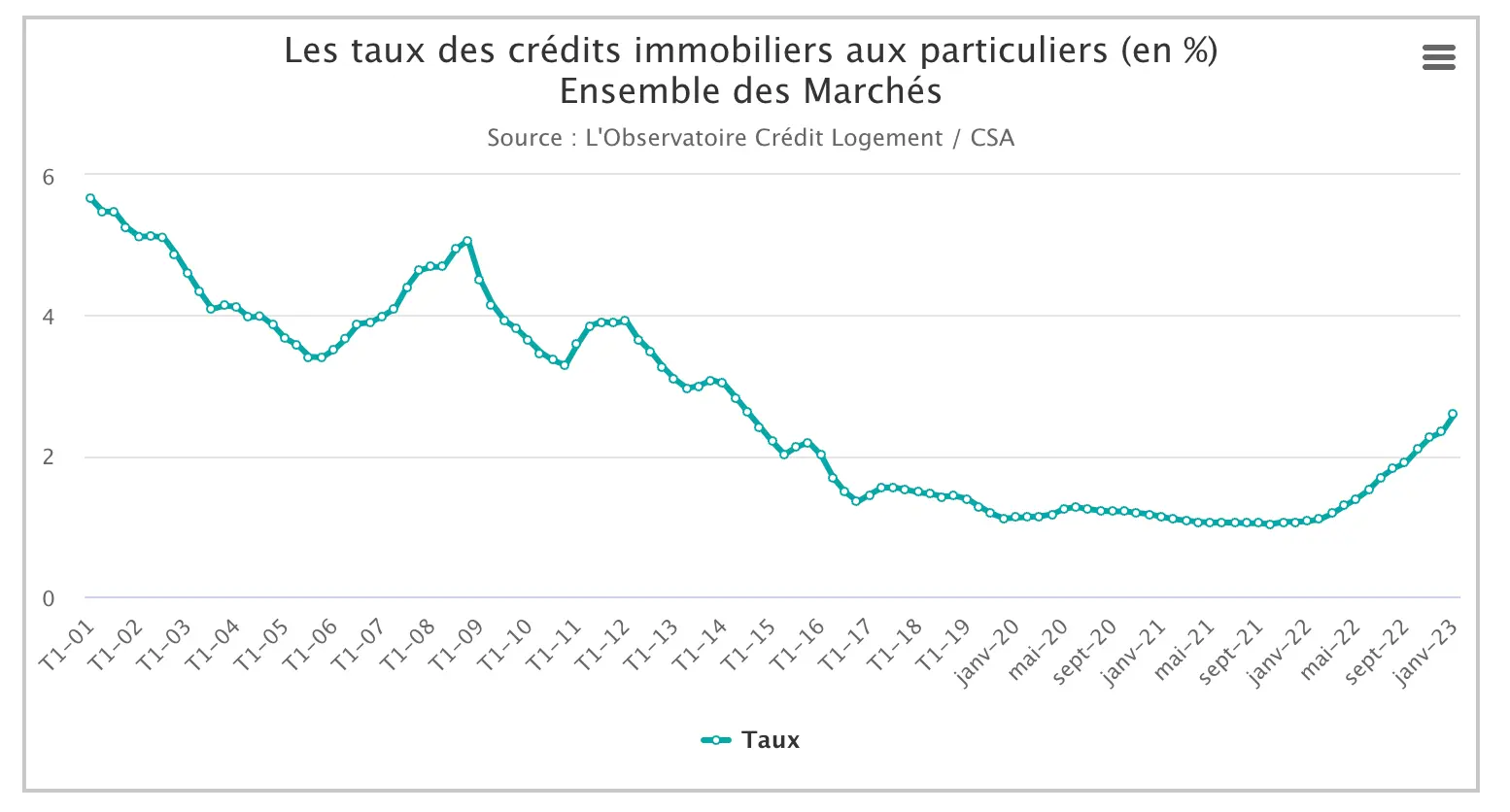

En mars 2023, les taux immobiliers pour les particuliers connaissent encore une forte hausse en France. En effet, cette augmentation est de 26 points de base. Cela dépasse les augmentations observées en janvier 2023 (+ 22 pts) et février 2023 (+ 19 pts).

Source : Vie Publique - Une raison de l'augmentation des taux immobiliers : l'inflation

Pourquoi les taux augmentent en mars 2023 ?

La revalorisation du taux d'usure en mars 2023 à 4 % est toujours aussi forte que les précédentes. Cette augmentation en mars 2023 est expliquée par plusieurs facteurs tels que :

- La situation économique globale,

- Les politiques monétaires par rapport à l'inflation,

- La demande de crédit, etc.

Les profits des nouveaux prêts en baisse

Les taux en hausse n'ont pas suffi à améliorer la rentabilité des nouveaux crédits. Les banques subissent une baisse de leurs marges en raison des hausses successives du taux de refinancement de la BCE. Celui-ci est passé à 3 % en février 2023 après l'augmentation de Juillet 2022. La production de nouveaux crédits a été grandement impactée en 2022 en raison d'une baisse de la demande et d'une contraction de l'offre.

| Période | Taux moyens(en %) | Sur 15 ans | Sur 20 ans | Sur 25 ans |

|---|---|---|---|---|

| Janvier 2020 | 1,12 | 0.92 | 1,08 | 1,33 |

| Décembre 2020 | 1,17 | 0,97 | 1,10 | 1,35 |

| Janvier 2021 | 1,13 | 0,95 | 1,07 | 1,33 |

| Décembre 2021 | 1,06 | 0,86 | 0,99 | 1,13 |

| Janvier 2022 | 1,07 | 0,88 | 1,00 | 1,15 |

| Décembre 2022 | 2,34 | 2,14 | 2,30 | 2,42 |

| Janvier 2023 | 2,59 | 2,43 | 2,59 | 2,74 |

| Mars 2023 | 2,63 | 2,79 | 2,90 | 3,00 |

L'apport personnel augmente : difficulté pour les demandes de prêts

Les taux d'intérêt pour les prêts immobiliers en France connaissent une hausse rapide en mars 2023. Cela rend les emprunts plus coûteux pour les personnes ayant un faible apport personnel.

Les taux d'emprunt immobilier pour les prêts de 25 ans dépassent désormais les 3,0 %, ce qui peut rendre plus difficile pour ces emprunteurs de l'obtenir à un coût abordable. La situation économique actuelle n'aide pas non plus à faciliter le dossier de ces personnes.

Source : CSA - Taux des crédits immobiliers aux particuliers

Comprendre le taux de l'assurance prêt immobilier

Les taux d'assurance de prêt immobilier varient en fonction de différents critères, notamment :

- L'âge de la personne qui emprunte

- Si la personne est fumeuse ou non (état de santé)

Les taux actuels de l'assurance crédit immobilier varient de :

- 0,05 % pour une personne de 20 ans et non-fumeur

- 0,08 % pour une personne de 20 ans et fumeuse

- 0,09 % pour une personne de 30 ans et non-fumeur

- 0,13 % pour une personne de 30 ans et fumeuse

- 0,17 % pour une personne de 40 ans et non-fumeur

- 0,25 % pour une personne de 40 ans et fumeuse

La BCE cherche à limiter l'inflation en augmentant les taux d'intérêt, ce qui a un impact sur les coûts de refinancement pour les banques. Les banques cherchent alors à répercuter ces coûts sur les clients, mais le plafond du taux d'usure les empêche de prêter à des taux trop élevés.

Les plafonds ont été mis à jour depuis le 1er mars 2023, ce qui continue d'entraîner une augmentation des taux de crédit immobilier. Cependant, les banques doivent accorder un minimum de crédits immobiliers pour atteindre leurs objectifs 2023, ce qui devrait entraîner :

- Une plus grande concurrence

- Un maintien des taux de crédit résidentiel à un niveau acceptable

Le taux de l'OAT 10 ans a augmenté à 3,01 % en février 2023 et pourrait atteindre des niveaux compris entre 3,30 % et 3,50 % en raison de fluctuations. Il est possible que ce taux ne dépasse pas 3,50 % en 2023. Mais il est difficile de savoir si les taux continueront de monter.

Dimo Diagnostic ©

Dimo Diagnostic ©

Comment obtenir le meilleur taux d'intérêt immobilier sur votre crédit : 5 astuces à connaître

Lorsqu'on souhaite réaliser un projet de grande envergure, tel qu'acquérir une propriété, l'emprunt peut être une option financière commode. Toutefois, le taux d'intérêt associé à l'emprunt peut entraîner un coût supplémentaire conséquent. Il est donc crucial de savoir comment optimiser son crédit pour bénéficier du taux d'emprunt immobilier le plus avantageux.

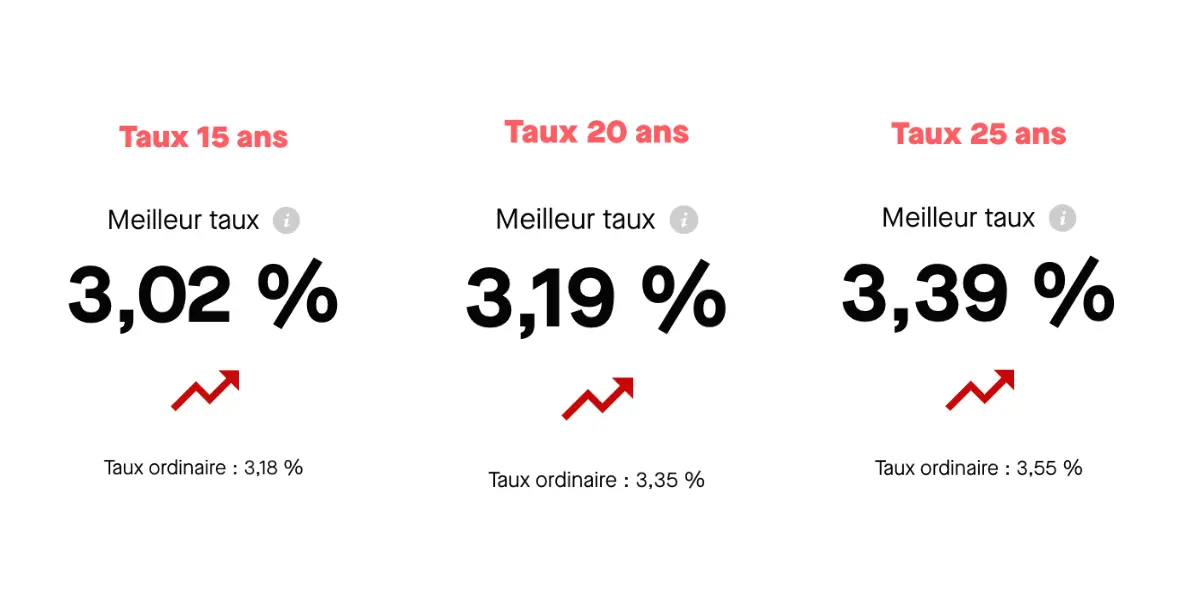

Taux d'emprunt immobilier pour un achat seul avec revenu fiscal inférieur à 40 000 € :

Source : Pretto - Meilleur taux de crédit immobilier en mars 2023 pour un achat seul

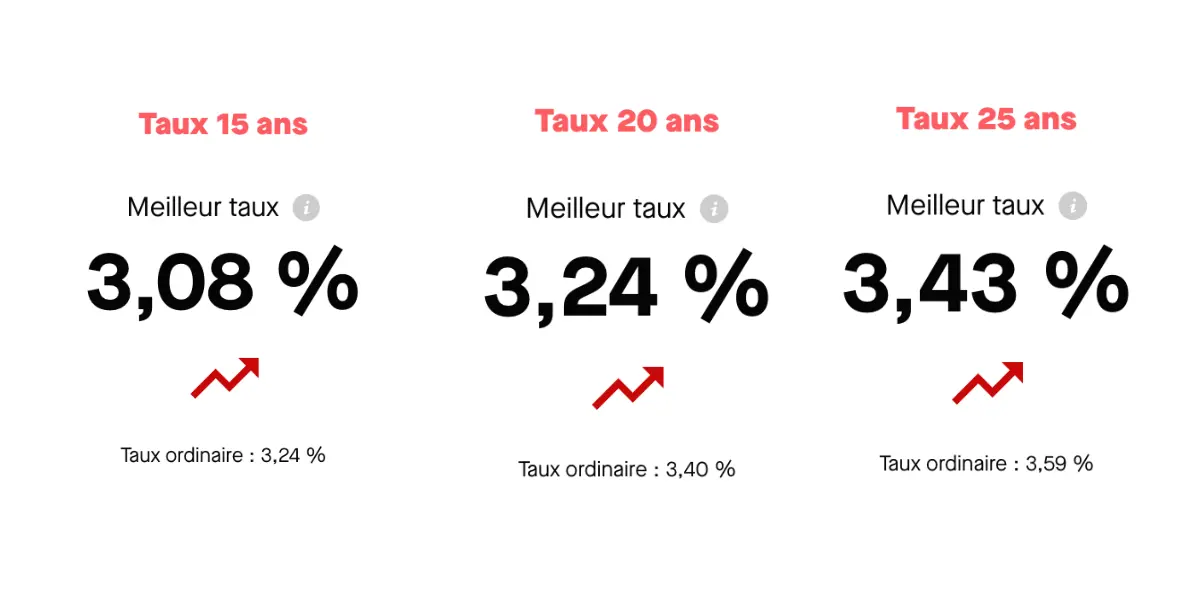

Taux d'emprunt immobilier pour un achat en couple avec revenu fiscal inférieur à 40 000 € :

Source : Pretto - Meilleur taux de crédit immobilier en mars 2023 pour un achat en couple

Voici 5 conseils d'experts pour vous aider à décrocher le meilleur taux immobilier en mars 2023 :

1. L'évaluation de votre profil d'emprunteur

Avant de solliciter un financement immobilier, il convient de prendre en compte votre profil en tant qu'emprunteur. Les institutions financières évaluent votre candidature en se basant sur des éléments tels que :

- Votre passé de crédit

- Votre état de finances actuel

- Votre situation professionnelle

- Et votre capacité de remboursement

Plus votre profil est solide et stable, plus vous aurez de chances d'obtenir un taux d'intérêt immobilier avantageux.

2. La négociation avec les établissements bancaires

Il est fréquent que les banques ou les courtiers soient disposés à entamer des négociations concernant les taux d'intérêt pour attirer une clientèle supplémentaire.

Il est ainsi judicieux de prendre le temps de dialoguer avec plusieurs institutions financières. L'objectif est de dénicher celle qui propose le taux d'intérêt le plus avantageux pour votre profil en particulier.

3. Améliorer votre note d'épargnant

Lorsque votre dossier de crédit se révèle être inadéquat, il est possible d'entamer des démarches en vue d'optimiser votre situation financière. Par conséquent, vous pouvez vous efforcer :

- De rembourser les dettes en attente

- De respecter les échéances de vos factures

- De faire le maximum d'économies

- Et de vous abstenir de contracter de nouveaux prêts bancaires

En agissant de la sorte, vous vous assurerez de bâtir peu à peu une solide réputation financière, qui sera bénéfique pour vos projets futurs.

4. Avoir des garanties supplémentaires

Pour maximiser vos chances de bénéficier d'un taux d'intérêt immobilier favorable, il est judicieux de proposer des garanties supplémentaires telles que :

- Une somme conséquente en apport personnel (15 à 20 %),

- Ou la présence d'un co-emprunteur ayant une solvabilité avérée.

En effet, ces éléments peuvent rassurer les établissements financiers quant à votre capacité à rembourser votre crédit dans les délais impartis. Il est donc important de prendre en considération ces facteurs pour négocier un taux d'intérêt avantageux pour votre crédit.

5. Les assurances et les frais de dossier

Il est indéniable que les frais de dossier et les assurances emprunteur peuvent rapidement faire augmenter le coût global de votre crédit immobilier. C'est pourquoi il est crucial de comprendre intégralement tous les coûts liés à votre emprunt et de les inclure dans votre évaluation du taux d'intérêt.

Dimo Diagnostic ©

En suivant ces astuces judicieuses, vous pouvez optimiser votre crédit et obtenir le taux d'intérêt le plus avantageux pour votre emprunt immobilier. Cependant, il est important de rappeler que le taux d'intérêt n'est qu'un des nombreux éléments à prendre en compte lors de la souscription d'un crédit immobilier. Avant de prendre une décision, il est également nécessaire d'examiner :

- Les modalités de remboursement

- Les frais supplémentaires

- Et les options de remboursement anticipé avant de prendre une décision

La clé pour maximiser votre crédit et obtenir le meilleur taux d'intérêt immobilier réside dans :

- Une compréhension approfondie de votre profil d'emprunteur

- Une négociation astucieuse avec les établissements financiers

- Et des choix financiers éclairés

En travaillant avec un conseiller financier ou en comparant les offres disponibles en ligne, vous pourrez trouver le crédit qui convient le mieux à vos besoins financiers.

Ainsi, maximiser votre crédit et obtenir le meilleur taux d'intérêt possible peut vous aider à économiser de l'argent à long terme et à accomplir vos projets les plus importants. Alors, n'hésitez pas à suivre ces astuces.

"La BCE cherche à limiter l'inflation en augmentant les taux d'intérêt, ce qui a un impact sur les coûts de refinancement pour les banques. Les banques cherchent alors à répercuter ces coûts sur les clients, mais le plafond du taux d'usure les empêche de prêter à des taux trop élevés."- Tom, expert immobilier chez DIMO Diagnostic

Qu'est-ce qui influe sur l'évolution du taux d'intérêt immobilier ? 😗

Pour comprendre l'évolution complexe des taux d'intérêt immobiliers en 2023, il convient de prendre en compte une multitude de facteurs qui, directement ou indirectement, modèlent les dynamiques de ces taux.

OAT

En premier lieu, il est essentiel d'évoquer le rôle des Obligations Assimilables du Trésor (OAT). Il s'agit d'instruments de dette à long terme émis par l'État pour financer ses activités. Les fluctuations des taux de ces obligations, en particulier l'OAT à 10 ans, offrent une vision prospective pertinente des orientations futures des taux immobiliers.

En d'autres termes, une tendance à la hausse des taux de l'OAT signifie généralement que les taux d'intérêt immobiliers suivront une trajectoire ascendante. Tandis qu'une baisse des taux de l'OAT suggère que les taux immobiliers fixes pourraient également s'infléchir à la baisse.

Taux d'intérêt

Par ailleurs, le taux directeur fixé par la Banque Centrale Européenne (BCE) constitue un autre facteur déterminant. Cette institution financière définit le coût auquel les banques peuvent emprunter de l'argent, ce qui, à son tour, influence les taux proposés aux clients des banques, notamment ceux des prêts immobiliers à taux variable.

Un taux directeur élevé de la BCE implique généralement des taux d'intérêt plus élevés pour les emprunteurs, tandis qu'un taux directeur faible pourrait faciliter l'accès à des prêts moins coûteux.

Evènement conjoncturels

En outre, il est nécessaire de considérer l'impact des évènements macroéconomiques et microéconomiques sur l'évolution des taux d'intérêt immobiliers. Par exemple, des événements politiques importants, tels que les élections présidentielles, peuvent introduire une incertitude économique qui pourrait se répercuter sur les taux d'intérêt.

De même, les changements dans le contexte géopolitique global peuvent avoir des effets tangibles sur les conditions du marché du crédit immobilier. La stabilité économique d'une nation, les perspectives d'inflation, ainsi que les politiques économiques nationales et supranationales sont autant de variables à intégrer dans l'équation.

- Les taux continuent d'augmenter.

- Taux immobilier moyen à 15 ans : 2,79 % (+ 1,64 % par rapport à mars 2022)

- Taux immobilier moyen à 20 ans : 2,90 % (+ 1,60 % par rapport à mars 2022)

- Taux immobilier moyen à 25 ans : 3,00 % (+ 1,60 % par rapport à mars 2022)

Voici un rappel des taux 2023 des autres mois :