Taux immobilier janvier 2023 : le mois de janvier est souvent synonyme de nouveaux départs et de bonnes résolutions pour l'année à venir. Pour beaucoup, cela peut également être le moment de se lancer dans l'achat d'une nouvelle maison ou d'investir dans l'immobilier. Cependant, avant de se lancer dans cet achat important, il est essentiel de connaître le taux immobilier actuel afin de pouvoir évaluer son budget et faire les meilleures décisions financières pour son avenir. Dans cet article, nous examinerons les taux immobiliers en janvier 2023 et ce que cela signifie pour ceux qui cherchent à acheter une propriété.

Obtenez dès maintenant le meilleur taux de crédit immobilier !Que se passe-t-il pour les crédits immobiliers en janvier 2023 ?

Taux de crédit immobilier moyen

Selon l'Observatoire Crédit Logement (CSA), le taux d'intérêt moyen pour un prêt immobilier a atteint 2,25 % en novembre 2022. Cela représente une augmentation par rapport au mois d'octobre 2022, où les taux moyens étaient de 2,09 %.

Le taux d'intérêt des crédits immobiliers n'avait pas dépassé les 2 % depuis 2015, mais cela a changé en raison de l'augmentation du taux d'usure. Les banques ont alors choisi de répercuter cette hausse sur les taux de crédit.

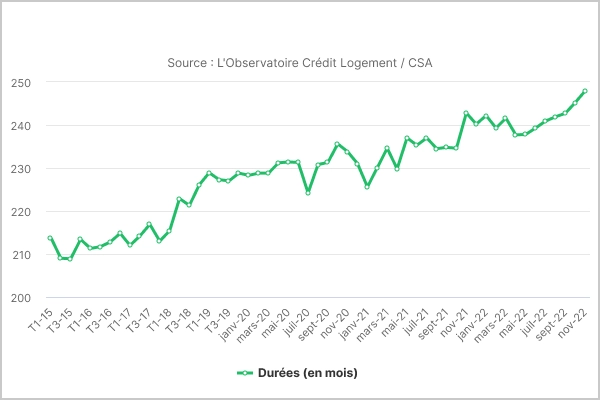

Quelles sont les durées d’investissement réalisées en janvier 2023 ?

La durée des crédits immobiliers a considérablement augmenté ces derniers mois pour les particuliers.

En novembre 2022, la durée moyenne des prêts était de 248 mois, soit 20 ans et 9 mois de remboursement. Ces crédits sont souvent demandés pour l'achat de la résidence principale.

Mais la durée d'un prêt pour l'achat d'un logement neuf est estimée à 267 mois (22 ans et 3 mois) et celle d'un prêt pour l'investissement dans l'ancien à 256 mois (21 ans et 4 mois). La durée des crédits moyens s'allonge donc considérablement, mais cela ne suffit pas pour contrer la hausse générale des prix de l'immobilier.

Moyenne des taux immobiliers en fonction de la durée de remboursement

Voici la moyenne des taux immobiliers selon la durée de remboursement :

- Taux immobilier moyen sur 15 ans : 2,34 % (contre 0,86 % en décembre 2021)

- Taux immobilier moyen sur 20 ans : 2,45 % (contre 0,99 % en décembre 2021)

- Taux immobilier moyen sur 25 ans : 2,64 % (contre 1,13 % en décembre 2021)

La capacité d'emprunt continue de diminuer en 2023

La capacité d'emprunt des particuliers a diminué de 13 % en 11 mois. La capacité d'emprunt dépend de plusieurs facteurs, tels que :

- les revenus,

- les autres dettes (comme les prêts immobiliers existants et les crédits à la consommation),

- et le niveau actuel des taux d'intérêt.

Ces derniers mois, les taux d'intérêt ont augmenté, ce qui a entraîné une baisse du pouvoir d'achat pour les acheteurs et les investisseurs potentiels.

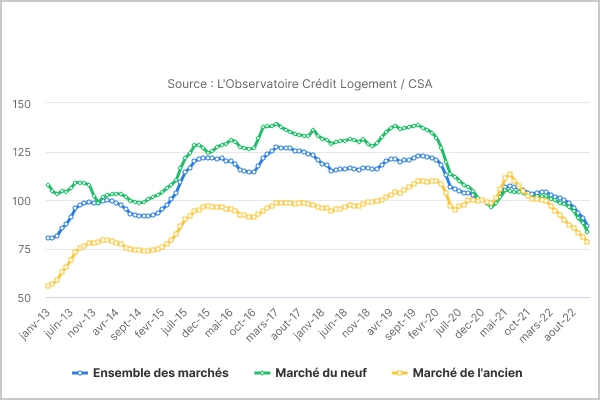

Il y a une tendance croissante à accorder des prêts immobiliers sur des périodes plus longues, avec presque deux tiers des prêts accordés sur des durées supérieures à 20 ans.

Cela peut indiquer une diminution de la capacité d'emprunt des personnes. Le graphique montrant le nombre de crédits accordés depuis 2013 semble confirmer cette tendance, avec une baisse notable depuis 2020. Pour compenser cet effet, il est devenu courant de prolonger les périodes de remboursement.

Qu’en est-il des taux immobiliers en janvier 2023 ?

Il y a une variation des taux immobiliers proposés par les courtiers, et il est possible que les taux proposés par un courtier A soient différents de ceux proposés par un courtier B. De plus, les taux immobiliers de janvier 2023 continuent à augmenter par rapport aux taux enregistrés en décembre 2022.

| Courtier / Durée | 10 ans / 120 mois | 15 ans / 180 mois | 20 ans / 240 mois | 25 ans / 300 mois |

|---|---|---|---|---|

| MeilleurTaux | 2,21 % | 2,41 % | 2,44 % | 2,70 % |

| Empruntis | 2,20 % | 2,40 % | 2,50 % | 2,65 % |

| ACE | 2,15 % | 2,25 % | 2,40 % | 2,55 % |

| Cyberpret | 2,15 % | 2,30 % | 2,45 % | 2,65 % |

Il est important de noter que ces taux ne reflètent pas le coût total de l'emprunt, car ils ne tiennent pas compte de certains frais tels que l'assurance emprunteur, la garantie de prêt et les frais de dossier.

Ces frais sont inclus dans le Taux Annuel Effectif Global (TAEG), qui permet de connaître le coût réel de l'emprunt et qui doit être indiqué obligatoirement par les prestataires de crédit lors de la proposition de crédit.

Quel est le taux pour votre assurance de prêt immobilier ?

La Banque Centrale Européenne (BCE) s'efforce de réduire l'inflation, qui est actuellement supérieure à son objectif de 2 %. Pour y parvenir, elle continue à augmenter ses taux d'intérêt, ce qui pousse les banques à suivre son exemple et à augmenter leurs taux d'intérêt.

Les coûts de refinancement augmentent rapidement et les banques essaient de répercuter une partie de ces coûts sur leurs clients. Le plafond du taux d'usure limite cependant le montant que les prêteurs peuvent prêter. Depuis le 1er janvier 2023, ces plafonds ont été actualisés, ce qui entraînera probablement une nouvelle hausse des taux de crédit immobilier en France.

Il y a quelques raisons d'espérer que la situation ne se dégradera pas trop :

- Pour atteindre leurs objectifs de 2023, les banques doivent accorder un minimum de crédit immobilier et devraient donc être un peu plus compétitives au début de 2023, ce qui devrait permettre de maintenir un niveau minimal de crédit résidentiel.

- En décembre, le taux de l'OAT 10 ans en France est tombé à environ 2,24 %, contre un pic de près de 3 % en octobre. On pouvait penser que cela marquait le début d'une inversion de tendance, d'une baisse de la pression sur les taux d'intérêt à long terme. Mais il est rapidement remonté à plus de 2,41 % au 12 décembre 2022. Les variations sont très rapides et devraient conduire à des taux proches de 3,30 % - 3,50 %.

En 2023, cependant, il est possible que la franchise immobilière prête à l'emploi se déprécie rapidement vers 3 %. Mais il est impossible de savoir si cela s'arrêtera là, ou si les taux continueront à monter jusqu'à atteindre la barre des 4 %.

Voici un rappel des taux 2023 des autres mois :