Taux immobilier juin 2023 : au début de juin 2023, il est constaté que le taux d'usure pour les prêts immobiliers sur une période de 20 ans connaît une nouvelle augmentation, désormais établi à 4,68 %. Cette hausse a des répercussions sur les décisions financières des personnes qui souhaitent acheter une propriété ou investir sur le marché immobilier. Par conséquent, il est essentiel de se tenir au courant du taux d'intérêt immobilier prévu pour le mois de juin 2023, afin de prendre une décision éclairée concernant un investissement dans l'immobilier. Dans les paragraphes suivants, nous examinerons la situation actuelle des taux immobiliers et leur impact sur l'acquisition de biens immobiliers.

Sommaire

Taux immobiliers en juin 2023 : évolution et perspectives 🤔

Moyenne des taux immobiliers en juin 2023

Voici la moyenne des taux immobiliers en juin 2023 selon la durée de remboursement :

- Taux immobilier moyen sur 15 ans : 3,30 % ↗️

- Taux immobilier moyen sur 20 ans : 3,40 % ↗️

- Taux immobilier moyen sur 25 ans : 3,50 % ↗️

Hausse des frais liés aux prêts immobiliers

Selon les données publiées par l'Observatoire du Crédit Logement (CSA), le taux moyen appliqué aux prêts immobiliers a récemment atteint 3,12 %. Cela marque une augmentation par rapport au mois précédent, où il était de 2,99 %. Cette augmentation est attribuée à la hausse du taux d'usure et de l'inflation.

C'est la première fois depuis 2015 que les taux d'intérêt pour les prêts immobiliers dépassent la barre des 3%. En conséquence, les institutions bancaires ont choisi de répercuter cette hausse sur les taux proposés pour les prêts immobiliers. Cependant, le Prêt Action Logement pourrait constituer une alternative intéressante.

Cette augmentation aura un impact direct sur les mensualités à rembourser pour un prêt immobilier amortissable. En effet, lorsque le taux est bas, les paiements mensuels sont moins élevés, tandis que si le taux est élevé, les échéances mensuelles deviennent plus importantes.

Durées des crédits immobiliers disponibles en juin 2023

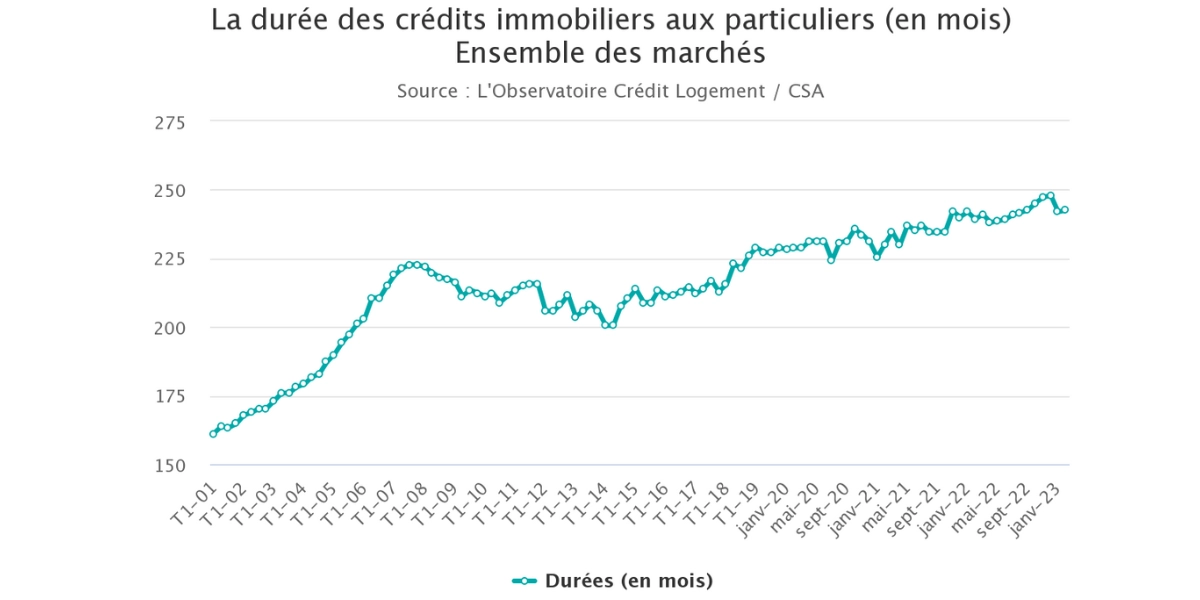

Source : CSA - Graphique de la durée des crédits immobiliers

Au cours du premier trimestre 2023, la durée de remboursement moyenne des prêts accordés s'établissait à 245 mois. Cependant, l'extension de cette période connaît un déclin en termes de popularité. En effet, elle n'est plus suffisante pour compenser les effets de la hausse des prix de l'immobilier, des taux d'intérêt et des exigences de versement personnel sur la capacité d'emprunt des ménages.

Depuis plus d'un an, cette prolongation de la durée de remboursement ne parvient plus à freiner la chute rapide de la production de crédit. De plus, l'augmentation des taux d'intérêt complique de plus en plus l'utilisation de cette approche pour maintenir les ratios d'endettement des emprunteurs à un niveau raisonnable. ⭐️

| Durée des prêts | Description |

|---|---|

| 248 mois (20 ans et 9 mois) | Durée moyenne des prêts immobiliers en décembre 2022 |

| 267 mois (22 ans et 3 mois) | Durée d'un prêt pour un logement neuf |

| 256 mois (21 ans et 4 mois) | Durée d'un prêt pour un investissement immobilier dans l'ancien |

| 248 mois (20 ans et 8 mois) | Tendance moyenne en juin 2023 |

Afin de financer cet achat, Sophie se retrouve dans la nécessité d'emprunter à nouveau, mais elle constate que la durée moyenne des prêts s'est allongée depuis sa dernière expérience d'emprunt. Ainsi, elle choisit une durée de remboursement de 25 ans, malgré des mensualités plus élevées. Malgré tout, Sophie se sent soulagée d'avoir la possibilité d'acquérir la maison de ses rêves sans avoir à se résoudre à vendre son appartement actuel.

Une capacité d'emprunt qui continue de baisser en juin 2023

La capacité d'emprunt continue de diminuer en juin 2023. Dans un marché en mutation, la part des fonds propres investis dans les projets immobiliers augmente à un rythme plus lent. Malgré cela, la demande reste moins solvable et les prix de l'immobilier se stabilisent. Tandis que les taux de prêt immobilier connaissent une hausse continue.

Néanmoins, il est observé que les nouveaux emprunteurs ont de moins en moins recours au crédit immobilier par rapport aux années précédentes (-5,9 % au premier trimestre en glissement annuel, contre +3,3 % en 2022). Cette diminution s'explique par le fait que les emprunteurs cherchent des projets immobiliers moins coûteux et moins ambitieux, ce qui entraîne une baisse du montant moyen des prêts contractés. Malgré cela, l'indicateur de solvabilité continue de se dégrader.

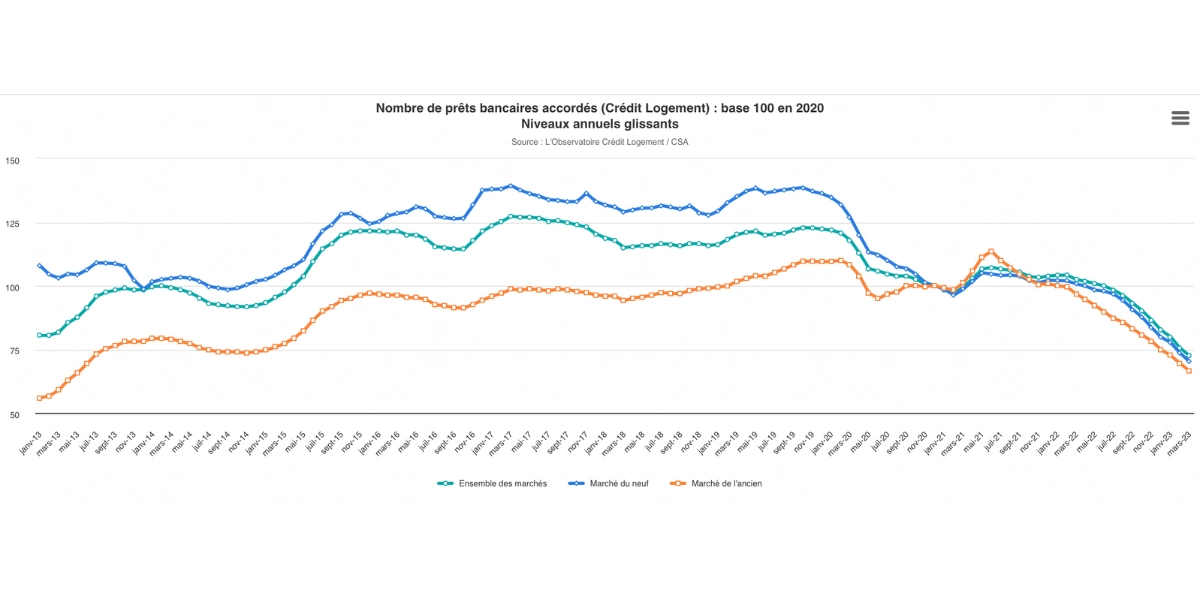

Source : CSA - Évolution du nombre de prêts immobiliers accordés

- Au cours de la dernière année, la superficie des biens immobiliers acquis a connu une diminution dans toutes les grandes agglomérations en raison de l'augmentation des taux d'intérêt et des prix de l'immobilier. Cependant, les tendances observées présentent des variations significatives d'une ville à l'autre. Dans un quart des villes, la réduction de la taille des biens disponibles n'a été que de 1 à 3 m², tandis que dans d'autres villes, la chute a été bien plus prononcée.

- Il est envisageable que la hausse des prix ait engendré une instabilité marquée de la demande. Ou que celle-ci se heurte à des contraintes budgétaires combinées à une restriction de l'accès au crédit, entraînant une capacité de financement personnel insuffisante.

Les taux immobiliers en juin 2023 : examen et analyse 🧐

Pendant le mois de juin 2023, les taux de prêt immobilier varient d'un prestataire à l'autre. Il est donc vivement conseillé d'effectuer une comparaison approfondie des différentes propositions afin de bénéficier du taux le plus favorable.

| Courtier / Durée | 10 ans / 120 mois | 15 ans / 180 mois | 20 ans / 240 mois | 25 ans / 300 mois |

|---|---|---|---|---|

| MeilleurTaux | 3,04 % | 3,28 % | 3,35 % | 3,46 % |

| Empruntis | 3,10 % | 3,30 % | 3,40 % | 3,50 % |

| Cafpi | 2,93 % | 2,99 % | 3,27 % | 3,43 % |

| ACE | 2,95 % | 3,10 % | 3,25 % | 3,35 % |

Il est important de noter que les taux d'intérêt immobiliers en France continuent d'augmenter en juin 2023, avec une hausse de 22 points de base par rapport au mois de mai de la même année. Cependant, il est essentiel de rappeler que les taux d'intérêt ne représentent qu'une partie du coût total d'un prêt immobilier. En effet, il existe d'autres frais supplémentaires qui ne sont pas inclus dans les taux d'intérêt, tels que :

- l'assurance emprunteur,

- les frais de garantie,

- et les frais de dossier.

Afin d'obtenir une estimation plus précise du coût global du prêt immobilier, il est recommandé d'examiner également le Taux Annuel Effectif Global (TAEG), qui prend en compte tous les coûts associés au prêt immobilier. Les prêteurs sont tenus de fournir le TAEG dans leur proposition de prêt.

Par conséquent, la hausse des taux d'intérêt en juin 2023, avec une augmentation de 22 points de base, est moins significative que l'augmentations enregistrée en mai 2023 (+29 points de base).

Source : Vie Publique - Une raison de l'augmentation des taux immobiliers : l'inflation

Pourquoi les taux augmentent en juin 2023 ?

En juin 2023, le taux d'usure a été augmenté à 4,68 %, ce qui représente une hausse notable similaire aux augmentations précédentes. Plusieurs facteurs peuvent expliquer cette augmentation, tels que :

- la conjoncture économique mondiale,

- les mesures de politique monétaire mises en place pour lutter contre l'inflation,

- ainsi que la demande de crédit.

Ces différents éléments influent directement sur les taux d'intérêt des prêts immobiliers et peuvent contribuer à leur évolution à court et moyen termes.

Les nouveaux prêts ont enregistré une diminution des bénéfices

La rentabilité des nouveaux prêts a été affectée malgré l'augmentation des taux d'intérêt. Les banques ont enregistré une diminution de leurs marges en raison des hausses successives du taux de refinancement de la BCE. En mai 2023, ce taux est passé à 3,25 % après avoir augmenté en mars 2023. Cette évolution a eu un impact direct sur la production de nouveaux crédits, entraînant une réduction significative de l'offre ainsi qu'une baisse de la demande.

| Période | Taux immobilier moyen(en %) | Sur 15 ans | Sur 20 ans | Sur 25 ans |

|---|---|---|---|---|

| Janvier 2020 | 1,12 | 0.92 | 1,08 | 1,33 |

| Décembre 2020 | 1,17 | 0,97 | 1,10 | 1,35 |

| Janvier 2021 | 1,13 | 0,95 | 1,07 | 1,33 |

| Décembre 2021 | 1,06 | 0,86 | 0,99 | 1,13 |

| Janvier 2022 | 1,07 | 0,88 | 1,00 | 1,15 |

| Décembre 2022 | 2,34 | 2,14 | 2,30 | 2,42 |

| Janvier 2023 | 2,59 | 2,43 | 2,59 | 2,74 |

| Juin 2023 | 3,45 | 3,17 | 3,32 | 3,44 |

Dimo Diagnostic ©

Dimo Diagnostic ©

Quel est l'impact des taux de prêt immobilier sur le marché ? Et les conséquences pour les emprunteurs

Les taux de prêt immobilier ont un impact significatif sur le marché immobilier et sur les emprunteurs. Voici quelques éléments importants à prendre en compte :

1. Impact sur le marché immobilier :

- Baisse des taux : Lorsque les taux de prêt immobilier sont bas, cela stimule la demande de logements, car les emprunteurs peuvent bénéficier de mensualités moins élevées et d'un coût total du prêt plus faible. Cela peut entraîner une augmentation des prix de l'immobilier en raison de la concurrence accrue entre les acheteurs.

- Hausse des taux : à l'inverse, lorsque les taux de prêt immobilier augmentent, cela peut freiner la demande d'achat de logements, car les mensualités deviennent plus élevées et le coût total du prêt augmente. Cela peut entraîner une baisse de la demande et, éventuellement, une baisse des prix de l'immobilier.

2. Conséquences pour les emprunteurs :

- Capacité d'emprunt : les taux de prêt immobilier affectent la capacité d'emprunt des acheteurs. Des taux bas peuvent permettre aux emprunteurs d'accéder à des montants plus élevés, tandis que des taux élevés peuvent restreindre leur capacité à emprunter.

- Coût du crédit : les taux de prêt immobilier ont un impact direct sur le coût total du crédit. Des taux plus bas signifient des intérêts moins élevés sur la durée du prêt, ce qui réduit le coût total pour les emprunteurs. À l'inverse, des taux plus élevés entraînent des intérêts plus importants et un coût total plus élevé.

- Refinancement : les variations des taux de prêt immobilier peuvent inciter les emprunteurs à envisager le refinancement de leur prêt existant. Si les taux baissent, le refinancement peut permettre de réduire les mensualités ou la durée du prêt. Cependant, il est important de prendre en compte les frais de refinancement pour déterminer s'il est rentable de le faire.

3. Recommandations et conseils pratiques pour les emprunteurs :

Surveillez les taux de prêt immobilier : les taux peuvent varier en fonction des conditions économiques et des politiques monétaires. Il est judicieux de suivre les fluctuations des taux et de s'informer régulièrement sur les conditions du marché.

Comparez les offres : lorsque vous recherchez un prêt immobilier, n'hésitez pas à comparer les offres de plusieurs prêteurs. Les taux et les conditions peuvent varier, et il est important de trouver l'offre la plus avantageuse pour votre situation financière.

Évaluez votre capacité d'emprunt : avant de vous engager dans l'achat d'un bien immobilier, évaluez votre capacité d'emprunt en tenant compte de votre situation financière et des taux de prêt actuels. Assurez-vous que les mensualités sont compatibles avec votre budget et vos objectifs à long terme.

Pensez au refinancement : si les taux de prêt immobilier baissent de manière significative, vous pourriez envisager de refinancer votre prêt existant pour bénéficier de mensualités réduites ou d'une durée de prêt plus courte. Cependant, tenez compte des frais de refinancement et évaluez si cela vous apporte réellement des avantages financiers.

Consultez un professionnel : si vous avez des questions ou des préoccupations concernant les taux de prêt immobilier et leur impact sur votre situation, n'hésitez pas à consulter un professionnel de l'immobilier ou un conseiller financier. Ils pourront vous fournir des conseils personnalisés en fonction de votre situation spécifique.

L'obtention de prêts immobiliers devient plus difficile en raison de l'augmentation requise de l'apport personnel

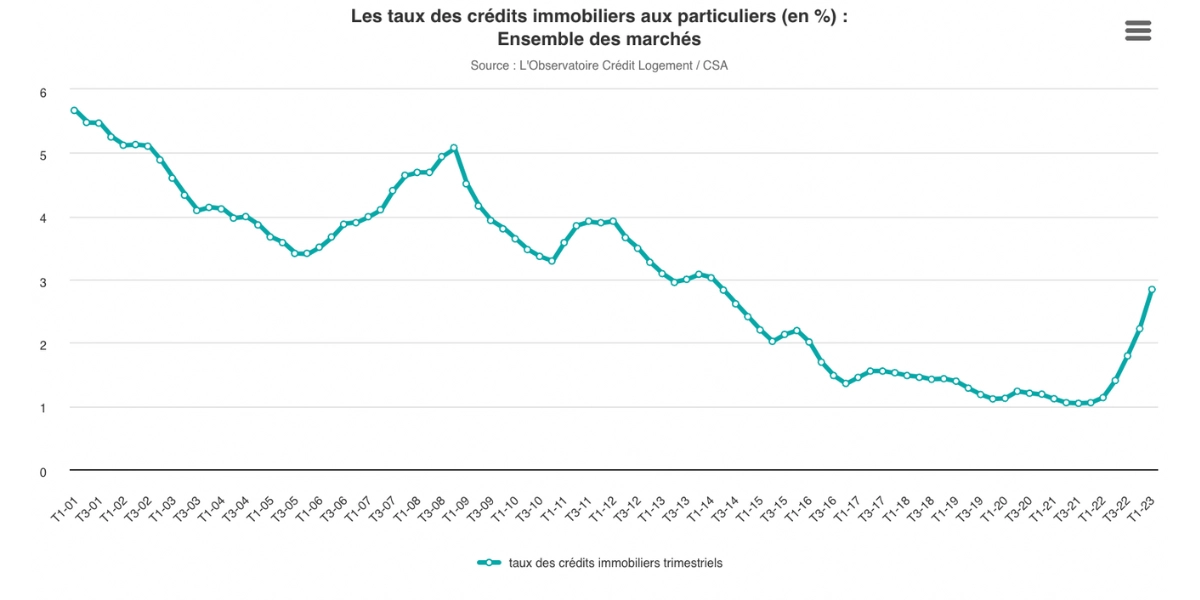

En juin 2023, les taux d'intérêt des prêts immobiliers en France ont connu une forte augmentation. Cette hausse rend les emprunts plus onéreux pour les particuliers disposant d'un faible apport personnel. Ainsi, les taux pour les prêts d'une durée de 25 ans ont dépassé les 3,2 %, rendant plus difficile l'obtention d'un prêt abordable pour ces emprunteurs.

En plus de cette situation, le contexte économique actuel ne facilite pas l'obtention de prêts immobiliers pour les personnes ayant un apport personnel limité. Cela peut représenter un obstacle pour ces demandeurs de prêts immobiliers, qui doivent alors trouver des alternatives de financement pour réaliser leur projet immobilier.

Source : CSA - Taux des crédits immobiliers aux particuliers

Analyse des taux de l'assurance emprunteur pour les prêts immobiliers

Différents éléments sont pris en compte pour établir les taux d'assurance emprunteur immobilier, tels que :

- l'âge de l'emprunteur,

- et son statut tabagique (non fumeur ou fumeur).

Voici les taux moyens d'assurance actuels pour les emprunteurs :

| Catégorie | Taux d'assurance moyen |

|---|---|

| Fumeur de 20 ans | 0,08 % |

| Non-fumeur de 20 ans | 0,05 % |

| Fumeur de 30 ans | 0,13 % |

| Non-fumeur de 30 ans | 0,09 % |

| Fumeur de 40 ans | 0,25 % |

| Non-fumeur de 40 ans | 0,17 % |

| Fumeur de 50 ans | 0,33 % |

| Non-fumeur de 50 ans | 0,31 % |

Les répercussions du taux d'assurance emprunteur sur un prêt immobilier sont multiples :

Coût total du crédit : un taux d'assurance élevé entraîne un coût total plus important pour le prêt immobilier. Il est donc conseillé de comparer les offres pour obtenir le meilleur taux et réduire le coût global du prêt.

Capacité d'emprunt : le montant de l'assurance emprunteur est pris en compte dans le calcul de votre capacité d'emprunt. Un taux d'assurance élevé peut réduire cette capacité, limitant ainsi le montant que vous pouvez emprunter pour financer votre projet immobilier.

Mensualités : le taux d'assurance emprunteur impacte également le montant des mensualités de remboursement du prêt. Un taux élevé entraîne des mensualités plus élevées, ce qui peut affecter votre budget mensuel.

Durée du prêt : un taux d'assurance élevé peut inciter à choisir une durée de prêt plus longue afin de réduire les mensualités. Cependant, cela entraîne également une période de paiement de l'assurance plus longue, ce qui peut augmenter le coût total du prêt.

Obtenir le meilleur taux d'intérêt pour votre prêt immobilier : 5 astuces d'experts 🏆

Lorsqu'on aspire à concrétiser un projet d'envergure tel qu'un achat immobilier, l'utilisation d'un prêt peut constituer une option financière judicieuse. Néanmoins, il est judicieux de prendre conscience que le taux d'intérêt lié à l'emprunt peut engendrer des charges considérables. Dans cette perspective, il est essentiel de maîtriser les stratégies à adopter afin d'optimiser son crédit et profiter des taux les plus avantageux.

Taux immobilier en juin 2023 pour un achat seul (revenu inférieur à 40 000 euros) :

Source : Pretto - Meilleur taux de crédit immobilier en juin 2023 pour un achat seul

Taux immobilier en juin 2023 pour un achat en couple (revenu inférieur à 40 000 euros) :

Source : Pretto - Meilleur taux de crédit immobilier en juin 2023 pour un achat en couple

Explorez les conseils avisés d'experts en prêts immobiliers pour vous permettre d'obtenir le taux le plus avantageux possible pour votre crédit en ce mois de juin 2023 :

1. Évaluation de votre profil d'emprunteur

Avant de solliciter un financement pour l'achat d'un bien immobilier, il est essentiel d'évaluer votre situation en tant qu'emprunteur. Les établissements bancaires prennent en considération différents critères, tels que :

- votre historique de crédit,

- votre situation financière actuelle,

- votre parcours professionnel,

- et votre capacité de remboursement, afin d'évaluer la viabilité de votre demande.

Un profil solide et fiable augmente vos chances d'obtenir des conditions d'intérêt avantageuses.

2. Négociation avec les institutions financières

Les institutions bancaires et les courtiers sont généralement ouverts à la négociation des taux d'intérêt afin d'attirer de nouveaux clients. Il est donc recommandé de consacrer du temps à contacter plusieurs établissements financiers pour trouver celui qui propose le taux d'intérêt le plus attractif adapté à votre situation spécifique.

3. Optimisation votre profil d'épargnant

Si votre historique de crédit est déficient, il existe des actions que vous pouvez entreprendre pour améliorer votre situation financière. Voici quelques mesures que vous pouvez prendre :

- rembourser vos dettes,

- respecter les dates d'échéance de vos factures,

- épargner autant que possible,

- et éviter de contracter de nouveaux prêts auprès des banques.

En adoptant ces mesures, vous serez en mesure de progressivement établir une solide réputation financière, ce qui vous sera bénéfique lors de vos futurs projets immobiliers.

4. Offrir des garanties complémentaires

Pour augmenter vos chances d'obtenir un taux d'intérêt favorable, il est judicieux d'envisager des mesures supplémentaires, telles que :

- Fournir un apport personnel conséquent, généralement entre 15 et 20 % du montant total.

- Avoir un co-emprunteur fiable et solvable.

Ces éléments peuvent apporter une tranquillité d'esprit aux institutions financières concernant votre capacité à rembourser le prêt dans les délais prévus. Il est donc essentiel de prendre en considération ces facteurs lors de la négociation d'un taux d'intérêt compétitif pour votre prêt immobilier.

5. Les frais additionnels

En plus du taux d'intérêt, il y a d'autres frais à prendre en compte lors d'un emprunt immobilier, tels que :

- les frais de dossier,

- et les primes d'assurance emprunteur.

Il est donc essentiel de bien comprendre tous les coûts associés à votre prêt et de les inclure dans l'évaluation globale du coût de l'emprunt.

En suivant ces conseils judicieux, vous pourrez optimiser votre prêt immobilier et bénéficier du meilleur taux d'intérêt disponible. Cependant, il faut souligner que le taux d'intérêt n'est qu'un des nombreux aspects à prendre en compte lors de la souscription d'un crédit immobilier. Il est également essentiel d'examiner attentivement :

- les modalités de remboursement,

- les frais supplémentaires,

- et les options de remboursement anticipé.

Afin de maximiser votre prêt immobilier et obtenir un taux d'intérêt avantageux, il est impératif de :

- bien comprendre votre profil d'emprunteur,

- négocier habilement avec les banques,

- et prendre des décisions éclairées en matière de finances.

Vous pouvez vous faire accompagner par un conseiller financier. Ou comparer les offres en ligne pour trouver le crédit immobilier qui correspond le mieux à vos besoins financiers.

En optimisant votre prêt immobilier et en obtenant le meilleur taux d'intérêt, vous pourrez réaliser des économies à long terme et concrétiser les projets les plus importants de votre vie. N'hésitez donc pas à suivre ces conseils pratiques.

Dimo Diagnostic ©

"Les taux d'intérêt appliqués aux prêts immobiliers sont impactés par de nombreux facteurs économiques, tels que l'inflation, la situation économique générale et les politiques monétaires en vigueur. Par conséquent, les variations des taux d'intérêt peuvent résulter d'événements économiques nationaux ou internationaux. Il est donc essentiel que les emprunteurs se tiennent au courant des tendances du marché immobilier afin de prendre des décisions financières éclairées."- Tom, expert immobilier chez DIMO Diagnostic

- Les taux augmentent toujours.

- Taux immobilier moyen à 15 ans : 3,30 %

- Taux immobilier moyen à 20 ans : 3,40 %

- Taux immobilier moyen à 25 ans : 3,50 %

Merci pour votre lecture 💚

Voiici un rappel des taux 2023 des autres mois :