Le TAEG, ou Taux Annuel Effectif Global, est un indicateur financier utilisé principalement dans le domaine des crédits à la consommation et des prêts immobiliers. Il représente le coût total du crédit pour l'emprunteur, exprimé en pourcentage annuel du montant emprunté. Le TAEG inclut non seulement le taux d'intérêt nominal, mais aussi tous les frais et les coûts associés au crédit, tels que les frais de dossier, les assurances, les frais de garantie, etc. Découvrez comment calculer le TAEG d'un crédit et quels sont les éléments qui entrent dans son calcul.

Sommaire

C'est quoi le taux TAEG ? 🧐

Le TAEG est annoncé en pourcentage annuel du montant emprunté. Il permet de comparer plusieurs offres de prêt en fonction du coût total.

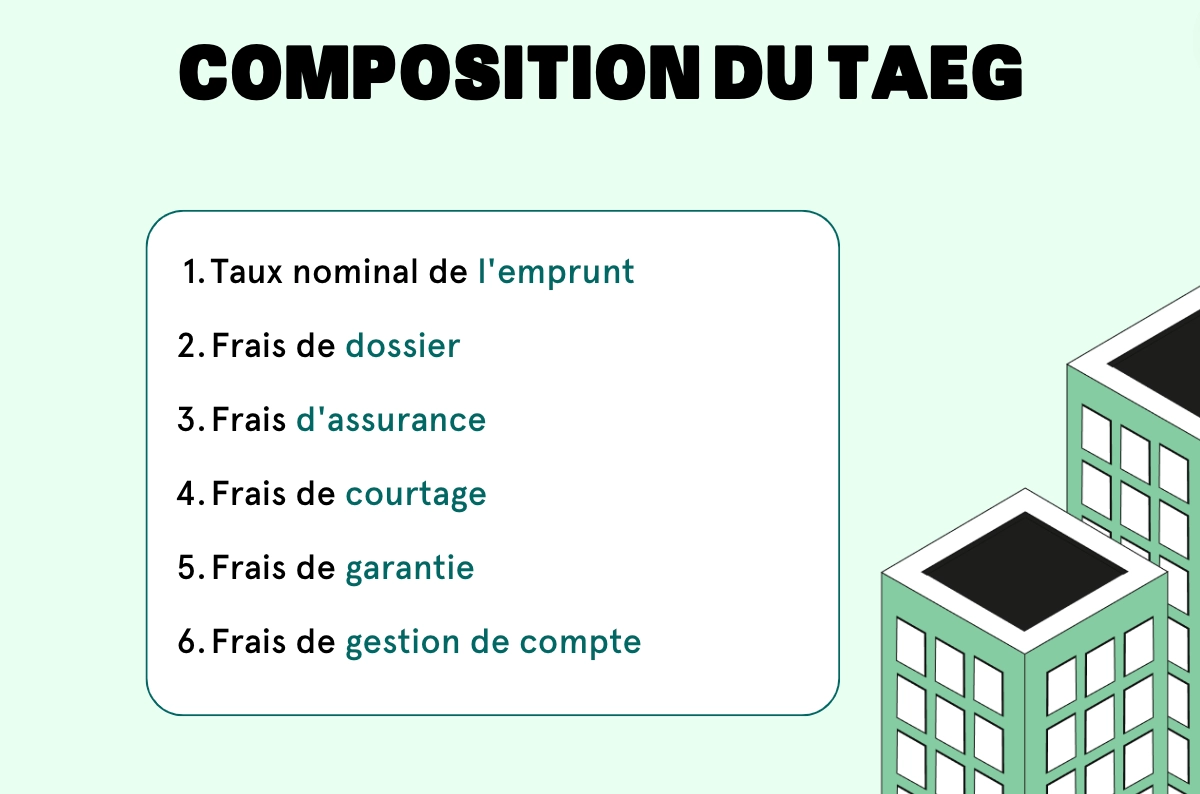

Le taux annuel effectif global (TAEG), appelé taux effectif global (TEG) jusqu'à 2016, est un taux d'intérêt qui tient compte de l'ensemble des frais induits par l'emprunt, à savoir :

| Crédit à la consommation | Crédit immobilier |

| Intérêts bancaires | Intérêts bancaires |

| Frais de dossier | Frais de dossier (payés à la banque) |

| Frais intermédiaires | Frais de garanties |

| Assurance | Assurance emprunteur |

| Frais annexes | Frais annexes |

| Frais d'évaluation du bien immobilier (payé à l'agent) |

Comment calculer le TAEG d'un prêt immobilier ?

Le calcul du Taux Annuel Effectif Global (TAEG) se fait comme suit : [(montant total à rembourser – coût total du crédit) / Coût total du crédit]

- Montant de l'emprunt : 179 000 euros

- Montant total à rembourser : 236 110 euros

- Nombre total de mensualités : 240

Il existe des simulateurs en ligne sur lesquels vous pouvez vous appuyer pour avoir une idée du TAEG. Ces simulateurs vont donner plusieurs informations essentielles comme :

- coût total du crédit,

- mensualité (hors assurance),

- le total des frais,

- le pourcentage du TAEG.

Pour obtenir ces résultats de simulation et calcul TAEG, il vous faudra fournir quelques données :

- montant de votre prêt,

- durée de l'emprunt,

- taux du prêt hors assurance,

- taux de l'assurance,

- type d'assurance,

- frais de dossier,

- frais de garantie.

Une fois ces données entrées, le simulateur vous calculera le montant de votre TAEG.

Simuler votre TAEG vous permet d'avoir un regard plus concret sur votre crédit immobilier dans le but d'optimiser vos mensualités.

👉 Découvrez les taux du mois de septembre 2023 👈

Quel est le TAEG actuel ?

Il peut arriver des abus de situations de nécessité par le biais d'octroi de prêts n'étant pas intéressant pour un consommateur. C'est pourquoi, sous le mandat Hollande, un législateur a été créé. C'est le HCSF (Haut Conseil de stabilité financière).

Ce conseil s'occupe de vérifier les modalités d'attribution des crédits, notamment en fixant une limite des intérêts (TAEG) : le taux d'usure.

La règle est simple en France : le TAEG d’un crédit ne peut être supérieur au taux d'usure. À défaut, le prêt sera appelé comme usuraire. Cela est reconnu comme un délit puni de deux ans de prison et d'une amende de 300 000 euros. Il faut savoir que le taux d'usure est calculé tous les trimestres.

Il est calculé en fonction de la moyenne des taux effectifs (TAEG) et prend en compte les types de prêts et les situations similaires. Ensuite, il ajoute un tiers sur le résultat final. Voici le TAEG moyen actuel :

| Type de prêt immobilier | TAEG moyen au 4ème trimestre 2022 | Taux d’usure valable au 1er janvier 2023 |

| Prêt immobilier à taux fixe < 10 ans | 2,56 % | 3,41 % |

| Prêt immobilier à taux fixe entre 10 et 20 ans | 2,65 % | 3,53 % |

| Prêt immobilier à taux fixe > 20 ans | 2,68 % | 3,57 % |

| Prêt immobilier à taux variable | 2,51 % | 3,35 % |

| Prêt-relais | 2,82 % | 3,76 % |

Est-ce que le TAEG comprend l'assurance ?

Réglementairement, le TAEG inclut tous les frais nécessaires à l'obtention d'un crédit, les frais optionnels ne sont donc pas systématiquement intégrés. Dans le cadre du crédit à la consommation, l'assurance est facultative et alors non incluse dans le TAEG.

Comment choisir entre TAEG ou TEG ?

Quelle est la différence entre TEG et TAEG ? Le 1er octobre 2016, le TAEG a remplacé le TEG dans les accords de prêt bancaire pour améliorer la précision. En fait, le TAEG facilite la comparaison des devis de prêt. Il est bien de réitérer que le taux d'usure ne peut pas être dépassé.

TAEG fixe, c'est quoi ?

Un TAEG fixe maintient des paiements mensuels constants tout au long de la durée du prêt. Vous pouvez choisir un taux d'intérêt annuel fixe pour chaque prêt. Le TAEG fixe augmente la sécurité en vous aidant à contrôler le montant de votre paiement mensuel.

À l'aide d'un tableau d'amortissement, vous pouvez voir quelle est la part du capital, des intérêts et de l'assurance de prêt dans chaque mensualité. Lors de la souscription d'un prêt amortissable, l'emprunteur doit prendre en compte le coût total du prêt, qui est exprimé par le TAEG (Taux Annuel Effectif Global).

Source : Service Public

Et le TAEG variable ?

Signer un TAEG variable signifie que votre taux va fluctuer à la hausse comme à la baisse tout au long du prêt que vous aurez contracté. Ce taux variable ne permet donc pas de faire un calcul précis du TAEG.

Certaines banques fournissent des scénarios de différentes fluctuations de taux à la baisse comme la hausse. Cela reste une simulation et n'est souvent pas corrélé à la réalité.

L'avantage du taux variable est lorsque les taux baissent. En effet, l'emprunteur pourra profiter de l'évolution avantageuse du taux. À l'inverse, lorsque le taux augmente, il est perdant. Pour trouver un bon équilibre, il existe d'autres types de taux :

- le taux semi-fixe : fixe pendant 8 à 12 ans, puis converti en taux variable,

- le taux variable capé : la volatilité est limitée à un maximum de +1, +2 voire +3 points par rapport au taux de départ.

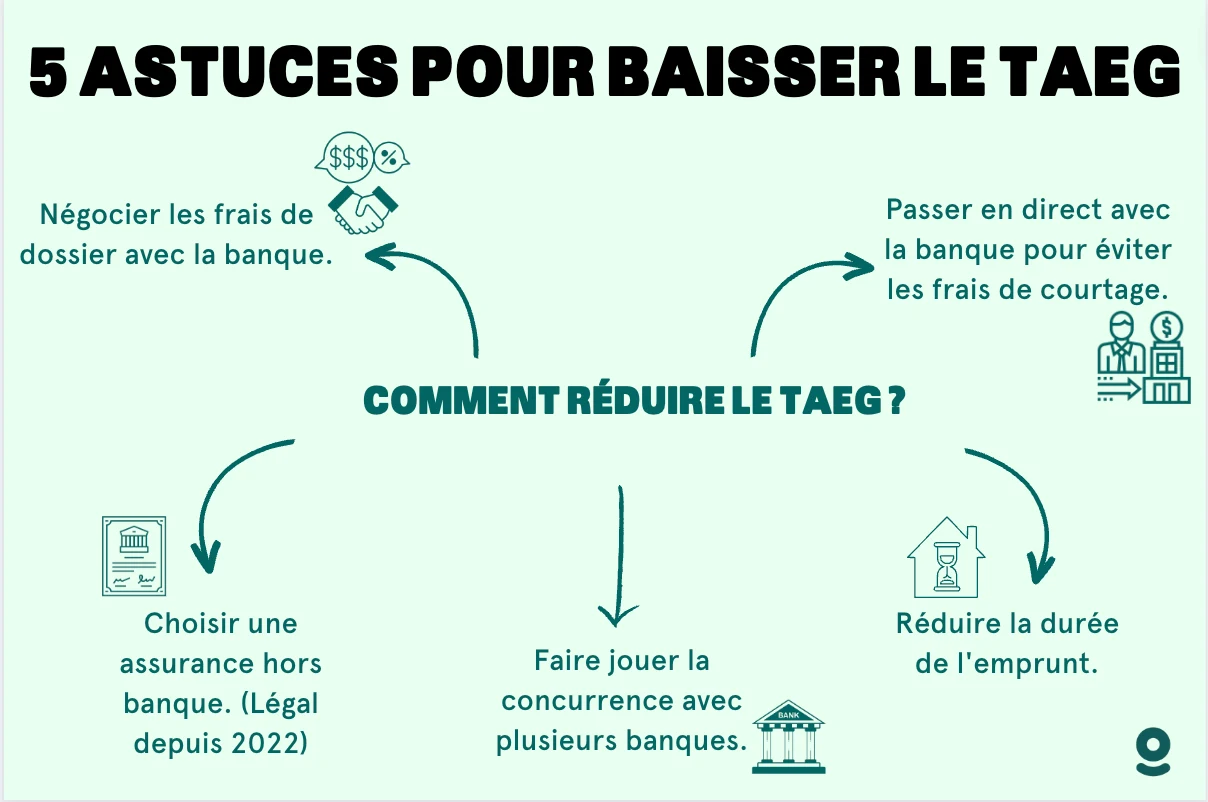

Comment bien négocier votre prêt pour avoir un TAEG bas ? [Guide en 4 étapes]

Afin d'obtenir des prêts à la consommation ou des crédits immobiliers à taux réduits auprès des banques, les emprunteurs disposent de différents leviers. Le mieux est de les appliquer le plus possible ! Voici les 4 leviers indispensables pour avoir un TAEG bas.

1 - Utiliser les comparateurs de crédit

Vous trouverez en ligne, beaucoup de simulateurs et comparateurs de crédits à la consommation et immobilier. Pour tout vous dire, les banques mettent à disposition des consommateurs des outils de simulation et/ou des comparateurs de crédit.

Grâce à ces outils, un emprunteur peut estimer le montant total de son futur prêt en quelques minutes. Pour comparer les devis, il sera basé sur le TAEG (taux annuel effectif global).

Le TAEG est en effet le taux de référence dans la cotation du contrat de crédit. Il prend en compte tous les frais occasionnés par le prêt, tels que :

- taux d'intérêt nominal,

- frais de garantie (hypothèque systématique),

- les frais de dossier (certaines banques ne facturent pas de frais),

- prime d'assurance.

Notez que les banques peuvent exiger des emprunteurs qu'ils assurent leurs prêts. La présence de l'assurance est facultative selon la loi (pour les prêts à la consommation et les prêts immobiliers).

Mais il faut savoir qu'il est quasiment systématique chez les banques d'éxiger une assurance. En effet, le but étant de se protéger des éventuels impayés.

Si la banque vous propose une assurance en complément du contrat de crédit, en tant qu'emprunteur, vous êtes libre de l'accepter ou de chercher l'assurance de votre choix. Nous vous conseillons de ce fait de comparer pour faire jouer la concurrence.

Mais sachez que dans la réalité, la plupart des gens préfèrent accepter l'offre d'assurance de la banque. L'idée est de garder une bonne relation avec le banquier en cas de nouveau recours à un prêt bancaire.

2 - Un dossier en béton

Le crédit à la consommation et les crédits immobiliers à taux réduits vont également de pair avec un bon bilan ou dossier de demande de prêt. Nous entendons précisément :

- pas d'incident de remboursement (au moins durant les 3 mois précédant la demande de prêt),

- avoir des économies pour un apport personnel (en général, 10% du montant total de l'achat immobilier est demandé),

- vous ne devez pas être fiché Banque de France.

Les banques sont plus disposées à négocier face à des emprunteurs fiables et sérieux. Aussi, si vous avez un apport personnel, vous pouvez emprunter sur une période plus courte.

Cela aura pour effet de faire baisser le TAEG ! Car il est vrai que plus la durée de remboursement est longue, plus le TAEG est élevé.

3. Choisir un crédit à taux fixe plutôt qu'un crédit à taux variable

Un crédit à taux fixe désigne le montant total du prêt connu à l'avance et des mensualités de remboursement fixes tout au long de la durée du prêt.

En choisissant un crédit à taux fixe, vous aurez une meilleure visibilité sur le montant total de votre prêt. Et vos mensualités seront constantes pendant toute la durée de l'emprunt bancaire.

De plus, rien ne vous empêche de négocier le taux à la baisse pendant une période où les taux seraient plus bas. Et lorsque le taux est haut, vous serez avantagé car le votre ne bougera pas.

À l'inverse, concernant le crédit à taux variable, vous n'avez pas de visibilité sur le coût total de l'emprunt et vos mensualités peuvent fluctuer à tout moment.

4. Rachat de crédit

Lors d'un rachat de crédit, la banque regroupe les mensualités du prêt en cours pour produire une mensualité unique. Le but du rachat de crédit est d'allonger la durée de remboursement, réduisant ainsi le montant payé chaque mois.

Cette manipulation financière s'accompagne d'une baisse des taux d'intérêt annuels (TAEG). Elle est principalement utilisée dans les crédits à la consommation et les prêts immobiliers.

Comme pour le crédit traditionnel, des simulations de rachat de crédit peuvent être réalisées en ligne. Cela vous donneras une idée des paiements mensuels que vous pouvez obtenir après avoir rassemblés tous vos prêts.

Pour faire simple, la banque qui procède au rachat de prêt exigera des garanties proportionnelles à ce taux (solvabilité, statut professionnel stable, être propriétaire d'un bien, etc.).

Offre de contrat de crédit : les informations obligatoires

Les banques sont tenues de faire figurer certaines informations dans les offres de crédit, notamment :

- montant du crédit,

- coût total à payer,

- montant total des frais,

- période de contrat,

- TAEG,

- le délai de rétractation (après la signature du contrat, l'emprunteur dispose de 14 jours calendaires pour renoncer au prêt),

- les dispositions du Code de la consommation concernant la période de validité de l'offre et le délai minimum de réflexion.

Les points clés à retenir pour bénéficier d'offres de crédit à taux réduit (TAEG)

- Préférez un prêt à taux fixe et comparez les devis avec un comparateur ou un outil de simulation en référence au TAEG (représentant le crédit total).

- Avoir un bon dossier permet une meilleure négociation avec la banque (pas d'incidents bancaires, apport personnel quasiment systématique).

- Envisagez un rachat de crédit si nécessaire (il faut un minimum de 2 prêts pour le faire).

- Passer par un courtier peut vous aider à décrocher un TAEG avantageux.

Vous avez toutes les cartes en main pour obtenir un prêt à faible taux d'intérêt (TAEG bas) et réduire le coût global.

En tant qu'emprunteur, il faut d'abord prendre le temps de comparer les offres. S'il y a quelque chose à négocier avec la banque, tant mieux ! :-)

- Il inclut tous les coûts associés au crédit ou au prêt, tels que les frais de dossier, les intérêts, les frais d'assurance, les commissions, etc.

- Il est exprimé en pourcentage du montant du crédit ou du prêt et reflète le coût total du crédit sur une année.

- C'est un indicateur plus fiable que le taux d'intérêt nominal pour évaluer le coût réel d'un crédit ou d'un prêt, car il prend en compte tous les coûts associés au crédit.

- Les établissements de crédit sont tenus de fournir le TAEG aux consommateurs lorsqu'ils proposent un crédit ou un prêt.

Voici d'autres sujets qui pourraient vous intéresser :