Cout assurance pret immobilier : lorsqu'il s'agit d'appréhender la dimension globale du crédit immobilier, il est crucial de prendre en considération le coût de l'assurance emprunteur. Le montant peut varier du simple au double selon le type de formule et l'établissement qui la propose. Il est donc recommandé de faire jouer la concurrence. La dernière vous permet d'obtenir la meilleure offre pour votre prêt immobilier. Avec nos conseils pour votre emprunt, évitez la suspension de votre crédit immobilier !

Sommaire

- Comment est calculé le coût de l’assurance de prêt immobilier ?

- Quel est le coût moyen d'une assurance de prêt ?

- Pourquoi le coût de l’assurance impacte-t-il le coût total d’un crédit immobilier ?

- Quelle est l’assurance de prêt immobilier la moins chère en 2023 ?

- Qu’est-ce que la TAEA ?

- Combien coûte un changement d’assurance emprunteur ?

- Questions fréquemment posées

Comment est calculé le coût de l’assurance de prêt immobilier ?

Les coûts de l’assurance crédit immobilier sont calculés à partir d'un certain nombre d'éléments, dont les suivants :

- l’âge de l’assuré,

- l’état de santé,

- le montant, la durée et le type de prêt,

- les risques particuliers (profession, fumeur ou pas, déplacements...)

C'est la base du capital restant ou du capital emprunté qui est utilisée pour estimer la valeur du bien immobilier. Dans le premier cas, les chiffres sont variables. Dans le second cas, ils sont fixes pendant toute la durée du prêt.

Calcul des cotisations sur la base du capital restant dû

L’un des principaux critères influençant la prime est : l'âge de l'assuré.

Si l'assureur décide d'utiliser ce mode de calcul, la prime évoluera chaque année proportionnellement au capital restant. En effet, avec le temps, le risque lié au profil de ce dernier augmente.

En raison du risque lié à l'âge associé au remboursement du crédit, les risques augmentent pendant les premières années de remboursement du crédit. Lorsque le remboursement de la majorité du capital est fait, l’assurance commence à diminuer de manière significative puisqu'elle supporte désormais un montant plus faible.

Attention, il ne s'agit pas d'une procédure systématique ou automatique.

Dans certaines assurances, il existe une redevance annuelle fixe par tranche empruntée (exemple : des tranches de 1 000 €).

Calcul des cotisations sur la base du capital emprunté

Comme cette méthode se réfère au capital de départ et non au capital restant dû, le prix mensuel demeure le même jusqu'à la fin du contrat.

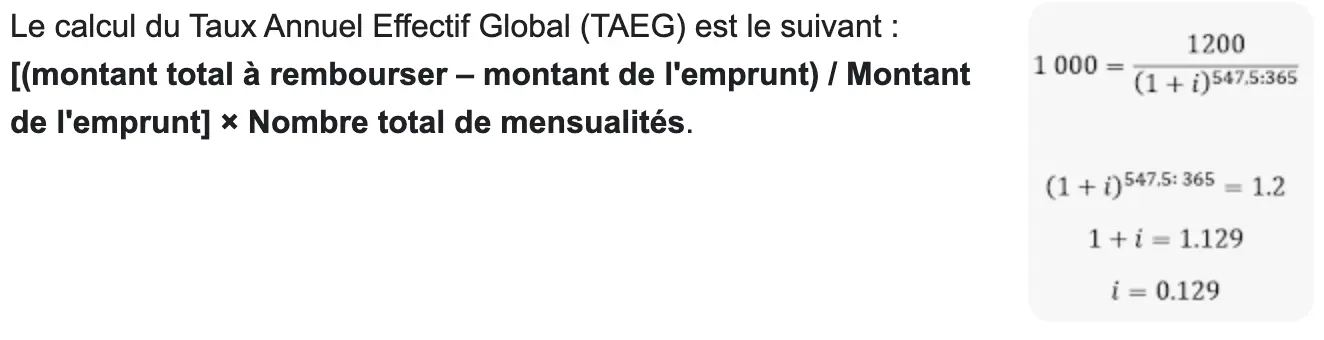

Lors du calcul du Taux Annuel Effectif Global (TAEG) d'un prêt, la prime d'assurance est prise en considération. En prenant le montant emprunté par la quotité et en le divisant par 12 mois, on obtient le coût mensuel de l'assurance-crédit immobilier.

Méthode de calcul du taux effectif global

Par exemple, avec un capital emprunté de 100 000 euros sur 15 ans avec une garantie de 0,36 %, le multiplicateur 100 000 pour 0,36 % et le diviseur 12 donne le prix de l'assurance emprunteur, soit 30 euros par mois. Il faut ensuite multiplier le coût annuel (ici 360 €) par le nombre d'années du prêt, ce qui dans notre exemple serait de 5 400 € si l'on devait calculer le coût total de l'assurance emprunteur.

Quels sont les facteurs qui impactent le prix d’une assurance de crédit ?

Outre la méthode de calcul, les assureurs analysent divers facteurs afin de déterminer le profil du futur assuré. L’assureur fixe ensuite le taux approprié en fonction de plusieurs risques :

- Le risque médical

- Le risque professionnel

- Les activités de loisirs

L'assuré doit obligatoirement remplir un questionnaire médical détaillé. La banque ou la compagnie d'assurance peut demander des examens complémentaires à tout moment. L'importance de remplir ce questionnaire est primordiale. Toute omission ou fausse déclaration peut entraîner le refus de l'assureur d'indemniser l'assuré, voire la résiliation du contrat.

Cas particulier des personnes souffrant de maladies graves

Pour permettre à cette partie de la population de trouver un employeur d'assurance sans suppression ni exclusion et d'accéder au crédit, la convention AERAS a été signée par de nombreux acteurs.

- pouvoir public ;

- fédérations de banques et d'assurances ;

- associations de malades ;

- association de défense des consommateurs.

Par ailleurs, l'initiative présidentielle de cette année a donné aux anciens malades du cancer et de l'hépatite le droit à l'oubli. Il est permis d'omettre les maladies légères dans le questionnaire médical de santé obligatoire pour toute souscription d'une assurance hypothécaire pendant 5 à 10 ans après la fin du protocole thérapeutique. La liste des pathologies éligibles a récemment été publiée, ainsi que les délais à respecter.

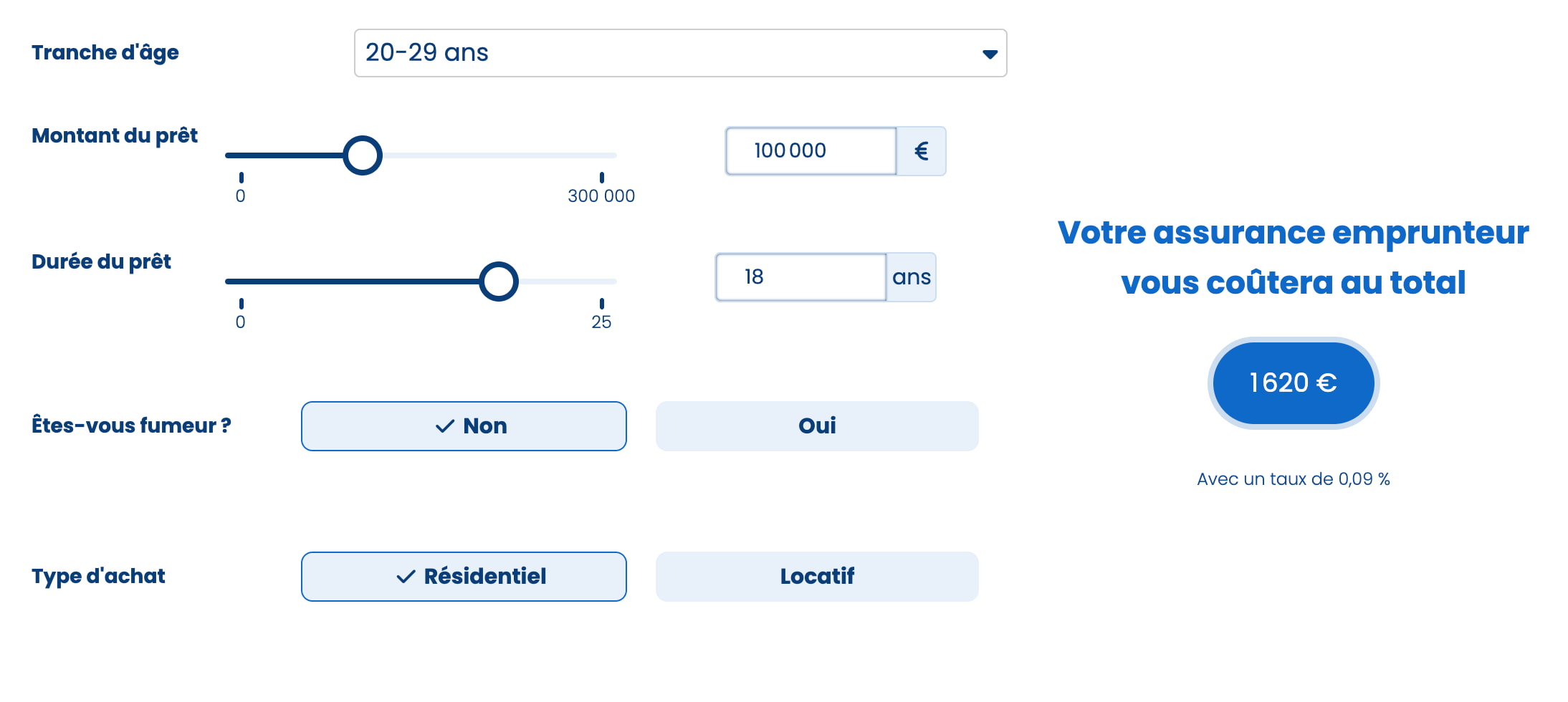

Quel est le coût moyen d'une assurance de prêt ?

Le coût d'une assurance emprunteur varie en fonction de plusieurs facteurs, tels que le montant de l'emprunt, le profil de l'emprunteur ainsi que les garanties choisies. Par exemple, pour un prêt amortissable, le débiteur doit souscrire une assurance prêt pour se protéger contre le risque de défaut de paiement. Le coût de cette assurance prêt peut être inclus dans les paiements mensuels du prêt ou être facturé séparément. Cependant, il est difficile de donner un coût moyen pour l'assurance emprunteur.

Néanmoins, on estime que le coût de cette assurance représente en moyenne entre 25 et 35 % du coût total du prêt immobilier. Il est donc essentiel de bien choisir son contrat d'assurance emprunteur. Pour cela, il est important de prendre en compte le taux d'intérêt du prêt et les frais annexes, mais aussi l'assurance emprunteur.

Les assureurs prennent en compte trois éléments pour déterminer le Taux Annuel Effectif d'Assurance (TAEA) : l'âge de l'assuré, la durée du prêt ainsi que la situation de l'emprunteur. Afin d'estimer le montant de l'assurance de prêt immobilier, il est possible d'utiliser une simulation, comme celle qui suit.

| Montant du crédit | Montant des mensualités | Coût total de l’assurance emprunteur |

|---|---|---|

| 200 000 | 63 €/mois | 15 200 € |

| 300 000 | 95 €/mois | 22 800 € |

| 400 000 | 126 €/mois | 30 400 € |

| 500 000 | 158 €/mois | 38 000 € |

Pourquoi le coût de l’assurance impacte-t-il le coût total d’un crédit immobilier ?

La plupart des gens se contentent de calculer le taux d'intérêt associé à leur prêt hypothécaire. Cependant, le coût d'un crédit immobilier non garanti ne se limite pas au taux d'intérêt.

Bien qu'aucune loi ne l'exige, l'obtention d'un prêt hypothécaire nécessite l'assurance du prêt. Une banque veut être préparée à un éventuel défaut de paiement de la part de l'emprunteur si celui-ci :

- décède

- devient invalide

- se trouve dans l'incapacité de travailler en raison d'une maladie ou d'un accident qui l'empêche d'honorer ses dettes.

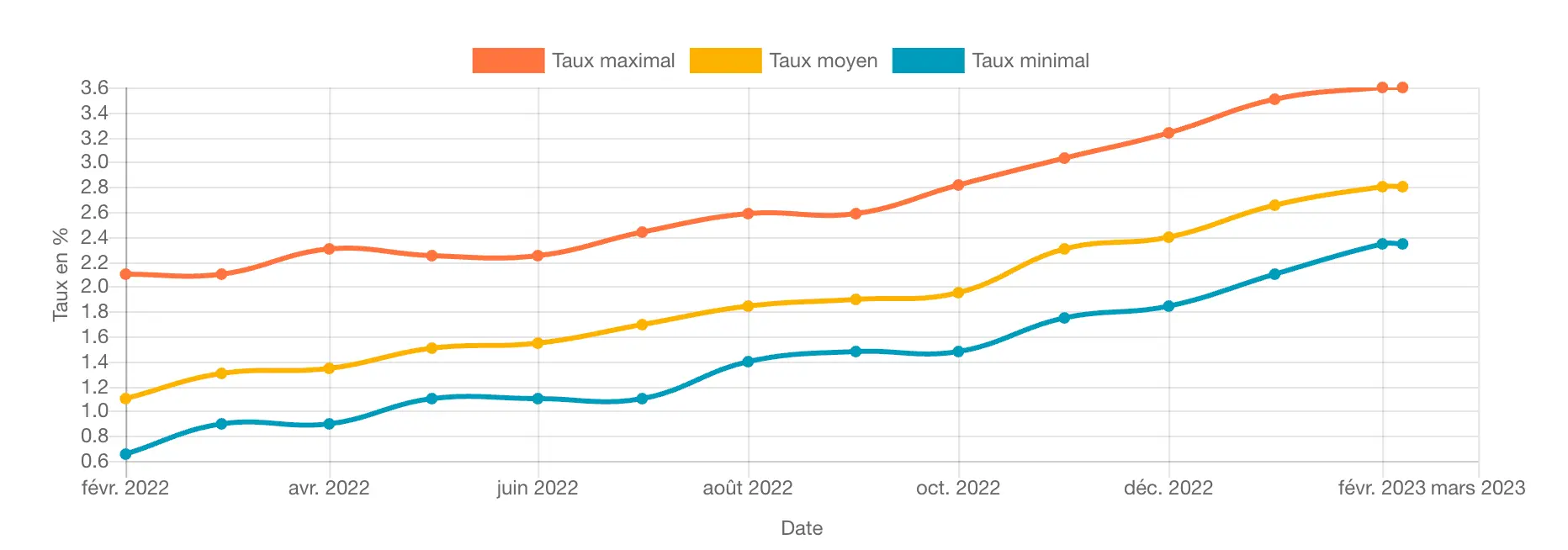

En outre, après près de deux ans et une décennie de baisse, les taux d'intérêt ont été rétablis à des niveaux historiques et continuent de battre leurs propres records mois après mois. En raison de ce phénomène, la part relative de l'assurance fournie par l'employeur devient un poste de dépense brut pour les emprunteurs.

La part du cout de l'assurance du pret immobilier sur le coût total du prêt était de 11 % en novembre 2008, lorsque les taux d'intérêt étaient au plus haut, à 5,40 % en moyenne. En juin 2012, alors que le taux moyen était de 4,30 %, le poids de l'assurance était de 14,5 %. Avec la baisse des taux de 2,7 % sur les 20 dernières années, cela représente un quart des coûts globaux.

Une variation raisonnable de la TAEA d'une monnaie à l'autre se traduira par une économie puissante de plusieurs millions d'euros. Le coût de l'assurance emprunteur n'est pas à négliger. Il est impératif de procéder à une mise en concurrence publique la plus large possible pour identifier et souscrire à l'offre d'assurance emprunteur la plus compétitive.

Quelle est l’assurance de prêt immobilier la moins chère en 2023 ?

Vous trouverez ci-dessous les 5 meilleures offres d'assurance-crédit pour 2023. Il s'agit simplement d'un indicateur utile pour avoir une idée du montant de la TAEA auquel vous pouvez vous attendre au cours de votre vie.

| Assureur | 30 ans | 40 ans | 50 ans | 60 ans |

|---|---|---|---|---|

| Malakoff Médéric | 0,08 % | 0,26 % | 0,34 % | 0,51 % |

| Suravenir | 0,11 % | 0,25 % | 0,35 % | 0,47 % |

| SwissLife | 0,11 % | 0,24 % | 0,32 % | 0,46 % |

| April | 0,12 % | 0,24 % | 0,34 % | 0,72 % |

| AXA | 0,12 % | 0,24 % | 0,34 % | 0,64 % |

Presque tous les assureurs n'affichent pas les taux d'assurance qu'ils proposent, car ceux-ci sont calculés en fonction d'un risque spécifique. C'est pourquoi nous vous conseillons de comparer les offres pour trouver la meilleure affaire !

Qu’est-ce que la TAEA ?

Le TAEA (Taux Annuel Effectif d'Assurance) est calculé en fonction du profil de l'assuré et des risques qu'il encourt. En fonction de ce taux, on peut calculer le coût annuel de l'assurance pour l'emprunteur. En divisant ce montant par douze, on peut calculer le devis mensuel.

Combien coûte un changement d’assurance emprunteur ?

Bonne nouvelle, changer de prêt sera toujours synonyme d'économies, quelle que soit la période choisie !

- Vous ne pourrez pas augmenter le taux d'intérêt de votre prêt si vous souhaitez souscrire une assurance externe dès le début de votre prêt. Cela signifie que vous devez effectuer une délégation d'assurance dans le cadre de la loi Lagarde. Le prêteur ne peut pas vous facturer des frais d’avenant ou de changement d'assurance.

- Dans le cas où vous souhaitez changer de compagnie d'assurance en cours de contrat, vous pouvez le faire à tout moment grâce à la loi Lemoine. Cette loi remplace la loi Hamon et la loi Bourquin. Elle élimine les exigences précédemment en vigueur en matière de préavis.

Questions fréquemment posées

Existe-t-il des cas de majoration de cotisation ?

En effet, les emprunteurs ayant des antécédents médicaux ou des risques de santé élevés peuvent se voir imposer des primes d'assurance plus élevées. Cependant, en comparant les différentes options d'assurance emprunteur, l'impact de ces augmentations peut être minimisé.

Que représente, en moyenne, le coût de l’assurance ?

Il est courant que le coût de l'assurance emprunteur représente entre 25 et 33 % du coût total du crédit. Étant donné cette part importante, il est recommandé de comparer les différentes offres pour obtenir le Taux Annuel Effectif d'Assurance le plus avantageux possible.

Comment trouver une assurance emprunteur compétitive ?

Il est possible de solliciter l'aide d'un courtier en assurance, mais ce service est payant. En revanche, il existe des comparateurs d'assurance en ligne totalement gratuits. Ces outils soumettent votre demande à de nombreux assureurs et vous permettent d'identifier la solution la plus compétitive pour votre situation. De plus, ils vous aident à souscrire l'assurance emprunteur en toute simplicité.