Suspension crédit immobilier : procédure qui permet d’interrompre le paiement des échéances d’un ménage lorsque ce dernier se retrouve en difficulté financière. Il s’agit d’une solution précise pour répondre à des situations particulières et n’est pas généralisée pour tous les particuliers qui souscrivent un crédit immobilier. Quelles sont les conditions d’octroi ? Quels sont les prêts concernés ? Comment faire une demande ? Toutes les réponses ici !

Est-il possible de suspendre un crédit immobilier ?

La suspension crédit immobilier est une réponse temporaire d’un établissement bancaire face aux difficultés rencontrées par un emprunteur qui l’empêchent de rembourser correctement ses mensualités. Toutefois, les banques se réservent le droit d’accorder ou non cet arrêt temporaire au cas par cas. Cette suspension peut vous être accordée lorsque :

- vous êtes en procédure de divorce

- vous avez perdu votre emploi

- vous subissez une baisse de revenus suite à un changement de situation transitoire

Ainsi, les personnes concernées peuvent se voir accorder un report des mensualités du capital restant ou des intérêts sur une période définie en amont. Il existe deux types de suspension :

- le report partiel avec un remboursement des intérêts dus qui continue

- le report total des échéances avec un remboursement de l’assurance crédit immobilier qui reste en place durant cette période

Le recours aux suspensions de prêts immobilier a particulièrement eu lieu durant la première période de la pandémie de COVID-19. Cette procédure est totalement gratuite, qui commence par l’envoi d’un courrier écrit avec accusé de réception.

Les crédits concernés par la suspension

Généralement, l’ensemble des crédits immobiliers sont concernés par une suspension provisoire des échéances comme le prêt à taux fixe, révisable, mixte ou modulable dans certains cas. Avant de soumettre votre demande de report de mensualités, il faut penser à vérifier que le contrat de prêt signé inclus une clause prévoyant cette possibilité. Attention, certains crédits ne sont pas éligibles au dispositif, à l’instar du :

- PTZ : prêt à taux zéro

- prêts PEL ou CEL

- PAS : prêts à l’accession sociale

- prêts 1% logement

- PC : prêts conventionnés

- prêts relais

- prêts in-fine

Comment faire une suspension de crédit ?

Pour entamer une suspension crédit immobilier, vous devez envoyer une lettre recommandée à votre banque avec accusé de réception demandant une prolongation de votre délai. La lettre doit inclure :

- le montant emprunté

- une copie de votre contrat de prêt hypothécaire

- le montant que vous devez rembourser chaque mois

- ce qui vous empêche de respecter vos obligations

- et enfin la date à laquelle vous souhaitez reporter l'échéance.

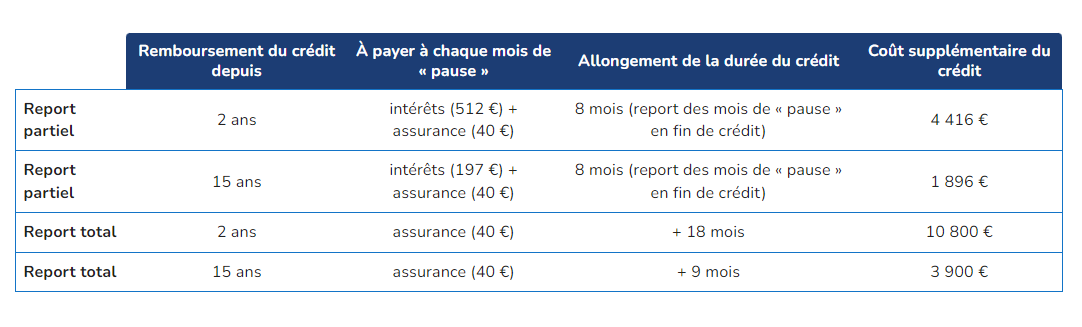

Que le report soit partiel ou total, lorsque le moratoire est en place, votre conseiller bancaire doit vous fournir des avenants à votre contrat de prêt immobilier, incluant un nouveau tableau d'amortissement. Car les reports allongent vos remboursements.

💡 Bon à savoir

La durée de suspension de prêt immobilier peut aller jusqu’à 1 an complet, voire 24 mois pour certaines situations exceptionnelles. Le nombre maximal de coupures autorisées est de 3.

Néanmoins, cet arrêt provisoire du remboursement n’est pas sans conséquence sur l’emprunt. En effet, la durée de remboursement avec différé peut être allongée à 2 ans maximum selon les banques. De plus, si vous entamez un report des échéances en début de prêt, le coût de ce dernier risque d’augmenter. En cas de report partiel, les intérêts intercalaires seront supplémentés au coût de l’emprunt. Pour les reports partiels, les intérêts impayés seront associés au capital restant dû. Cela implique de nouvelles mensualités qui sont recalculées avec un tableau d’amortissement mis à jour et délivré à l’emprunteur sur la base des critères énoncés ci-dessus.

Voici le modèle de lettre que vous pouvez envoyer à votre banque pour obtenir un report de votre crédit :

LETTRE TYPE DE DEMANDE DE SUSPENSION DU CRÉDIT IMMOBILIER

Madame / Monsieur

Adresse

Code Postal et ville

Nom du prêteur

Adresse du siège social

Code Postal et ville

[Lieu], le [Date]

Par lettre RAR

Pièce jointe : contrat de Prêt n° (…)

Objet : Demande de report d’une / des échéance(s) de crédit immobilier

Madame, Monsieur,

Je vous adresse ce courrier suite à la souscription d’un crédit immobilier le (…) d’un montant de (…) euros que j’ai effectué auprès de votre organisme financier. En pièce jointe, vous trouverez mon contrat contenant toutes les références de ce prêt accompagné des modalités de remboursement.

Je suis supposé vous verser mensuellement la somme de (…) euros le (…) de chaque mois, afin de rembourser ce prêt.

A ce jour, je dois malheureusement faire face à des difficultés financières, à savoir (…) qui m’empêchent de remplir mes obligations.

C’est pourquoi, je vous demande de bien vouloir m’accorder un report pour le paiement de mon/mes échéance(s) au (…), date à laquelle je serai en mesure de vous verser le montant dû.

Je vous remercie par avance de l’attention que vous porterez à mon dossier et vous prie de croire, Madame, Monsieur, en l’expression de ma considération respectueuse.

[L’assuré] Signature

💡 Bon à savoir

Il est possible de faire des économies en utilisant l’assurance prêt, en la changeant en cours de remboursement de crédit avec une comparaison de ce qu’il se fait sur le marché.

Refus de suspension par la banque : faire ?

Il peut arriver qu’une banque refuser le report des échéances d’un crédit auprès d’un emprunteur bien que le contrat le prévoie. Dans ce cas, il est conseillé de se tourner vers le tribunal judiciaire qui peut prononcer une suspension de prêt en votre faveur. Il faut, dans ce cas, prouver les difficultés financières que vous rencontrez et qui impactent votre engagement.

Le juge doit également recevoir la preuve que l’emprunteur sera en capacité de rembourser les échéances reportées une fois la période close. Voici 3 conseils si vous faites face à des difficultés de paiement :

- privilégier la baisse des mensualités au report en cas de prêt modulable, solution plus simple et moins coûteuse

- faire racheter les crédits pour ne pas être surendetté et être fiché par la Banque de France

- ne pas appliquer la déchéance d’un contrat par le recours au juge des référés après 2 impayés

Autrement dit, en cas de non-lieu ou autres éventualités indépendantes de votre volonté, il est possible de saisir le Tribunal Judiciaire pour obtenir un délai, jusqu'à deux ans. Il faut pour cela insister sur votre bonne foi et la réalité des difficultés rencontrées et leur caractère temporaire.

Pendant cette période, aucun paiement n'est requis. Vous pouvez également demander que ces paiements ne génèrent pas d'intérêts durant cette période. Évidemment, cette demande sera appréciée par le juge.

Suspension prêt immobilier pour vente

La suspension crédit immobilier est aussi possible dans le cas où un particulier souhaite vendre un bien en cours de remboursement pour en acquérir un nouveau. Les charges augmenteraient ainsi considérablement, surtout si le bien en vente ne trouve pas d’acquéreur. Le particulier se retrouverait donc avec deux prêts à charge. Pour cette situation existe le prêt relai, qui est une solution alternative en permettant une avance de 50 % à 80 % du prix d’achat du second bien en attente de la vente du premier. Cela permet au propriétaire d’avoir à rembourser deux prêts simultanément.

Il est également possible d’avoir recours au crédit immobilier modulable en prévision de risques. Il s’agit d’une diminution continue du montant des mensualités au lieu d’un report total sur une période plus courte. La modulation est définie par les conditions d’octroi des prêts, qui peut être par exemple évaluée à 1 fois par an ou 4 à 5 fois sur la durée du prêt.

C'est de plus une solution tout aussi intéressante pour ceux qui rencontrent des difficultés financières, car vous continuez de rembourser une petite partie des mensualités, ce qui évite des plus gros paiements par la suite.