Coût crédit immobilier. C'est un facteur central à connaître lorsqu’une banque prête de l’argent pour l’acquisition d’un logement. En plus de la somme prêtée, le prêteur ajoute un montant qui lui sert de rémunération qu’il perçoit contre l’accord conclu entre les deux parties. On parle dès lors d’intérêts à rembourser, généralement périodiques, qui s’ajoutent avec les frais de l’assurance. Comment calculer les intérêts ? Combien va-t-il me coûter ? Quand faut-il le payer ?

Sommaire

Quel est le coût d’un emprunt pour un crédit immobilier ?

En contractant un prêt auprès d’un institut bancaire pour réaliser une acquisition immobilière, plusieurs critères sont pris en compte pour le calcul du coût crédit immobilier :

- La durée de remboursement : plus la période d’endettement est longue, plus le taux sera élevé car le risque pris par la banque est plus longue.

- La situation de l’emprunteur : si le profil de la personne ou du ménage est jugée comme correcte par la banque, le taux sera ainsi plus faible car le risque sera jugé comme plus faible. Cela signifie que l’apport doit être important et que les emprunteurs doivent avoir une situation financière et professionnelle stables.

- La conjoncture économique du marché : le taux d’intérêt doit être concurrentiel et la banque doit se fixer sur ce qu’il se fait chez le reste des acteurs économiques.

- La prise en compte du “taux d’usure”, imposé par la Banque de France

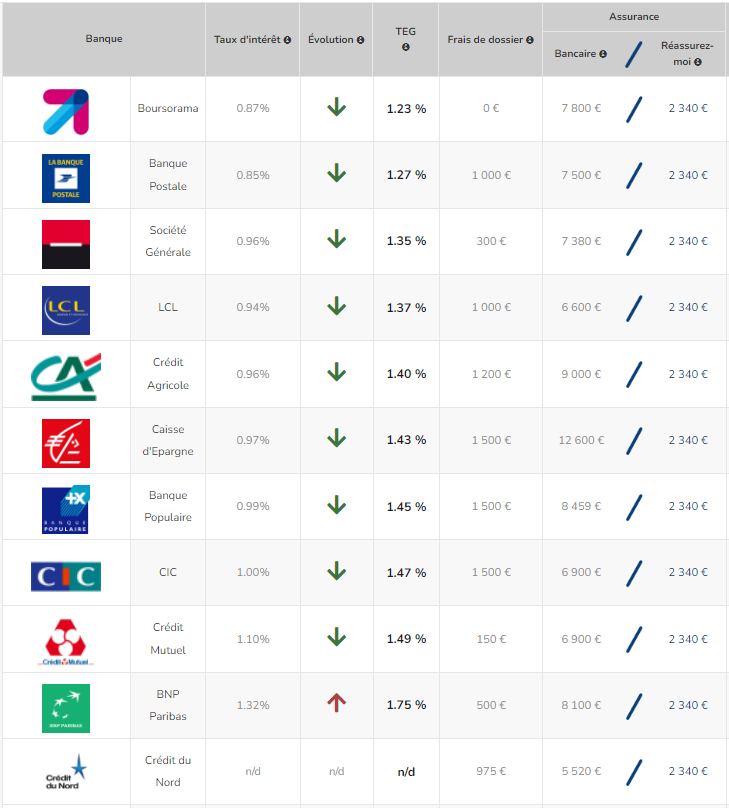

Dès lors que le taux d’usure est fixé, le montant total des intérêts à rembourser peut être calculé. Voici un comparatif des taux d'intérêts en mai 2022 :

Comment calculer le coût d’un prêt immobilier ?

Obtenir un crédit immobilier, c'est pouvoir rembourser ses mensualités sur une durée relativement longue (jusqu'à 25 ans). Par conséquent, le calcul du montant des mensualités de crédit peut déterminer la viabilité de votre projet. Faire une simulation de crédit bancaire vous donnera également une idée de votre capacité d'emprunt, c'est-à-dire du montant du prêt qui pourra vous être accordé.

Si les mensualités de remboursement sont trop élevées, alors vous devrez réduire le montant emprunté. Évidemment, cet outil de simulation vous donne la possibilité de mieux planifier votre propre achat immobilier et de commencer à le chercher. Vous pouvez également regrouper ces données dans un plan de financement immobilier.

Pour le premier mois du remboursement du coût crédit immobilier, le créancier se base sur le total du capital puisque rien n’a pour le moment été remboursé.

En cas de défaillance de l’emprunteur pour diverses raisons, la banque exige une garantie sous deux types de formes :

- La garantie hypothécaire : environ 2 % du montant emprunté avec d’autres frais supplémentaires comme la taxe de publicité foncière ou les émoluments du notaire

- La caution : 2 à 3 % du montant emprunté, cotisation à un tiers (organisme de cautionnement) qui se porte garant pour le bénéficiaire.

Comment calculer les mensualités de prêt immobilier ?

Le coût crédit immobilier est composé de plusieurs parties dont les mensualités prélevées. Ces dernières prennent en compte :

- Le montant total emprunté

- La durée du prêt

- Les intérêts fixés par la banque en fonction du taux de prêt

- Le montant de l’assurance emprunteur, définie selon le niveau de risque de l’emprunteur

- Les frais de notaire

- Les frais de dossier

- Eventuellement les frais d’agence immobilière

Calcul des mensualités

Le calcul des mensualités est particulièrement complexe, c’est pour cela qu’il est conseillé d’avoir recours à des simulateurs en ligne. Voici la formule utilisées pour calculer les mensualités des emprunteurs :

Formule de calcul des mensualités

Par exemple, pour un emprunt de 350.000 € (où C=350.000) sur 25 ans avec un taux d’intérêt à 1.68 %, la mensualité est ainsi de 1.529 €/mois.

Le taux d'intérêt mensuel (r) est de 1.5%/12 = 0.125% ou 0.00125 en terme décimal

La durée du prêt en mois (n) est de 20*12 = 240 mois

Ensuite, nous pouvons utiliser la formule de calcul de la mensualité (M) :

M = Pr(1 + r)^n / [(1 + r)^n - 1]

Dans notre cas :

M = 200 000€ * 0.00125 * (1 + 0.00125)^240 / [(1 + 0.00125)^240 - 1]

Calculons cette expression étape par étape :

On calcule d'abord (1 + r)^n : (1 + 0.00125)^240 ≈ 1.34857

Ensuite, on multiplie par P*r : 200 000€ * 0.00125 * 1.34857 ≈ 337.14€

Puis, on calcule le dénominateur [(1 + r)^n - 1] : 1.34857 - 1 = 0.34857

Enfin, on divise le numérateur par le dénominateur : 337.14€ / 0.34857 ≈ 967.33€

Donc, pour un prêt immobilier de 200 000€ à un taux d'intérêt annuel de 1.5% sur une durée de 20 ans, la mensualité serait d'environ 967.33€.

Calcul du coût du crédit en intérêts

À partir de la donnée sur le remboursement mensuel, vous pouvez déterminer le coût global en intérêts de votre emprunt. Cela indique précisément le tarif du service accordé par le créancier. Pour cela, vous pouvez utiliser la donnée suivante :

Formule du calcul des taux d'intérêt

Ainsi, avec des mensualités à 1.529 €/mois sur 25 ans, le coût total en intérêts est de : 12 * 25 * 1529 - 350000 = 108.700 €.

Calcul des intérêts d’un emprunt in fine

Les emprunts in fine sont beaucoup plus rares sur le marché, du fait de l’énorme prise de risque que prend la banque. Il consiste à rembourser l’ensemble du capital en une seule fois auprès du créancier en respectant une date précise. Toutefois, il y a toujours des mensualités mais calculées différemment que pour un crédit classique.

Si vous avez contracté un prêt immobilier à taux fixe, vos mensualités seront effectivement fixes. Si vous avez souscrit un autre crédit, comme un prêt à taux zéro (PTZ), le lissage de prêt est nécessaire pour conserver vos mensualités identiques du début à la fin de votre crédit immobilier.

Enfin, si vous souhaitez réduire vos mensualités, la principale solution se trouve dans le rachat du crédit par un autre institut bancaire. Cela est avantageux si ce dernier vous offre de meilleurs taux et une assurance prêt immobilier plus attractive.

N’oubliez également pas de calculer votre éligibilité au prêt à taux zéro (PTZ) grâce à une simulation en ligne.

Simulation prêt immobilier gratuit

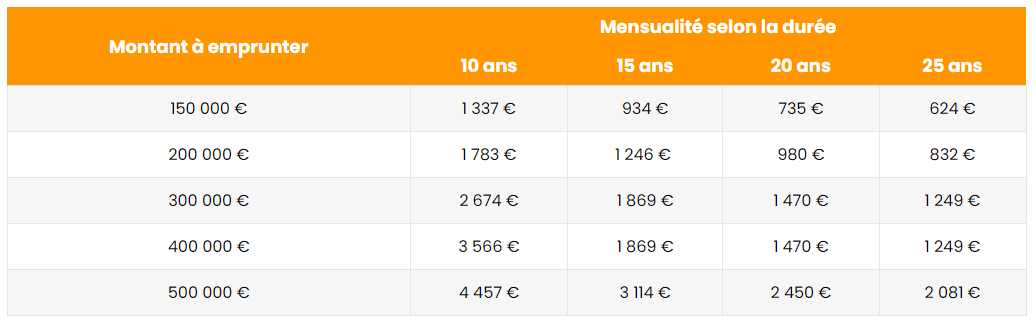

Voici un tableau récapitulatif des mensualités à rembourser en 2022 en fonction de l’évolution des taux immobiliers :

Bien que le taux annuel effectif global (TAEG) soit un indicateur majeur, il faut également regarder le montant de l’assurance de prêt immobilier. Car, selon votre situation, il équivaut à 30% du coût crédit immobilier.

Exemple avec un emprunt de 150.000 souscrit sur 15 ans avec un taux immobilier à 1.38 % et un taux d’assurance emprunteur de 0.41 %. Le coût total du prêt est de 25.371 € en incluant 9.225 € d’assurance. Avec des mensualités de 974.28 € dont 51.25 € d’assurance, cette dernière représente 36 % du coût lié au prêt.

Cette assurance emprunteur reste obligatoire en toute circonstance en cas d’octroi de prêt, car elle protège les proches de potentielles obligations de remboursement en cas de décès ou d’invalidité du cocontractant.

Calcul prêt immobilier : pourquoi faire une simulation en ligne ?

L'engagement dans une procédure de prêt immobilier nécessite une capacité financière suffisante pour assumer le remboursement régulier des mensualités. Elle s'étale souvent sur une période s'étendant jusqu'à vingt-cinq ans. La détermination précise du montant de ces mensualités est un processus crucial.

Cela car il permet d'évaluer la faisabilité de votre projet immobilier.

Avantages d'une simulation

L'outil de simulation de prêt immobilier se présente comme une ressource précieuse dans cette démarche.

- Non seulement il permet de définir votre capacité d'emprunt, soit le montant maximal que vous pourrez obtenir auprès de l'institution financière.

- Mais il vous permet également d'ajuster votre demande si les mensualités calculées s'avèrent trop onéreuses pour votre budget. Dans ce cas, vous serez dans l'obligation de diminuer le montant de votre emprunt.

En somme, l'utilisation de cet outil de simulation représente un véritable atout pour anticiper et planifier votre projet immobilier. Il vous donne la possibilité de visualiser plus concrètement votre futur investissement, et vous prépare à explorer le marché immobilier en connaissance de cause.

Des frais supplémentaires

Néanmoins, il est important de comprendre quels sont les différents éléments qui influencent la mensualité d'un crédit immobilier. En effet, le montant de vos mensualités ne se limite pas au capital emprunté. Il englobe également une série de frais supplémentaires qui composent le coût total de votre prêt immobilier :

- Le montant initial emprunté

- Les intérêts, qui sont calculés en fonction du taux de prêt déterminé par votre banque

- L'assurance emprunteur, dont le taux dépend de votre niveau de risque

- Les honoraires du notaire

- Les frais d'agence immobilière, le cas échéant

- Les frais de dossier

- Le coût d'un crédit immobilier dépend de nombreux critères comme la durée de remboursement.

- Il est possible que la banque exige une caution si l'emprunteur est reconnu comme défaillant.

- Le calcul des mensualités dépend du montant emprunté, et d'autres facteurs comme les frais de dossier.

- Il est possible de simuler son prêt immobilier en ligne.