Garantie hypothécaire : si vous envisagez de contracter un emprunt immobilier, il est important de comprendre les différentes garanties d'emprunt nécessaires pour obtenir un prêt auprès d'une banque. Parmi ces garanties, la plus courante est l'hypothèque.

Dans cet article, nous allons expliquer ce qu'est une hypothèque et comment elle peut aider à sécuriser votre prêt immobilier.

Sommaire

- Garantie hypothécaire : définition

- Hypothèque : les différents types

- Fonctionnement de l'assurance hypothécaire

- Différence entre hypothèque conventionnelle et hypothèque judiciaire

- Quels frais pour une hypothèque ?

- Les bénéfices et désavantages liés à l'hypothèque

- Quelles sont les situations d'octroi de la garantie hypothécaire ?

- Quelle est la durée de l'hypothèque ?

- La mainlevée d’hypothèque : définition et procédure

Garantie hypothécaire : définition

Avant de concéder un prêt immobilier, les banques demandent généralement une garantie pour se prémunir contre le possible de défaut de paiement de l'emprunteur. On parle également de risque d'insolvabilité. Parmi les options de garanties de crédit immobilier, l'hypothèque est l'une d'entre elles.

L'hypothèque, également dénommée "sûreté réelle", porte sur un bien immobilier. En vertu de cette garantie, la banque acquiert un privilège :

- sur le bâti financé ;

- sur une possession autre de l'emprunteur.

Si l'on suit les règles du droit immobilier, l'inscription de l'hypothèque doit être réalisée par une personne compétente, pour être valide. C'est généralement le notaire qui prend la responsabilité de cette tâche auprès en se rapprochant des organismes de publicité foncière.

S'il y a défaut de paiement de l'emprunteur, pour des raisons non prises en charge par l'assurance du débiteur, l'établissement créancier se réserve le droit de :

- saisir le bien immobilier hypothéqué ;

- le vendre pour recouvrer les sommes dues.

Cependant, le gage hypothécaire sert en général, à financer des biens immobiliers anciens, non construits ou en cours de rénovation, qui sont :

- des propriétés neuves ;

- des VEFA ;

- terrains destinés à la construction de maisons individuelles ;

- travaux sur d'importants projets de construction.

Le processus de renégociation de prêt est également souvent utilisé par les emprunteurs qui souhaitent renégocier leur prêt hypothécaire.

Hypothèque : les différents types

| Type de garantie | Fonctionnement et avantages |

|---|---|

| L'hypothèque | Sûreté réelle dont la garantie est prise sur un bien immobilier neuf ou ancien Rédaction d'un acte notarié |

| L'hypothèque légale spéciale du prêteur de deniers | Sûreté réelle dont la garantie est prise sur un bien immobilier déjà existant (maison, appartement, terrain), et non un bien "à construire" Rédaction d'un acte notarié La banque devient un créancier privilégié et n'a pas besoin d'obtenir le consentement de l'emprunteur pour saisir le bien et le mettre en vente |

| Le nantissement | Sûreté réelle : garantie prise sur des produits financiers (livrets d'épargne, comptes titres, assurance vie...) Le solde créditeur du compte est bloqué pendant la durée du crédit, mais en fonction de ce qui a été convenu avec l'établissement prêteur, les dépôts et les retraits peuvent être possibles. |

| La caution | Sûreté personnelle : un tiers s'engage à prendre le relai en cas de non paiement de l'emprunteur. Acte sous seing privé Possibilité de récupérer une partie des fonds versés en fin de prêt |

Fonctionnement de l'assurance hypothécaire

La garantie de l'hypothèque :

- représente une assurance pour le prêteur ;

- se matérialise par l'hypothèque d'un bien immobilier qui est soumis à un financement.

Mais peut-on vendre une maison sous hypotheque ?

Il convient toutefois de noter que les banques ne prennent généralement pas en considération une hypothèque d'une valeur plus grande que 70/100 du prix de l'immobilier. Il est donc nécessaire que le financement soit prévu en tenant compte de cette condition :

- soit un apport financier de 30 %, par l'emprunteur ;

- soit en négociant avec la banque ;

- soit par la souscription à une garantie supplémentaire.

S'il y a défaillance de l'emprunteur dans le remboursement de sa dette, la banque, après avoir étalé la dette sur plusieurs mensualités, peut procéder à la consommation de la caution hypothécaire. Ce dernier sera vendu aux enchères pour couvrir ses frais. Si la recette du bien vendu ne suffit pas à couvrir la somme due, l'emprunteur demeure redevable de la différence.

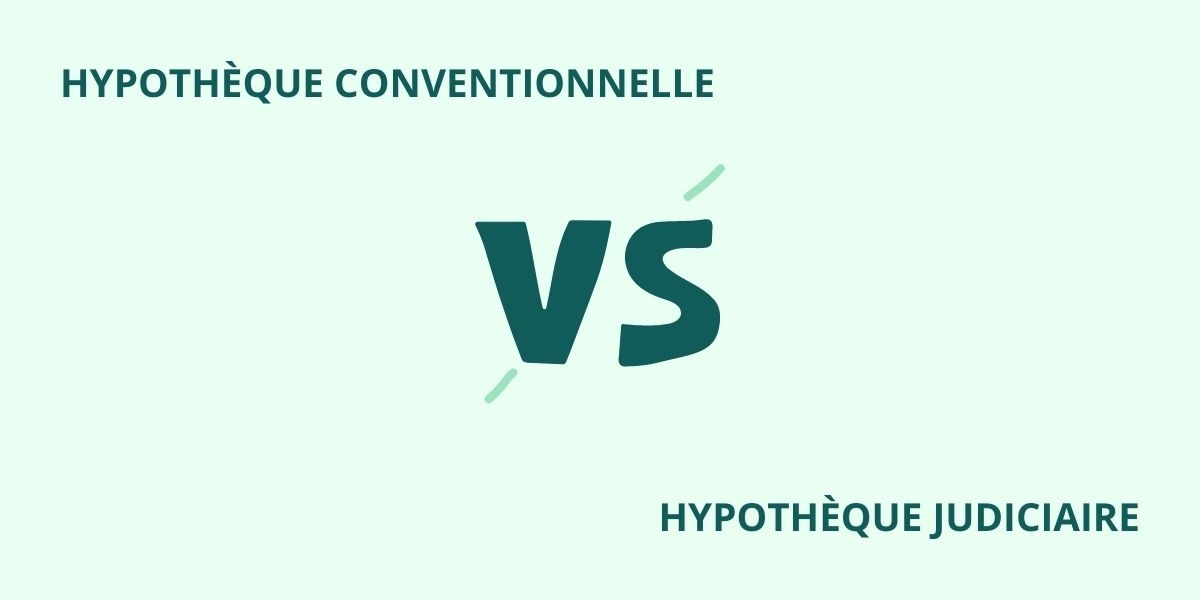

Il est important de distinguer deux types d'hypothèques :

- l'hypothèque conventionnelle, voulue par le débiteur,

- l'hypothèque judiciaire, qui est la conséquence d'un jugement ou d'un ordre.

L'emprunteur a la possibilité de choisir une hypothèque réutilisable, qui peut assurer un crédit à la consommation. Durant la période de remboursement de l'emprunt immobilier, l'hypothèque peut être utilisée comme assurance pour d'autres types de prêts, tels que :

- les prêts à la consommation, à l'exception des prêts renouvelables ;

- les crédits professionnels ;

- le Prêt Action Logement, etc.

Néanmoins, cette utilisation est limitée au montant hypothécaire, fixé au départ.

En ce qui concerne les terrains hypothéqués, il est important de souligner que la garantie s'étend à toute construction qui pourrait y être édifiée à l'avenir.

Différence entre hypothèque conventionnelle et hypothèque judiciaire

Une hypothèque conventionnelle est une hypothèque qui est volontairement consentie entre un emprunteur et un prêteur pour garantir un prêt immobilier. L'emprunteur donne un droit de gage sur son bien immobilier au prêteur pour garantir le remboursement de la dette. Lorsque la dette est remboursée, l'hypothèque est levée.

D'autre part, une hypothèque judiciaire est une hypothèque qui est établie par décision de justice. Elle est utilisée lorsqu'un créancier poursuit un débiteur en justice pour recouvrer une dette impayée. Si le tribunal ordonne la mise en place d'une hypothèque judiciaire, cela signifie que le créancier a le droit de prendre une garantie sur le bien immobilier du débiteur pour s'assurer que la dette sera remboursée.

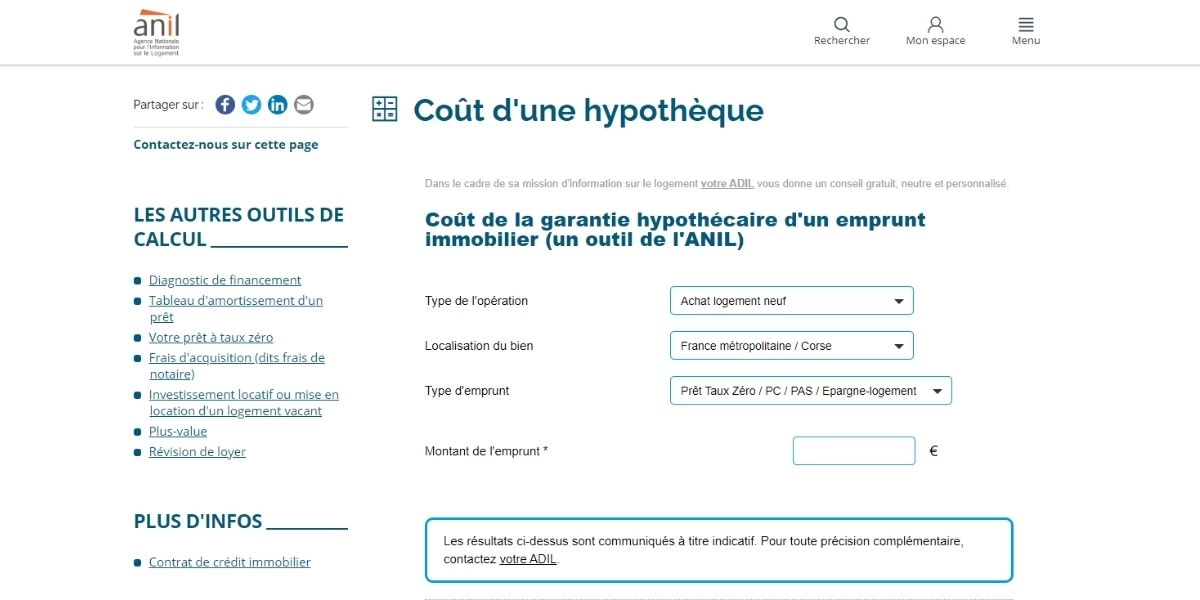

Quels frais pour une hypothèque ?

- la rémunération du notaire ;

- les droits de mutations ;

- les frais de publicité et d'enregistrement (correspond à 0,10 % du total de la transaction immobilière) ;

- la Taxe sur Valeur Ajoutée ;

- les taxes d'enregistrement ;

- des coûts formels.

Par exemple, pour un prêt de 300 000 €, les honoraires du notaire représenteront 4 500 €, soit 1,5 % de 300 000 €.

Afin diminuer ces coûts, plusieurs choix s'offrent à l'emprunteur :

- il peut adosser à son emprunt certains prêts tels que le PEL, le prêt avec un taux nul, ou le PAS, ce qui permet de réduire les coûts de notaire. Il ne paiera ainsi pas de TPF. la négociation des frais ainsi que d'autres frais liés à la transaction ;

- demander l'aide d'un courtier immobilier spécialisé dans les crédits et les garanties pour obtenir le meilleur contrat.

Par ailleurs, il est recommandé d'utiliser des simulateurs de frais d'hypothèque en précisant la nature du bien immobilier qui fait l'objet du :

- financement de banque ;

- son lieu d'implantation ;

- le total de l'emprunt sollicité.

Les bénéfices et désavantages liés à l'hypothèque

Le gage hypothécaire constitue une option de choix pour les banques en quête de sûreté dans l'octroi de crédits immobiliers. Surtout, dans les situations les plus compliquées.

- Sa durée s'étend jusqu'à l'échéance totale du prêt.

- Sa résiliation anticipée nécessite l'accord préalable de la banque.

Cependant, les formalités administratives liées à la mise en place d'une caution hypothécaire sont à l'origine de frais importants, constituant ainsi son principal point faible. C'est pourquoi le PPD est fréquemment choisi. Cette sûreté réelle présente l'avantage de dispenser les parties de supporter les frais de publicité foncière, bien que son utilisation ne soit pas envisageable pour des bâtis en cours de construction ou des prêts tels que le Prêt à l'Accession Sociale (PAS).

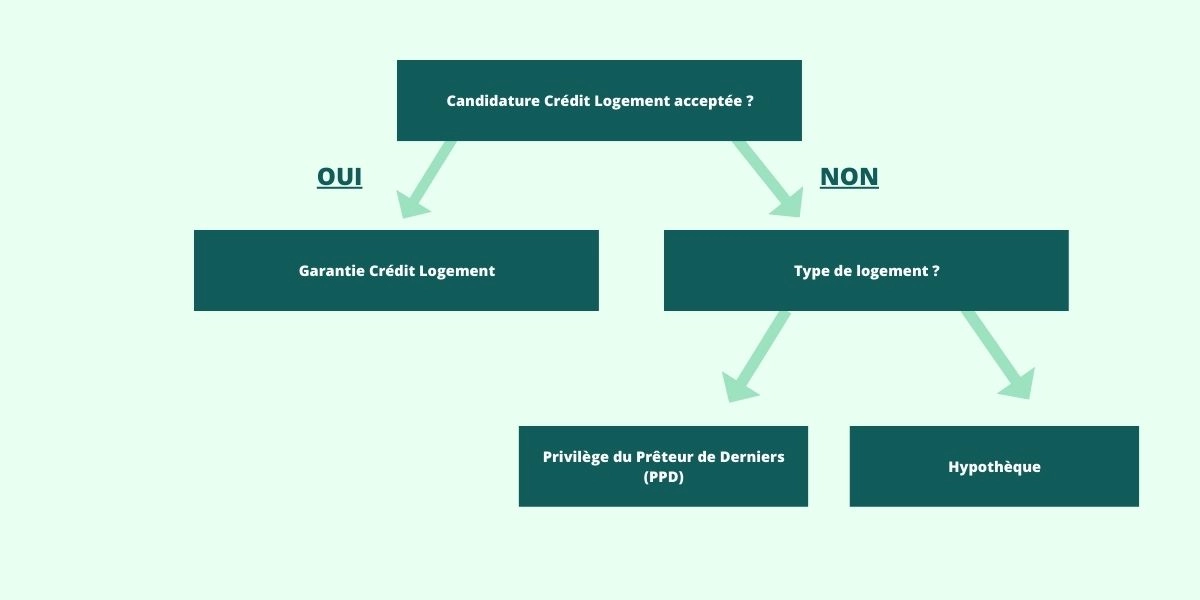

Quelles sont les situations d'octroi de la garantie hypothécaire ?

La caution est souvent préférée par les établissements créanciers, en raison de sa mise en place rapide et relativement simple.

Toutefois, dans certaines situations particulières, la caution ne peut être envisagée. Cela conduit ainsi la banque à opter pour la sûreté hypothécaire.

Il y a plusieurs situations où l'utilisation d'une caution bancaire en guise de garantie est impossible :

- l'organisme de caution a refusé la demande après avoir examiné le dossier de l'emprunteur ;

- le crédit immobilier est composé d'un PAS et d'un Prêt à Taux Zéro (PTZ) ;

- le montant du prêt PAS dépasse 15 000 euros.

Suite à votre demande, vous recevrez un duplicata de l'état hypothécaire du bâti. Cela sera d'une grande utilité, si vous envisagez d'acquérir le bien immobilier en question.

En effet, un bien ne peut être mis en vente que s'il est libre de toute hypothèque.

Habituellement, cette démarche est prise en charge par le notaire, qui a le devoir de vérifier l'effective situation hypothécaire existant sur le bien en question, mais aussi, l'état des sûretés.

Quelle est la durée de l'hypothèque ?

Lors de la conclusion d'un prêt immobilier, vous êtes tenu(e) de fournir une caution hypothécaire à la banque.

- Cette sûreté a la même durée que le crédit immobilier.

- Elle est inscrite aux registres de la publicité foncière pendant un an après le remboursement intégral. Passé ce délai, l'inscription disparaît automatiquement et sans frais.

Il est important de noter que la durée de validité d'une hypothèque ne peut pas excéder 50 ans. Toutefois, sous certaines conditions, il est possible de demander la levée anticipée de l'hypothèque.

Dans le cas d'un rachat de prêt hypothécaire, il est envisageable de négocier avec le nouvel établissement bancaire, pour maintenir le gage hypothécaire. Si la nouvelle sûreté est une caution, l'emprunteur peut choisir à ce que l'hypothèque reste en place jusqu'à la vente de son logement.Ceci, dans le but d'avoir une des fonds supplémentaires qui seront assurés par la caution hypothécaire. Cette stratégie est particulièrement pertinente pour les emprunteurs plus âgés afin d'éviter un refus de prêt de l'établissement créancier.

La mainlevée d’hypothèque : définition et procédure

Elle permet de d'annuler la situation d'hypothèque sur un bien immobilier par le biais d'un acte notarié. Cette opération est possible lorsque l'emprunteur procède au remboursement anticipé de son crédit, notamment en cas de vente anticipée du bien immobilier et que le crédit est garanti par une hypothèque. À ce stade, l'hypothèque n'a plus lieu d'être puisque la banque a récupéré les sommes prêtées.

"Il est important de noter que si le prêt est remboursé par anticipation, la mainlevée d'hypothèque n'est pas obligatoire. Cela évite de supporter des frais inutiles, car l'hypothèque peut rester inscrite sur le bien immobilier jusqu'à sa vente, moment où le notaire vérifiera l'existence d'une inscription hypothécaire et obtiendra sa mainlevée." - Tom Vea, expert immobilier

La mainlevée peut être obtenue soit par accord entre le prêteur et l'emprunteur, soit par décision de justice en cas de refus du prêteur. Dans ce dernier cas, le tribunal peut exiger la radiation de l'inscription hypothécaire.

L'accord entre les parties doit être formalisé par un acte authentique, établi par un notaire ou tout autre officier public compétent. Cet acte doit être rédigé conformément aux formalités légales.

Pour obtenir une mainlevée, au moins l'une des conditions suivantes doit être remplie :

- le bien immobilier est mis en vente avant la fin du crédit ;

- la dette est entièrement remboursée grâce à une rentrée d'argent qui permet de solder le crédit ;

- vous rachetez un crédit ;

- l'hypothèque a atteint son terme initial.

En cas de mainlevée, des frais de "mainlevée d'hypothèque" seront facturés pour l'établissement de l'acte notarié radiant l'inscription en gage hypothécaire. Pour anticiper ces frais, il est recommandé d'utiliser un outil de simulation.

Il est également important de noter que le remboursement anticipé de votre crédit auprès de la banque peut entraîner des indemnités de remboursement anticipé réglementées par le Code de la Consommation. Ces frais peuvent être élevés et ne sont pas toujours rentables.- La garantie hypothécaire est un type de garantie qui permet à un prêteur de garantir un prêt immobilier en prenant une hypothèque sur le bien immobilier financé.

- L'hypothèque est un acte notarié qui consiste à mettre en gage un bien immobilier en faveur du prêteur.

- En cas de non-remboursement du prêt, le prêteur peut exercer son droit de saisie immobilière sur le bien hypothéqué afin de se faire rembourser.

- Elle est souvent utilisée pour les prêts immobiliers importants, car elle offre une sécurité accrue pour le prêteur.

- Les frais de notaire liés à la mise en place d'une garantie hypothécaire sont à la charge de l'emprunteur.

- Il est important de bien comprendre les implications de la garantie hypothécaire avant de souscrire à un prêt immobilier, car en cas de non-remboursement, le prêteur peut aller jusqu'à la vente forcée du bien immobilier.

Pour en savoir plus :