Crédit immobilier : opération financière pour l’achat d’un bien immobilier ou d’un terrain pour une construction à usage d’habitation. Actuellement entre 1.04 % et 1.40 %, les taux immobiliers remontent petit à petit du fait de l’actualité. Comment fonctionne-t-il ? Quelles sont les étapes pour l’obtenir ? Quelles sont les conditions d’éligibilité ? Toutes les réponses ici !

Qu’est-ce qu’un crédit immobilier ?

Un prêt immobilier est une opération par laquelle un organisme prêteur (une banque ou une société financière) accorde une somme d'argent à un ou plusieurs emprunteurs pour financer un projet immobilier. L'emprunteur doit alors rembourser ce qu'il a emprunté sous forme d'intérêts.

Ces organismes financiers exigent de l’emprunteur à recourir auprès d’une assurance. Il existe une multitude de prêts adaptés à votre situation et vos revenus annuels, que l’on détaillera dans la suite de l’article. Les banques examinent les dossiers envoyés par les emprunteurs, car l’accord d’un crédit immobilier se fait dans le respect de certaines conditions. Pour optimiser vos chances afin que votre projet puisse aboutir, nous vous conseillons de :

- soigner votre dossier le plus possible afin qu’il soit solide lors de son examen

- proposer un apport personnel pour rassurer au maximum l’organisme prêteur

- comparer à la fois les taux immobiliers, mais également les assurances de prêt

- lire attentivement les conditions des banques liées à l’obtention du crédit

Lorsque l’accord est trouvé, un contrat écrit est obligatoire pour des raisons juridiques. Ce document contractuel est un récapitulatif de la nature, l’objet ou encore la durée de remboursement du prêt. On retrouve par ailleurs l’ensemble des modalités sur le crédit d’achat immobilier comme :

- le type de taux choisi : taux fixe ou variable, partiel ou total, modulable ou dégressif, etc.

- le taux annuel effectif global (TAEG)

- les différentes possibilités de remboursement

- les apports de sûretés choisies pour garantir l’obtention du prêt : caution, hypothèque, etc.

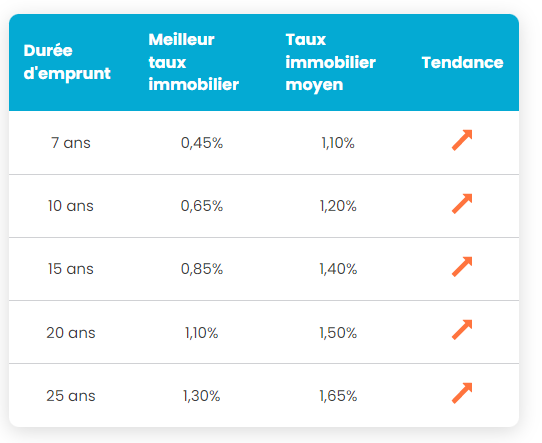

Voici les taux immobiliers pour Mai 2022 :

Comment fonctionne un crédit immobilier ?

L’objectif principal du crédit immobilier est de permettre aux particuliers de devenir propriétaires de biens immobiliers à usage d’habitation. Il couvre divers types d’achat comme :

- l’acquisition d’une résidence principale, individuelle ou en copropriété

- l’achat d’une résidence secondaire

- l’investissement locatif dans le cadre d’un programme de défiscalisation

Souscrire un prêt immobilier est aujourd’hui indispensable si l’on souhaite devenir propriétaire. De plus, cette somme prêtée par les banques peut aussi financer des projets d’acquisition pour de futurs travaux en vue. Le coût global du projet immobilier est estimé par divers éléments, à l’instar de :

- du montant emprunté qu’a besoin le particulier pour la transaction

- le taux d’intérêt

- le taux d’assurance emprunteur

- les frais de dossier

- les frais de notaire et des agences immobilières

Quels sont les différents types de crédit immobilier ?

Aujourd’hui, les instituts bancaires proposent plusieurs catégories de crédits d’achat immobilier aux particuliers en fonction de leur situation. On retrouve ainsi :

- le prêt amortissable : il s’agit du prêt principal accordé par les banques et qui est majoritaire. Il s’adapte aux divers projets immobiliers et le choix de l’emprunteur se situe au niveau de la spécificité du taux.

- le prêt relais : est pertinent lorsque la vente d’un bien et l’achat d’un autre se fait au même montant. Il existe ainsi une diversité de prêts de ce type, comme le classique, relais d’acquisition ou encore pour le rachat de créance. Il faudra ainsi choisir en fonction de vos besoins pour optimiser votre transaction immobilière.

- le prêt hypothécaire : l’obtention du crédit se fait par une garantie hypothécaire de l’emprunteur d’un bien dont il dispose. Cela permet de rassurer l’institut bancaire, et le montant alloué ne sera pas inférieur à la valeur estimative du bien hypothéqué. Ce type de prêt est particulièrement intéressant pour les séniors.

- le prêt lissé : permet de souscrire par paliers sur l’hypothèse d’une croissance de futurs revenus. Convient parfaitement pour les étudiants issus d’écoles de commerce ou de formations médicales qui, une fois dans la vie active, auront des revenus intéressants.

- le prêt in fine : à la différence des autres types de prêt immobilier, celui-ci n’est pas amortissable. L’emprunteur remboursera ainsi les intérêts ainsi que l’assurance durant la première phase. À la fin du contrat, ce dernier devra rembourser la somme du capital intégralement en une fois.

- le prêt viager hypothécaire : il n’est plus proposé par aucune banque française. Il permettait de rembourser le capital emprunté sur la vente d’un logement après le décès de l’emprunteur. Il s’agissait pour les retraités de s’assurer un bon complément à leur retraite.

💡 Bon à savoir

Il est vivement recommandé de comparer au moins 3 banques différentes pour être en capacité de négocier.

- le prêt épargne logement à partir d’un plan épargne logement (PEL) ;

- le prêt épargne logement à partir d’un compte épargne logement (CEL) ;

- le prêt à taux zéro (PTZ) ;

- le prêt d’accession sociale (PAS) ;

- le prêt conventionné, prêts immobiliers complémentaires (Prêt Action Logement, etc.)

Taux d’usure bas : explications

Le taux d'usure est le taux maximum que les banques doivent respecter lorsqu'elles accordent un crédit. La Banque de France détermine ce taux trimestriellement sur la base du taux appliqué les 3 premiers mois et majoré d'un tiers. Le taux d'usure est conçu pour protéger les emprunteurs des taux de crédit exorbitants.Cependant, ce taux d'usure peut parfois entraîner des complications. C'est le cas en ce moment, les prix de l'immobilier sont en hausse et les taux d'usure sont encore faibles car ils sont calculés un quart avant l'augmentation des prix de l'immobilier.

💡 Bon à savoir

La Banque de France a établi le taux d’usure pour les crédits immobiliers de 20 ans et plus à 2.40%. Actuellement, au mois de mai 2022, on assiste à une remontée des taux qui complique l’accès au prêt pour tous.

Avec la conjoncture actuelle, les taux d’usures stagnent aujourd’hui à un niveau particulièrement bas. Et certaines catégories de personnes subissent un effet dit ciseau comme :

- les ménages qui veulent emprunter sur une courte durée

- les ménages les plus à risque financièrement qui ont un taux d’emprunt élevé

- les ménages qui ont un coût de l’assurance prêt élevé dû à leur situation

Exemple avec un emprunteur célibataire de 33 ans avec un revenu mensuel de 2.500 € qui souhaite financer son projet de résidence principale avec un crédit de 250.000 € sur 20 ans :

- taux immobilier : 1.10 % sans assurance

- taux d’assurance : 0.55 %

- Frais annexes de 5.000 €

- TAEG de 1.20 %

Le taux d’usure étant de 2.40 %, le projet est difficilement finançable sans modifications.

Quelles sont les conditions pour obtenir un crédit immobilier ?

Les instituts bancaires ne délivrent pas de crédit immobilier sans le respect de certaines conditions. L’emprunteur doit montrer que toutes les conditions soient réunies pour qu’il puisse bénéficier d’un prêt pour financer son projet. Tout d’abord, il faut respecter le taux maximal d’endettement. Bien sûr, cela va de soi, mais votre banquier vérifiera que vos revenus et votre situation soient bien conformes au taux d’endettement maximal. Pour rassurer les établissements bancaires, il est conseillé de réaliser un plan de financement immobilier.Vos revenus mensuels doivent donc inclure une portion proportionnelle au remboursement du prêt tout en vous laissant une certaine somme pour vivre. Cela permet au créancier de vérifier que votre dossier est compatible avec votre niveau de vie. Ce dernier cherchera également à savoir si vos finances personnelles sont stables, que vous n’avez pas d’incidents bancaires récents.

Il faudra également demander une somme cohérente avec vos revenus. Si vous avez un salaire bas, il faudra plutôt réfléchir à acheter une maison pour 500 euros par mois par exemple.💡 Bon à savoir

Bien que non obligatoire, un apport personnel permet d’obtenir plus facilement un crédit immobilier. Un apport de 10% du montant du bien sera particulièrement bien vu auprès des établissements banquiers. Cela prouve davantage la capacité d’un emprunteur à tenir ses engagements.

Dans certains cas, les banques peuvent exiger des garanties en plus des autres conditions :

- l’hypothèque

- la caution

- privilège de prêteur de deniers

L’assurance emprunteur

Si ce n'est pas obligatoire, c'est à peu près indispensable car cela rassure le prêteur sur le risque qu'il prend. Les compagnies d'assurance assurent les emprunteurs contre les risques de décès, de perte totale et irréversible d'autonomie (PTIA), d'invalidité et d'incapacité, voire de chômage. Dans l'éventualité de l'une de ces situations, la lettre de crédit sera couverte par une assurance selon les dispositions d'un contrat préalablement signé.

Lors de votre demande de crédit, veillez de plus à trouver le meilleur taux pour votre assurance. Les assurances proposées par les banques sont plus chères, la délégation est dès lors indispensable. L'assurance emprunteur peut être souscrite auprès de n'importe quel organisme pourvu que la garantie fournie soit au moins la même que celle de l'organisme prêteur.

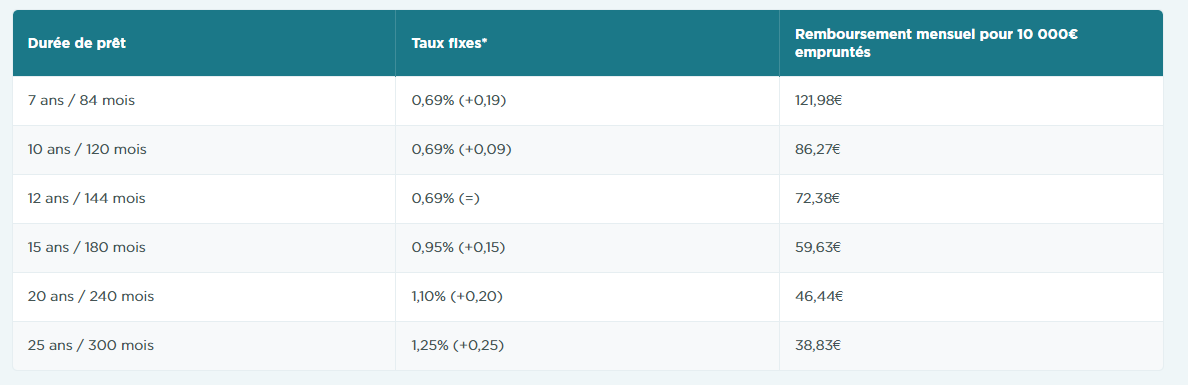

Voici les taux de l’assurance prêt immobilier pour contracter 200.000 € sur 20 ans :

Est-il possible de renégocier son prêt immobilier ?

Il est toujours possible de renégocier votre crédit immobilier. Dans le cas le plus courant, vous souscrivez à un prêt hypothécaire et vous vous engagez à emprunter un taux d'intérêt, mais le taux a baissé depuis. Si la baisse est importante, vous pouvez demander à renégocier votre prêt. Si la banque accepte, vous bénéficierez d'un nouveau taux plus attractif, ce qui réduira le coût total de votre prêt. Les modifications du contrat de prêt initial seront formalisées par un avenant au contrat.

2 cas de figure sont possibles lors de la renégociation d’un prêt :

- la réduction des mensualités restantes jusqu’à la conclusion du remboursement

- la diminution de la durée d’emprunt en gardant les échéances précédentes

Quelques autres prêts :