Primo-accédant est un système d’aide à l’accession à la propriété créé par le Gouvernement. Il s’adresse à tous les ménages achetant pour la première fois un logement neuf ou existant, destiné à leur habitation principale. L’objectif de cette aide est de favoriser l’accès à la propriété, surtout dans les zones tendues. Lorsqu’un particulier est propriétaire de son logement depuis moins de deux ans ou qu’il a déjà bénéficié d’une aide, il n’est pas éligible au Primo-accédant.

Que signifie Primo-accédant ?

Il s’agit d’un nouveau dispositif mis en place par la loi de Finances 2014 et applicable depuis le 1er janvier 2014. Son nom signifie « accès primo », qui se traduit par « accès à la propriété pour les personnes qui ont acquis un bien neuf ou ancien pour la première fois. »

Quel est l’objectif de cette aide ?

Le but de l’aide est de favoriser l’accès à la propriété, comme le promeut la Loi Robien, mais ici cela concerne surtout les zones tendues. Il s’agit d’encourager les jeunes à s’installer et à rester dans les zones urbaines. De nombreux ménages qui vivent dans ces zones, ne peuvent pas se permettre de devenir propriétaires d’un logement. Cette aide permet de leur permettre de devenir propriétaire, en leur offrant un crédit d’impôt.

Quels sont les critères pour devenir primo-accedant ?

Si vous êtes un particulier et que vous souhaitez devenir primo-accédant.

Vous devez remplir les conditions suivantes :

✅ Vous devez être propriétaire d’un logement neuf ou ancien depuis moins de deux ans.

✅ Votre logement doit être situé dans une zone urbaine tendue et votre commune doit être rattachée à un zonage défini par arrêté préfectoral.

✅ Vous devez également avoir moins de trente ans pendant toute la durée de votre prêt immobilier.

✅ Vous ne pouvez pas être propriétaire d’autre logement.

✅ Vous devez avoir signé un compromis de vente ou un acte authentique de vente d’un logement neuf ou ancien en date du 1er janvier au 31 décembre 2018.

✅ Vous devez être demandeur d’un prêt immobilier ou d’une acquisition avec un crédit d’impôt.

Si jamais vous avez vendu un bien immobilier pour en acquérir un nouveau, dans ce cas-là, vous êtes secundo accédant.Comment obtenir cette aide ?

Pour bénéficier de cette aide, vous devez faire une demande de prêt auprès d’une banque ou d’un organisme de crédit. Cette demande doit être transmise à la Caisse des Dépôts et Consignations.

Cette demande doit obligatoirement comporter les pièces suivantes :

- Une demande de prêt accompagnée d’une attestation fiscale sur l’honneur

- Un bordereau de prêt (fournissez les coordonnées de votre banque)

- Une copie de l’acte de propriété du logement,

- Une copie du compromis de vente ou de l’acte authentique de vente du logement

- Une attestation sur l’honneur de l’acheteur et du promoteur indiquant que le logement n’est pas vendu et qu’il est destiné à la location

- Une attestation sur l’honneur de la banque ou de l’organisme de crédit indiquant que le prêt immobilier est destiné à financer un logement neuf ou ancien

Quels sont les prêts avantageux du Primo-accédant 2022 ?

Le prêt du primo-accédant 2022 est un prêt destiné à financer l’achat d’un logement neuf ou ancien pour les ménages français dont le logement n’a pas fait l’objet d’une location (ou bail) depuis plus de 5 ans. Ce prêt est accordé aux personnes qui ont un projet de construction, de réparation ou d’agrandissement d’un logement mais qui n’ont pas assez de ressources financières pour financer seules un tel projet.

Le prêt d'accession sociale

Le prêt d'accession sociale (PAS) a pour objectif de faciliter l'accès à la propriété. Cependant, le prêt d'accession sociale est réservé aux personnes dont les revenus ne dépassent pas certains plafonds de ressources. Comme le PTZ, il est attribué par des établissements conventionnés avec l'État.

Ce prêt avantageux permet d'aider aux financements ou à la construction d'une résidence principale. Remboursée d'intérêts, le prêt peut couvrir le coût total de l'ensemble de l'opération et ne nécessite aucun apport personnel. La durée de remboursement a une durée de 5 à 35 ans.

Le prêt épargne logement (PEL)

Les titulaires de PEL peuvent demander un prêt épargne logement. Les primo-accédants peuvent bénéficier de cette aide lors de leur premier achat immobilier. Les spécificités de ce prêt dépendront de la date d'ouverture de leur PEL.

Il y a certaines conditions à respecter pour obtenir ce prêt épargne logement comme :

✅ Obtenir qu'un seul prêt

✅ Postuler dès la fin de la 3ème année du PEL

✅ Le montant ne peut excéder 92 000 euros

Le prêt accession d'action logement

Un prêt "Action Logement", aussi appelé "prêt employeur", est un prêt hypothécaire réservé aux salariés. Ce type de prêt est mis en place par les employeurs auprès des salariés des entreprises du secteur privé adhérentes au Conseil Interprofessionnel du Logement (CIL). Un Prêt Action Domicile (PAL) peut couvrir jusqu'à 30% de l'ensemble d'un projet, notamment sous forme d'apport financier. Il vient en complément d'un prêt classique et ne permet pas de financer l'achat de l'ensemble du bien.

Le prêt à taux zéro (PTZ)

Le prêt à taux zéro (PTZ) vous permet de financer l’achat d’un bien immobilier neuf ou d’occasion. Il est également possible d’en bénéficier pour l’acquisition d’un bien immobilier existant si vous le restaurez ou le rénovez.

Les conditions pour en bénéficier sont les suivantes :

- Pour en bénéficier, vous devez justifier de ressources inférieures au plafond de ressources du PTZ, de plus de faibles revenus et détenir un emploi.

- Le PTZ est accordé sans condition de ressources dans certains cas particuliers, notamment lorsqu’une personne handicapée souhaite financer l’acquisition d’un logement adapté à ses besoins.

- Il peut également être accordé aux titulaires d’un APL.

Le prêt social location-accession (PSLA)

Le prêt d'accès à la location sociale (PSLA) est un système de conformité au plafonnement réglementaire pour les primo-accédants. Les prêts PSLA permettent aux primo-accédants de bénéficier de nombreux avantages comme :

- 15 ans d'exonération de taxe foncière

- La réduction du prix de vente d'au moins 1% par an pendant la période de location

- La réduction des frais de notaire

- La baisse des taux de TVA

Le prêt conventionné (PC)

Les prêts conventionnés et non conventionnés (dits « hors convention ») sont accordés aux primo-accédants résidant en France métropolitaine.

Un prêt conventionnel (PC) fait partie des prêts aidés. Il vous permet de financer tout ou partie ou la totalité de votre crédit immobilier. Vous pouvez choisir de demander un crédit immobilier conventionné pour financer l'achat ou la construction d'un logement neuf ou ancien, ou certains travaux d'améliorations ou d'agrandissement. Les prêts conventionnés sont destinés aux ménages dont les revenus annuels imposables sont inférieurs à 3,8 fois le plafond de la Sécurité sociale. Cette limite est de 4,1 fois le plafond de la Sécurité sociale pour les personnes seules et 4,8 fois le plafond de la Sécurité sociale pour les couples.

Si vous êtes éligible à ce type de prêt immobilier, il peut vous permettre d'obtenir une Aide Personnalisée au Logement (APL) pour propriétaire.

💡 Bon à savoir

Seul une banque ou un prêteur qui a un accord avec l'état peut le proposer. Les taux qui vous sont proposés peuvent varier d'un prêteur à l'autre - dans la limite du plafond d'autorisation et il est fortement recommandé de faire quelques comparaisons avant de s'engager. Les durées de remboursement varient de 5 à 30 ans.

Les aides au Primo-accédant 2022

L'exonération de la taxe foncière pour les primo accedant

Sous certaines conditions, vous pouvez également être exonéré de taxe foncière les deux premières années, sous réserve d'une déclaration auprès d'un service des impôts fonciers.

Les aides des collectivités locales pour les primo-accédant

Les communes, les arrondissements et les départements peuvent octroyer des prêts immobiliers ou des subventions aux habitants du territoire pour les ménages défavorisés désireux d'accéder à la propriété résidentielle principale. Afin de savoir si vous y êtes éligibles, vous pouvez vous rendre à votre mairie pour en faire la demande

La réduction de la TVA pour les achats dans le neuf

En plus des facilités de prêt, les primo-accédants à la propriété peuvent également bénéficier d'un allègement de TVA sur les biens neufs. Généralement réglé sur 20 %, puis inférieur à 5,5 %. Cet avantage n'est disponible que pour les opérations immobilières dans les zones dites Anru (Autorité Nationale de Rénovation Urbaine), ces zones sont des zones couvertes par des conventions de rénovation urbaine ou à moins de 300 mètres de la zone et de la Politique de la Ville Prioritaire (QPV).

Pour bénéficier du dégrèvement de TVA, les ressources de l'acquéreur ne doivent pas dépasser le plafond fixé par le décret et varient selon la l'emplacement du logement.

Les aides de la CAF

La Caisse d’Allocations Familiales (CAF) verse des aides aux primo-accédants. Les personnes ayant un revenu fiscal de référence inférieur à certains seuils sont éligibles à des aides financières directes, principalement en faveur de l’accès au logement.

Les conseils départementaux peuvent verser des aides à l’accession à la propriété aux personnes qui s’engagent dans une résidence principale pour la première fois.

Ce qu'il faut savoir avant de faire un premier achat immobilier

Un prêt immobilier sans apport en étant primo-accédant

Un prêt immobilier sans apport personnel est faisable uniquement si le prêteur estime que votre profil est éligible à la demande de prêt immobilier. la banque est aussi un élément déterminant pour la bonne image, elle appuiera sur la situation financière notamment. L'objectif étant de dégager une impression positive et rassurante professionnellement également. Le statut d'un primo-accédant doit faire apparaître qu'il dispose de revenus mensuels stables et qu'il dispose d'un contrat à durée indéterminée.

Avoir un bon taux de crédit immobilier

Si vous êtes éligible et souhaitez financer votre premier achat, vous pouvez obtenir de bons taux hypothécaires, à condition de fournir les documents suivants : Fragments d'identité Contrats de travail Paie Conseil fiscal Relevé de compte Calendrier de crédit actuel Ces documents permettront à la banque de mieux analyser la situation financière de l'emprunteur, son profil, son sérieux et ses motivations. Les banques apprécient les contributions individuelles, et même si ce n'est pas le cas, les prêts sont toujours disponibles sous certaines conditions.

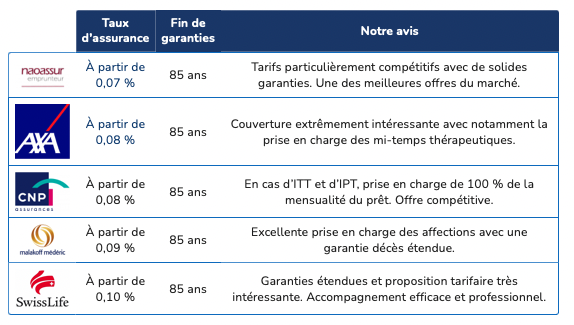

Avoir une assurance emprunteur

S'il s'agit de votre premier achat de bien immobilier, il n'y a pas d'assurance hypothécaire spécifique. Cependant, les compagnies d'assurance proposent souvent des taux inférieurs sur l'assurance prêt immobilier car elles pensent que vous avez moins de risques de tomber malade ce qui a des conséquences sur le coût global du prêt bancaire en cours.

Nos conseils

Pour préparer au mieux votre premier achat immobilier, nous vous donnons quelques conseils pour préparer les étapes sans stress.

Etre sûrs d'être éligible aux aides

Différentes solutions pour vous aider à financer votre première transaction immobilière peuvent être soumises à des critères d'éligibilité. Ceux-ci peuvent être liés à la région géographique que vous achetez, à des contraintes de ressources ou au type d'article que vous recherchez.

Simuler votre capacité d'emprunt

Pour comprendre votre capacité d'emprunt, vous devez d'abord calculer votre taux d'endettement. Ce calcule vous donnera une donnée approximative de la dette associée à votre source de revenus.

😄 Merci d’avoir pris le temps de lire notre article !