Loi Robien a été mis en vigueur le 17 juillet 1997. Il définit le dispositif de la défiscalisation pour l'achat d'un logement neuf. Elle a notamment porté sur la réduction d'impôt pour les personnes qui achètent un logement neuf, et a eu un impact important sur l'activité immobilière. Son objectif est de favoriser l'accès à la propriété pour les ménages modestes, à travers l'octroi d'une réduction d'impôt exceptionnelle sur les revenus fonciers (sous certaines conditions), ainsi que l'accès au logement neuf.

Qu’est-ce que la Loi Robien ?

La loi Robien a été mis en vigueur depuis le 17 juillet 1997, définit le dispositif de la défiscalisation pour l'achat d'un logement neuf. Cette réduction d'impôt vise à stimuler les premiers achats d'un bien immobilier neuf ou ancien.

Qu’est-ce que la défiscalisation ?

La « défiscalisation » est un terme technique qui désigne toutes les réductions ou exonérations d’impôts, c’est-à-dire toutes les mesures qui permettent aux contribuables de payer moins d’impôts. La défiscalisation concerne toutes les tranches d’imposition.

Qu’est-ce qu’une réduction d’impôt ?

Une réduction d’impôt, comme son nom l’indique, est un allégement de l’impôt dû. Cette réduction peut avoir pour effet de diminuer la charge fiscale ou même de l’annuler totalement.

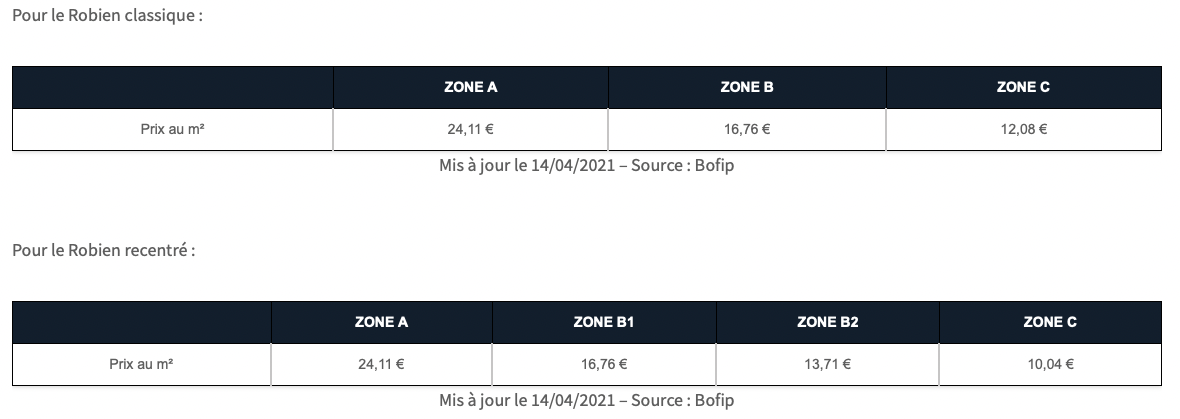

Loi de Robien classique

Pour acheter un logement neuf, le bénéficiaire doit détenir des revenus inférieurs ou égaux à 25.600 euros par an. Ce plafond de revenu est minoré de 800 euros par demi-part supplémentaire.

💡 Bon à savoir

La réduction d’impôt est calculée sur la base du prix d’acquisition du bien immobilier. Celui-ci comprend le prix d’achat du logement et les frais annexes payés lors de cette acquisition (comme les frais de notaire, d’enregistrement, etc

Loi de Robien recentrée

Loi de Robien « recentrée » a une portée limitée. Ainsi, cette loi concerne :

- Les logements en voie d'achèvement

- Les logements neufs achetés à partir du 1er septembre 2006

- Les immeubles dont les chantiers ont été annoncés ouverts entre le 3 avril 2003 et le 31 août 2006

- Les maisons qui ont été acquises entre le 3 avril 2003 et le 31 août 2006 et qui n'étaient pas à l'origine utilisées comme habitation mais qui ont été transformées en habitation par les propriétaires

- Les logements ne répondant pas à des conditions décentes et faisant l'objet de travaux de restauration réglementés par ordonnance, permettant aux logements d'acquérir des propriétés techniques proches de celles des logements neufs acquis entre le 3 avril 2003 et le 31 août 2006.

Comment bénéficier de la loi Robien ?

La loi Robien est un crédit d’impôt. Une fois votre dossier accepté, ce crédit d’impôt sera déduit du montant de l’impôt sur le revenu qui vous sera dû à la fin de l’année. Il y a plusieurs étapes à respecter pour obtenir un crédit d’impôt :

- Etape 1 : Vous devez être éligible à la loi Robien. Pour cela, il faut posséder des revenus inférieurs ou égaux à 30 000 euros par an et avoir acheté un logement neuf situé dans une commune de moins de 5 000 habitants ou dans une commune située en zone franche urbaine. Vous avez la possibilité de cumuler ce crédit avec d’autres aides publiques (comme la prime pour l’achat d’un logement neuf, l’aide à l’accession sociale à la propriété, etc).

- Etape 2 : Vous devez payer le montant du crédit d’impôt sur votre déclaration d’impôt. Cette déclaration est en principe adressée par votre banque à l’administration fiscale.

- Etape 3 : Enfin, vous devrez informer l’administration fiscale de la réalisation de votre investissement immobilier. Pour cela, il vous suffit d’envoyer un courrier à votre centre des impôts avant le 15 du mois de juin de l’année suivant celle où vous avez bénéficié du crédit d’impôt.

Loi Robien vente d'un appartement : avant 9 ans

Pour pouvoir bénéficier de la loi Robien, vous devez vendre votre logement dans les 9 ans suivant son acquisition. Si ce délai est dépassé, vous n’aurez plus droit au crédit d’impôt. Cependant, si vous décidez de continuer à occuper votre logement 7 ans après sa vente, vous pourrez toujours bénéficier du crédit d’impôt lorsque vous revendrez votre bien.

Loi Robien vente d'un appartement : après 9 ans

Par contre, si la vente intervient après 9 ans, vous perdrez le bénéfice du crédit d’impôt. Cependant, si vous décidez de continuer à occuper votre logement 3 ans après sa vente, vous pourrez toujours bénéficier du crédit d’impôt lorsque vous revendrez votre bien.

Combien est-ce que vous pouvez réaliser de défiscalisation ?

La loi Robien prévoit une défiscalisation possible de 40.000 euros par an. Et cela pendant 9 ans, soit 360.000 euros au final ! Un chiffre bien supérieur à ce que peut vous laisser espérer le crédit d’impôt.

Combien de temps peut-on bénéficier de la loi Robien?

Il est possible de bénéficier du dispositif pendant 9 ans à compter de l’année suivant l’achèvement des travaux. Par exemple, si vous avez acheté votre appartement en 2007, et que vous avez fait des travaux d’amélioration énergétique en 2008, vous aurez droit à la défiscalisation jusqu’en 2016.

Combien de fois peut-on vendre son appartement ?

La loi Robien prévoit une seule revente, celle qui n’a pas obligatoirement pour but de réalise du profit. Cependant, si vous vendez plusieurs fois le même appartement en 9 ans, sans vous installer dans une maison de location, vous devrez prouver que la vente a bien eu lieu pour réaliser du profit.

Quelles sont les conditions pour bénéficier de la loi Robien ?

Pour bénéficier de la loi Robien, vous devez être propriétaire de votre logement depuis au moins un an. Ce logement doit être situé dans une résidence principale et il doit avoir fait l’objet d’une certification NF Habitat, RT 2005 ou HQE. Vous pourrez aussi bénéficier de la loi Robien si vous êtes locataire d’un logement appartenant à une société civile immobilière(SCI) ou à une société financière de l’habitat (SFH), à condition que la SCI ou la SFH vous ait accordé un prêt pour l’acquisition du logement, d’une somme inférieure à 20 % du prix d’achat du bien.

Quelles sont les conditions pour bénéficier de la prime Robien ?

Pour bénéficier de la prime Robien, vous devez avoir vendu votre logement dans les 5 ans qui suivent son acquisition. La vente doit être la première de celles prévues par le contrat de vente. Vous devrez avoir réalisé une plus-value de 5 000 €, sous réserve de la réduction d’impôt prévue pour un commerce ou une entreprise individuelle, ou d’un régime d’imposition différent.

Combien de temps dois-je rester en France pour pouvoir bénéficier de la prime Robien ?

Vous devez être fiscalement domicilié en France et avoir conservé votre résidence principale pendant 5 ans au moins, soit deux ans avant la vente, soit depuis la vente.

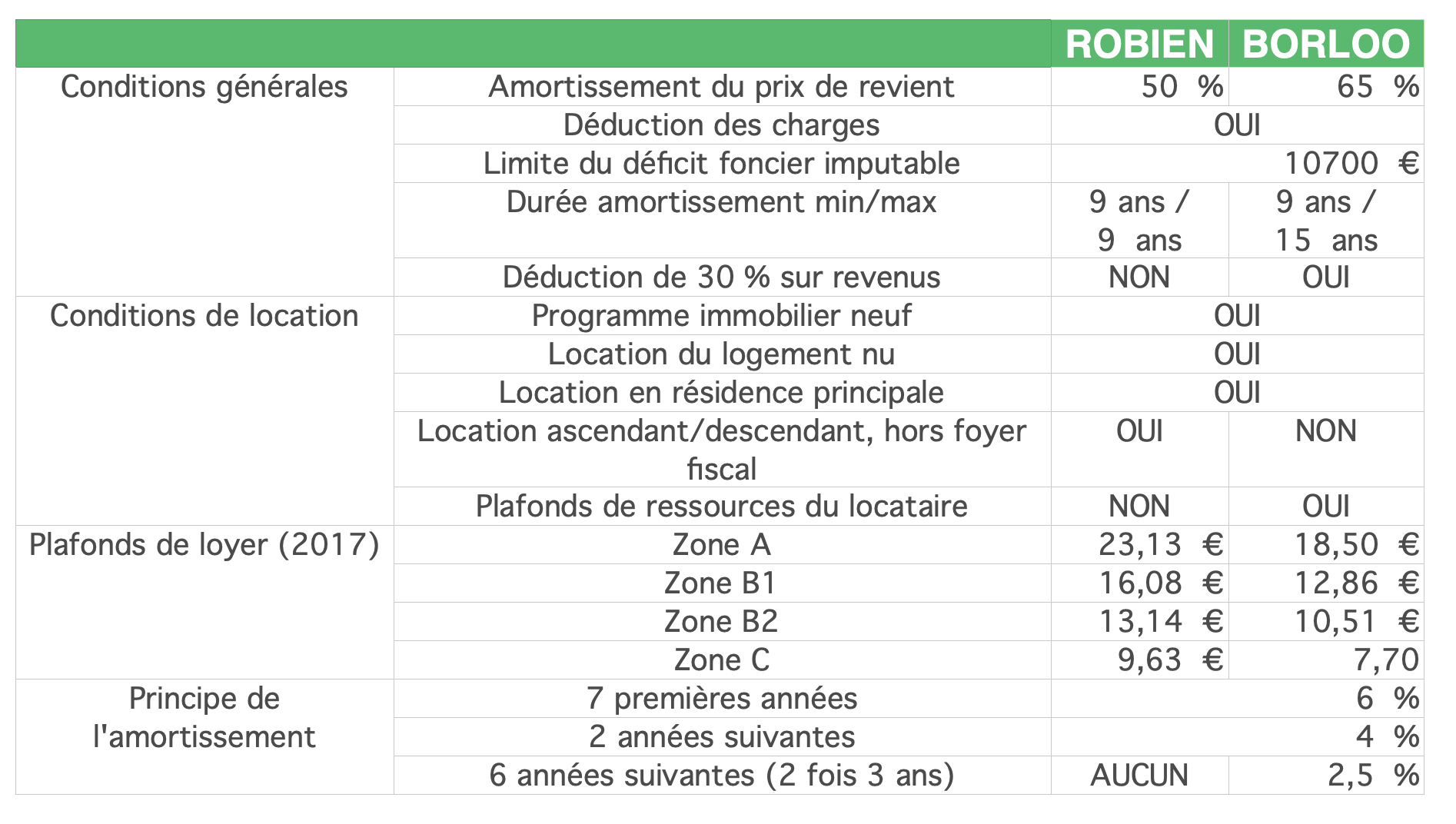

Quelle est la différence entre la loi Robien et Borloo ?

La Loi Robien a connu une modification le 16 aout 2016. En effet, il faut distinguer deux types différents de dispositifs dont le Borloo et le Robien recentré. Ce qui les différencie majoritairement c’est la matière d’amortissement et la déduction forfaitaire sur les loyers.

Le dispositif Robien recentré limite l'amortissement des biens acquis à 50% sur neuf ans, en même temps il permet aux investisseurs d'amortir de manière plus stable. Le taux d'amortissement de la première année du plan Robien redimensionné étant inférieur à celui de l'ancien plan Robien (8% contre 6%), et le plan Robien recentré ne prévoyant pas une déduction locative uniforme, l'investissement doit être plus important pour limiter l'emprise foncière déficit à 10 700 euros.

Les équipements Borloo populaires bénéficient non seulement d'un amortissement plus élevé (65 %) sur 15 ans, mais également d'une déduction forfaitaire de 30 % sur le loyer. Ainsi, ces deux systèmes permettent d'acquérir des actifs financés en partie par les locataires.