Prêt à taux zéro (PTZ) : aide financière accordée sous forme de crédit immobilier sans intérêt dans le cadre de la construction ou de l’achat immobilier. Les particuliers peuvent en bénéficier pour leurs projets dans le respect de seuils sur le revenu annuel.

Comment l’obtenir ? Qui peut en bénéficier ? Quelles sont les banques qui le proposent ? Quelles sont les conditions d’accès en 2023 ? Toutes les réponses ici !

Sommaire

Qu’est-ce que le prêt à taux zéro (PTZ) ? 🤔

Le prêt à taux zéro (PTZ) est un dispositif d'aide à l'achat d'un logement pour les familles à revenus modestes et moyens. Il a été créé en 1995 par l’État français afin de faciliter l’accès aux ménages à l’achat d’un premier logement. Le principe de ce prêt financier repose sur un remboursement uniquement de la somme empruntée. Les personnes morales ne sont donc pas concernées par ce dispositif. Il vous permet d'obtenir un agrément sous condition de ressources. Les prêts à taux zéro sont gratuits pendant 20, 22 ou 25 ans. Les mensualités sont étalées sur une période de 5, 10 ou 15 ans, durant lesquels les ménages n'ont pas à payer de mensualités sur leur PTZ.

Le remboursement du crédit immobilier se fixe en fonction des éléments suivants :

- les revenus du ménage

- la composition fiscale du foyer

- la zone géographique

Vous pouvez en bénéficier si vous n'étiez pas propriétaire de votre résidence principale dans les deux dernières années précédant le prêt. Aussi, le PTZ ne peut pas financer votre achat d'un logement entier. Il doit donc être complété par un ou plusieurs prêts. Il ne peut excéder le montant des autres prêts, à une durée d'au moins deux ans et permet de financer un projet à la fois.

👉 Vous pouvez utiliser le plan de financement immobilier pour vous aider. Attention, plusieurs appellations au crédit existent et se retrouvent régulièrement dans les documents que fournissent les banques, ce qui peut amener à confusion.

Voici les différents noms ainsi que leur signification :

| Type | Description |

|---|---|

| PTZ | Nom générique |

| NPTZ | Nouveau prêt à taux zéro, nom associé à la réforme de 2005 où il a été démocratisé |

| PTZ+ | Nom donné au dispositif entre 2011 et 2015 où il y a eu une forte révision des prêts. Depuis 2016, le + a disparu et le programme a retrouvé son nom originel |

| Éco-PTZ | Variante du dispositif classique dédié uniquement aux travaux de rénovation énergétique pour faire des économies d’énergie |

Qui a droit à un prêt à taux zéro ? 🧐

Le programme du prêt à taux zéro entre dans le cadre d’un financement complémentaire pour la construction ou l’achat d’un bien immobilier. Il ne peut ainsi être utilisé seul par les accédants.

Les PTZ conditions sont :

Ces derniers ne doivent pas être propriétaires depuis au moins 2 ans, sauf exceptions comme :

- cas de catastrophe naturelle

- cas de handicap ou d’invalidité

Il s’adresse ainsi en priorité aux ménages aux revenus modestes avec des ressources limitées et qui mettent en location du foncier en échange d’une maigre redevance à un OFS (organisme de foncier solidaire).

Au-delà de l’obligation d’acquisition complète au bout d’un an maximum après la fin des travaux, les primo-accédants ne doivent pas mettre le bien en location pendant au moins 6 ans s’ils ont eu recours au prêt à taux zéro.

Toutefois, il subsiste encore quelques exceptions :

- départ à la retraite dans les 6 ans qui suivent l’achat

- obligation de mobilité professionnelle récurrente loin du logement

- cause de divorce ou rupture de PACS

- situation de chômage depuis au moins à un an

Dans le cas de ces exceptions, seules les locations vides sont autorisées en respectant les plafonds de loyer et les ressources disponibles du locataire.

Plus les revenus des ménages sont élevés, moins la durée de remboursement de prêt sera longue et vice-versa. Les foyers les plus modestes peuvent allonger leur prêt sur 20 ans a minima pour diminuer au plus possible le montant des mensualités.

La période de remboursement est divisée en 2 phases :

- une première allant de 5 à 15 ans durant laquelle le ménage ne rembourse pas

- la seconde, allant de 10 à 15 ans, où le foyer rembourse avec le paiement de mensualité

Quand peut-on bénéficier du pret a taux zero ? 🤨

L’accord du PTZ aux ménages intervient dans les situations suivantes :

Ce crédit est cumulable avec d’autres dispositifs venant aux aides des ménages pour le financement de projets immobiliers :

- Prêt immobilier bancaire traditionnel

- PAS : prêt d’accession sociale

- Prêt d’action logement comme 1 % du bien

- PEL : prêt épargne logement

- les divers prêts locaux des collectivités, la caisse de retraite complémentaire, etc.

Le prêt amortissable est un emprunt classique, dont les mensualités comprennent une part de capital et une part d'intérêts. Alors que le PTZ est un prêt sans intérêt destiné à faciliter l'accession à la propriété pour les ménages modestes. Il est courant de combiner ces deux prêts pour financer un projet immobilier, en utilisant le pret a taux zero pour compléter le prêt amortissable.

Ainsi, le coût global du financement est réduit, rendant l'achat plus abordable pour l'emprunteur.

Comme tout crédit, l’acquéreur doit constituer un dossier remplit de pièces administratives qu’il doit par la suite envoyer auprès de sa banque :

- pièces d’identité, contrat de mariage ou livret de famille pour identifier le nombre de personnes,

- les derniers avis d’imposition pour prouver l’éligibilité du foyer,

- les documents financiers qui sont liés pour un emprunt,

- une déclaration sur l’honneur.

Ptz conditions 2023

Le PTZ permet de financer l’intégralité d’un projet immobilier en fonction de la zone où est situé le bien concerné. L’État a défini 5 grandes zones où le prêt à taux zéro est applicable :

- la zone A bis

- la zone A

- la zone B1

- la zone B2

- la zone C

Les zones A, A bis et B1 sont les plus importantes puisqu'elles regroupent les zones tendues comme la région parisienne ainsi que les grandes métropoles. Le calcul du montant accordé à chaque ménage est lié à un pourcentage appliqué au coût de l’octroi en incluant les diverses taxes. Ce coût d’opération comprend :

- le prix de la construction ou de la transaction

- les honoraires liés à la négociation

Pour une demande effectuée en 2023, les plafonds de revenus à respecter lors de l'obtention du PTZ portent sur le revenu fiscal de référence de l'année N-2, soit le revenu de 2020. Votre revenu fiscal de référence figure sur votre avis d'imposition.

N'oubliez pas que le montant du PTZ que vous recevrez dépend du nombre de personnes dans le foyer et de la zone géographique dans laquelle se situe le projet immobilier. À compter du 1er janvier 2022, les ressources totales seront évaluées à la date de l'offre de prêt.

Ptz logement neuf

Dans le cas de la construction ou de l’acquisition d’un logement neuf, et dans le respect des limites de plafond, le prêt à taux 0 permet de financer jusqu’à :

- 40 % du prix de la transaction si le bien est localisé en zone A, A bis ou B1 ainsi que les communes couvertes par un CRDS

- 20 % des frais à la charge de l’acquéreur si le logement se situe en zone B2 ou C ainsi que les communes couvertes par le CRDS (Contribution pour le Remboursement de la Dette Sociale)

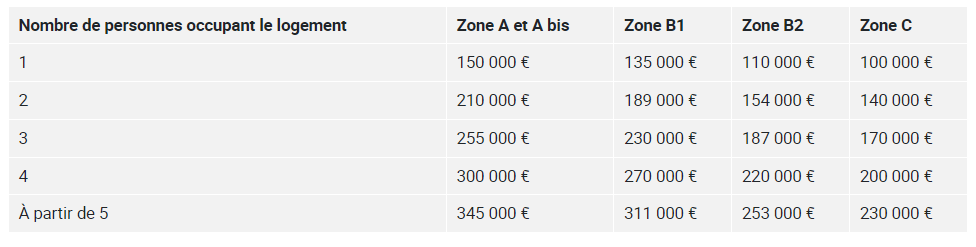

Voici les plafonds appliqués pour les ménages souhaitant obtenir le PTZ en 2023 en fonction des zones :

Ptz logement ancien

En cas d’acquisition d’un bien ancien, le crédit immobilier à taux zéro permet de financer, dans le respect des plafonds imposés, jusqu’à :

- 40 % du prix de la transaction si le bien est en zone B2 ou C si l’acquéreur s’engage à réaliser des travaux qui représentent 25 % du montant

- 10 % des frais de l’acheteur si le bien est issu d’un ancien parc social qui est cédé aux occupants

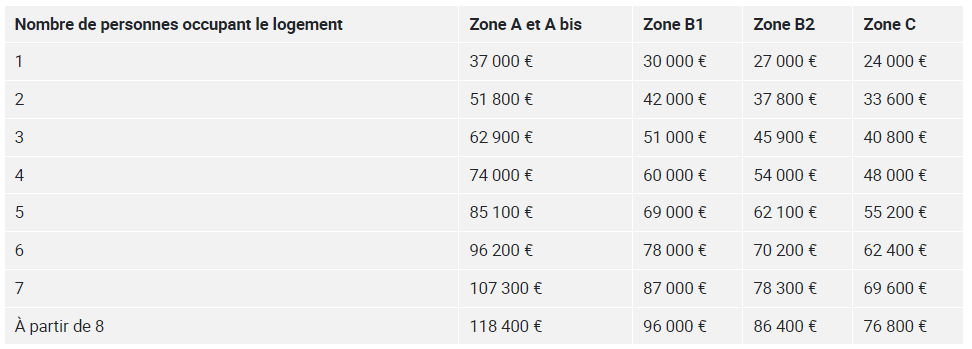

Voici les plafonds de revenus appliqués en 2023 pour les acquéreurs de bien anciens souhaitant recourir au pret a taux zero :

Les travaux concernés par cette obligation sont essentiellement à finalité d’amélioration de l’habitat. Sont ainsi inclus :

- les travaux qui servent à créer de nouvelles surfaces habitables ou des annexes

- à moderniser,

- ou à réaliser des économies d’énergies.

Cela peut toucher à l’assainissement ou à l’aménagement des surfaces.

- avec un prix du logement à 130.000 €, il faut faire des travaux à hauteur de 32.500 €

- avec un prix du logement à 200.000 €, il faut faire des travaux à hauteur de 50.000 €

- avec un prix du logement à 350.000 €, il faut faire des travaux à hauteur de 87.500 €

- C'est un dispositif d'aide à l'achat immobilier pour les familles à revenus modestes et moyens.

- Il permet d'obtenir un prêt sans intérêt remboursable uniquement sur la somme empruntée.

- Le remboursement du PTZ est échelonné sur une période de 5, 10 ou 15 ans, selon les revenus, la composition du foyer et la zone géographique.

- Les plafonds de revenus et les pourcentages de financement varient en fonction de la zone géographique et du type de bien (neuf ou ancien).

- Il vise à faciliter l'accession à la propriété en réduisant le coût global du financement et en rendant l'achat plus abordable pour les ménages modestes.

Pour en savoir plus :