Achat immobilier procédure : l'acquisition d'un bien immobilier implique diverses étapes essentielles pour mener à bien votre projet. Que vous envisagiez un investissement locatif ou l'achat de votre résidence principale.

Nous vous détaillons chaque étape, de la recherche d'un bien correspondant à vos critères à la rédaction d'une offre d'achat et à la signature d'une promesse de vente. Suivez notre guide pour concrétiser votre projet immobilier avec succès.

Sommaire

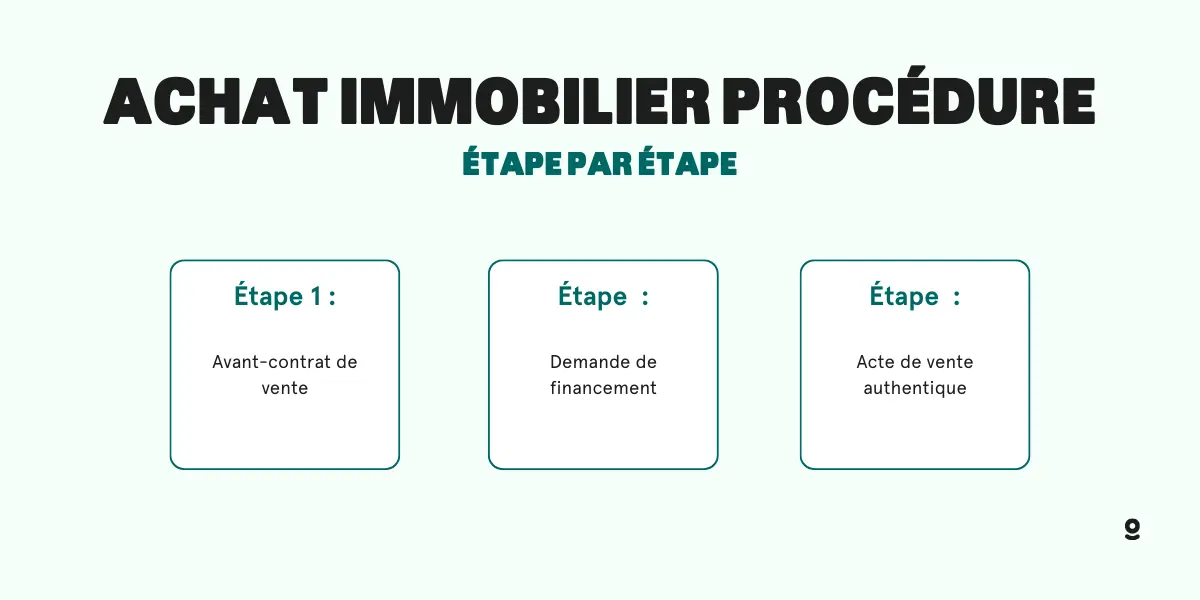

Étape 1 : l’avant-contrat de vente 📝

L'avant-contrat de vente, qui marque une étape cruciale dans le processus d'acquisition immobilière, nécessite la signature d'un document officiel. Celui-ci contient des informations essentielles telles que :

- les données personnelles de l'acheteur et du vendeur,

- l'adresse précise du bien,

- sa superficie totale,

- une description détaillée (maison individuelle, appartement),

- la date de l'acte de vente maison précédent (le cas échéant),

- l'année de construction (dans le cas d'un logement neuf),

- le prix de vente convenu,

- la date prévue pour la signature de l'acte de vente.

"Le processus d'achat immobilier est une danse complexe entre l'émotion du foyer désiré et la rationalité des procédures nécessaires pour le réaliser." - Barbara Corcoran

L'avant-contrat de vente peut prendre trois formes distinctes :

L'offre d'achat, émanant de l'acheteur, précise le montant proposé pour conclure la transaction. Si le vendeur accepte les conditions de l'offre, l'acheteur est alors engagé. Il doit mener à terme l'opération d'achat.

La promesse de vente, rédigée et signée uniquement par le vendeur, constitue un engagement unilatéral. Par le biais de cette promesse, le vendeur s'engage à vendre son bien à l'acheteur dans un délai négocié entre les deux parties.

Le compromis de vente entre particuliers, également appelé promesse synallagmatique de vente, engage à la fois l'acheteur et le vendeur. Les deux parties s'engagent mutuellement :

- le vendeur à céder son bien,

- et l'acheteur à l'acquérir.

En cas de non-respect de cette obligation par l'une des parties, des dommages et intérêts peuvent être demandés. Le compromis de vente peut être signé entre le vendeur et l'acheteur, devant :

- un notaire,

- ou via une agence immobilière.

D'autres formes :

La promesse unilatérale de vente : le délai de rétractation de 10 jours (comme mentionné dans le compromis ci-dessus) est applicable à ce type de contrat. Dans cette promesse, le vendeur s'engage à vendre son bien à un acquéreur qui dispose d'un délai, appelé "d'option", fixé dans le contrat pour prendre sa décision.

Passé ce délai, l'acquéreur perd l'indemnité versée s'il renonce à l'achat, sauf si :

- l'une des conditions suspensives n'est pas réalisée,

- ou s'il se rétracte.

Le contrat de réservation : il précède l'achat d'un bien neuf sur plan. Il comporte plusieurs mentions obligatoires telles que :

- le délai de livraison,

- le prix prévisionnel,

- le nombre de pièces, etc.

Sa signature entraîne un délai de rétractation de 10 jours. Le montant du dépôt de garantie est fixé par la loi : 5 % du prix si la vente a lieu dans l'année suivant le contrat de réservation, ou 2 % si elle intervient dans les 2 ans maximum.

Acquéreur :

Effectivement, bien que le dépôt de garantie ne soit pas obligatoire, il est généralement demandé par le vendeur, comme c'est le cas ici. Son montant n'est pas fixé par la loi, mais il est habituellement de 10 %.

Le dépôt de garantie est versé au notaire par virement bancaire. Il est conservé par le notaire en tant que séquestre tout au long de la période de la promesse de vente.

Cette somme constitue soit :

- un acompte sur le prix si la vente se concrétise,

- soit une indemnité pour le vendeur si l'acheteur refuse de signer l'acte de vente définitif après la levée de toutes les conditions suspensives. Notamment si l'acheteur a obtenu son prêt et ne se rétracte pas dans le délai légal.

En effet, les acquéreurs ont le droit de se rétracter dans un délai de 10 jours (ce délai court à partir du lendemain de la réception de la promesse de vente par lettre recommandée avec accusé de réception ou par acte d'huissier). Ce délai est prévu par la loi et ne nécessite aucune justification.

Dans ce cas, les acquéreurs peuvent récupérer intégralement leur dépôt de garantie dans un délai maximum de 21 jours à compter du lendemain de la rétractation.

Vendeur :

Diagnostics immobiliers obligatoires :

Le vendeur est tenu de fournir un dossier de diagnostic technique comprenant les éléments suivants pour ce cas précis :

- La mesure de la superficie du lot vendu selon la loi Carrez,

- Le constat de risque d'exposition au plomb,

- L'état de l'amiante dans les parties privatives et communes,

- L'état parasitaire (termites, etc.),

- Le diagnostic de performance énergétique,

- L'état des risques naturels et technologiques,

- L'état des installations de gaz et d'électricité si elles ont plus de 15 ans,

- Le certificat d'assainissement.

Le choix du notaire :

Le vendeur ou l'acquéreur ont la possibilité de faire appel à leur propre notaire, qui se partagera les honoraires. Ces honoraires sont fixés par l'État et sont les mêmes pour tous les notaires en France.

Par conséquent, cela n'entraîne aucun coût supplémentaire pour l'acquéreur. La rémunération des notaires s'applique à l'ensemble de la profession.

Le vendeur doit remettre ce dossier au notaire avant la signature du compromis afin de garantir que les acquéreurs sont parfaitement informés de l'état du bien.

Dans le cas de la vente d'un lot en copropriété, le vendeur doit également fournir d'autres informations telles que :

- le règlement de copropriété,

- le carnet d'entretien copropriété de l'immeuble,

- et le montant des charges de copropriété.

Étape 2 : demande de financement 🏦

Une fois l'avant-contrat de vente établi, l'acheteur doit se rendre :

- à la banque,

- ou à un établissement de crédit pour entamer la demande de financement. Dans certains cas, comme pour un prêt achat-revente, des conditions spécifiques peuvent s'appliquer.

Lors d'un rendez-vous avec un conseiller financier, l'offre de prêt est signée. La banque se prépare donc à verser les fonds au vendeur directement ou à l'agence immobilière agissant en tant qu'intermédiaire.

Recherche de crédit immobilier :

Lorsque vous avez trouvé la maison ou l'appartement de vos rêves et que le compromis de vente est signé, il est temps de chercher un prêt immobilier pour financer votre acquisition ! Vous disposez de 45 à 60 jours pour trouver le financement nécessaire. Préparez-vous à présenter votre projet devant les banques et à obtenir une offre de prêt immobilier. Vous pouvez également contacter un courtier immobilier pour vous accompagner dans vos démarches.

Pour effectuer une demande de crédit immobilier, vous devrez fournir plusieurs documents, tels que :

- vos pièces d'identité,

- vos relevés de compte,

- vos bulletins de salaire,

- vos déclarations fiscales, etc.

Soyez organisé et rigoureux dans la gestion de votre compte bancaire, car les banques examineront attentivement vos relevés bancaires des 3 derniers mois. Il est également conseillé de rembourser vos dettes, comme un prêt automobile, qui pourraient limiter votre capacité d'emprunt.

En ce qui concerne la recherche de financement, vous pouvez être accompagné par un courtier immobilier, qui simplifiera vos démarches et vous aidera à trouver la meilleure offre pour votre profil. Vous recevrez une ou plusieurs offres de prêt avant la fin du délai imparti.

L'accord de principe est une étape importante où les caractéristiques du prêt, telles que le montant, le taux et les conditions, sont définies. L'offre de prêt, envoyée par la banque, est le document officiel vous proposant un crédit. Elle comporte de nombreuses clauses importantes à lire attentivement, telles que :

- la transférabilité du prêt,

- la modularité des échéances,

- l'assurance emprunteur, etc.

Avant de choisir entre deux banques, prenez en compte non seulement le taux d'intérêt, mais également le taux annuel effectif global (TAEG), qui inclut :

- tous les frais liés au crédit immobilier,

- l'assurance emprunteur.

Signature de l'engagement du prêt :

Avant l'échéance des 45 ou 60 jours prévus dans les conditions suspensives, vous recevez une ou plusieurs offres de prêt, marquant ainsi la fin imminente de votre parcours. L'offre de prêt devient votre sésame. C'est à ce stade que les acheteurs ressentent généralement moins de stress lié aux démarches d'achat.

L'accord de principe constitue une étape cruciale dans votre projet immobilier, bien qu'il ne s'agisse pas encore de l'offre définitive. Cela fait partie des étapes pour obtenir un crédit immobilier. L'accord de principe réunit toutes les caractéristiques du prêt telles que :

- le montant,

- le taux,

- les conditions.

Vous devez également obtenir l'approbation des organismes tiers tels que l'assurance ou la caution pour valider votre situation.

L'offre de prêt, envoyée par courrier recommandé, est le document officiel que la banque vous envoie pour vous proposer officiellement un crédit. Ce contrat précise les conditions générales du prêt et comprend de nombreuses clauses qu'il est important de lire attentivement. La transférabilité du prêt, la modularité des échéances, l'assurance emprunteur ou encore les pénalités de remboursement anticipé y sont mentionnées.

Conformément à la loi Scrivener, vous disposez d'un délai de réflexion obligatoire de 10 jours une fois que vous recevez l'offre de prêt. Étant donné que vous vous engagez sur de nombreuses années, il est important de prendre le temps de lire attentivement toutes les conditions de l'offre de prêt que vous recevez.

Étape 3 : acte de vente authentique 🧾

Lors de cette étape de l'achat immobilier finale, vous acquérez la propriété du bien. L'acte de vente doit prendre la forme d'un acte authentique rédigé par un notaire. Cette étape peut prendre jusqu'à trois mois.

👉 Vous pourrez retrouver des informations complémentaires à propos du délai achat immobilier.

Vous avez la possibilité de faire appel à un seul notaire ou d'en choisir deux, représentant respectivement le vendeur et l'acheteur.

Une fois que l'acte de vente est signé, les clés vous sont remises en échange du paiement convenu pour le bien ainsi que des frais notariés.

Bien que le notaire puisse vous fournir des attestations de propriété à l'issue de la signature de l'acte de vente, vous permettant d'entamer vos démarches administratives (abonnements gaz, eau, électricité, contrat d'assurance, etc.). Vous devrez encore faire preuve de patience pour obtenir votre titre de propriété.

En effet, le notaire doit accomplir différentes formalités, notamment l'enregistrement de l'acte de vente auprès du service de publicité foncière. Une fois cette étape finalisée, le notaire reçoit de l'administration fiscale une copie de l'acte authentique scellée.

Achat immobilier procédure : quelles sont les précautions à prendre ? 🤔

| Précautions à prendre lors de l'achat immobilier | |

|---|---|

| Vérifier la situation juridique du bien | Assurez-vous que le bien immobilier est libre de tout litige ou de toute charge hypothécaire. Consultez le service de publicité foncière pour vérifier l'historique du bien, notamment si vous envisagez d'acheter en zone inondable. |

| Faire réaliser des diagnostics immobiliers | Demandez au vendeur de fournir les diagnostics obligatoires, tels que les diagnostics de performance énergétique, d'amiante, de plomb, de termites, etc. Ces diagnostics vous permettront d'évaluer l'état du bien et de prévenir d'éventuels problèmes. |

| Vérifier l'état du bien | Effectuez une visite approfondie du bien, en vérifiant l'état des installations (plomberie, électricité, chauffage), des revêtements, des menuiseries, etc. N'hésitez pas à faire appel à un professionnel du bâtiment pour évaluer l'état général et détecter d'éventuels problèmes. |

| Étudier le quartier et les services environnants | Renseignez-vous sur le quartier, ses commodités (transports, commerces, écoles, etc.) et son évolution future. Prenez en compte les critères qui vous sont importants (sécurité, bruit, proximité des services) pour vous assurer de la compatibilité avec vos besoins. |

| Vérifier les charges de copropriété | Si le bien fait partie d'une copropriété, demandez les informations sur les charges de copropriété, les règlements internes, les travaux prévus, etc. Ces informations vous permettront d'évaluer les coûts supplémentaires associés à la propriété. |

| Faire appel à un notaire | Engagez un notaire pour vous accompagner tout au long de la procédure d'achat. Le notaire vous conseillera sur les aspects juridiques, effectuera les vérifications nécessaires et s'assurera de la régularité de la transaction. |

| Lire attentivement les documents contractuels | Prenez le temps de lire attentivement tous les documents contractuels, tels que le compromis de vente, l'acte de vente, les offres de prêt, etc. N'hésitez pas à poser des questions si vous avez des doutes ou besoin de clarification. |

| Prévoir une clause suspensive | Incluez une clause suspensive dans le contrat, notamment pour l'obtention d'un prêt immobilier. Cette clause vous protégera au cas où vous ne seriez pas en mesure d'obtenir le financement nécessaire. |

| Prévoir un délai de réflexion | Respectez le délai de réflexion obligatoire de 10 jours après réception de l'offre de prêt. Profitez de ce délai pour lire attentivement l'offre, comparer les conditions et vous assurer de prendre une décision éclairée. |

| Faire une visite finale avant la signature | Effectuez une dernière visite du bien juste avant la signature chez le notaire de l'acte de vente pour vous assurer qu'il est conforme à vos attentes et qu'aucun changement n'a été effectué depuis la dernière visite. |

👉 Pour en savoir davantage sur : combien de temps entre visite et offre.

- L'avant-contrat de vente peut prendre la forme d'une offre d'achat, d'une promesse de vente ou d'un compromis de vente.

- L'acquéreur un droit de rétractation de 10 jours.

- Le dépôt de garantie est généralement de 10 % du prix de vente.

- Le choix du notaire est libre.

- Un délai de réflexion de 10 jours est imposé par la loi Scrivener.

- On peut choisir un seul notaire ou deux notaires représentant chaque partie.

- Les frais notariés sont partagés entre les parties si deux notaires sont impliqués.