Taux immobilier décembre 2022 : en combien de temps les taux de crédit immobilier ont-ils augmenté ? Aujourd’hui, Dimo Diagnostic vous présente un panorama complet de la situation actuelle et des conditions de prêt en France pour l'achat d'une maison ou d'un appartement. L’occasion de faire le point sur les différentes évolutions qui ont eu lieu cette année.

Obtenez dès maintenant le meilleur taux de crédit immobilier !Que se passe-t-il pour les crédits immobiliers en décembre 2022 ?

Taux de crédit immobilier moyen

Ce mois-ci, l’Observatoire Crédit Logement (CSA) a annoncé que le taux d’intérêt moyen pour un prêt immobilier était de 2,25 % au mois de novembre. Il y avait déjà une hausse par rapport au mois d’octobre où en moyenne les crédits s’élevaient à 2.09 %.

Le dépassement des 2.00 % sur les taux de crédit n’était pas intervenu depuis 2015 !

L’augmentation du taux d’intérêts s’est produit à cause de l’augmentation du taux d’usure. Les banques ont donc eu le droit de répercuter les hausses qu’elles subissaient sur les crédits immobiliers.

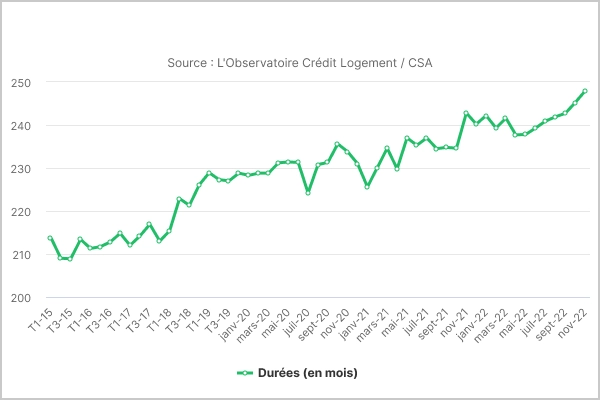

Quelles sont les durées d’investissement réalisées en décembre 2022 ?

La durée des crédits immobiliers en mois pour les particuliers a fortement augmenté. En effet, en novembre 2022, la durée moyenne des prêts était estimée à 248 mois. Ce qui équivaut à 20 ans et 9 mois de remboursement.

Ces crédits sont généralement demandés pour l’acquisition de leur résidence principale. En ce qui concerne l’acquisition d’un logement neuf, la durée d’un prêt est estimée à 22 ans et 3 mois (267 mois).

Enfin, les investissements dans l’ancien prennent en moyenne 256 mois de remboursement. C’est équivalent à 21 ans et 4 ans.

En conséquence, la durée des crédits moyens s’allonge fortement ces derniers mois. Malheureusement, il n’est plus suffisant pour contrer la hausse des prix globale sur le marché immobilier.

Moyenne des taux immobiliers en fonction de la durée de remboursement

Voici la moyenne selon la durée de remboursement :

- Taux immobilier moyen sur 15 ans : 2.08 % (0.86 % décembre 2021)

- Taux immobilier moyen sur 20 ans : 2.23 % (0.99 % décembre 2021)

- Taux immobilier moyen sur 25 ans : 2.34 % (1.13 % décembre 2021)

Une capacité d’emprunt en baisse

En 11 mois, la capacité d’emprunt des particuliers a perdu environ 13 %. Il est important de préciser que la capacité d’emprunt dépend de plusieurs facteurs :

- vos revenus

- vos autres dettes (prêts immobiliers déjà existants, crédit consommation…)

- le niveau des taux d’intérêt actuel

Ces derniers mois, les taux d’intérêt ont explosé. Cela a valu une baisse du pouvoir d’achat pour les acheteurs et investisseurs potentiels.

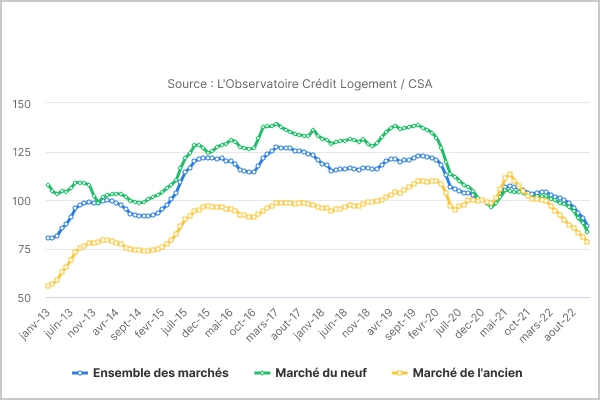

Désormais, presque deux tiers des prêts immobiliers se font sur plus de 20 ans. Cela signifie que la capacité d’emprunt est bien plus faible qu’avant. C’est notamment ce que démontre le graphique précédent avec le nombre de crédits bancaires accordé depuis 2013. On constate une forte chute depuis 2020.

Pour essayer de contrer cet effet, les durées de remboursement sont allongées.

Qu’en est-il des taux immobiliers en décembre 2022 ?

Les taux immobiliers présentés par les courtiers différents d’un courtier A à un courtier B. Les taux immobiliers augmentent encore fortement comparé aux taux immobiliers de novembre 2022.

| Courtier / Durée | 10 ans / 12 mois | 15 ans / 180 mois | 20 ans / 240 mois | 25 ans / 300 mois |

|---|---|---|---|---|

| MeilleurTaux | 2,14 % | 2,30 % | 2,42 % | 2,59 % |

| Empruntis | 2,05 % | 2,20 % | 2,35 % | 2,45 % |

| ACE | 2,00 % | 2,10 % | 2,25 % | 2,40 % |

| Cyberpret | 2,15 % | 2,25 % | 2,35 % | 2,55 % |

Il est important de préciser que ces taux ne prennent pas en compte les frais d’assurance emprunteur, la garantie de prêt et les frais de dossier.

Quel taux pour votre assurance de prêt immobilier ?

Le taux immobilier décembre 2022 n’est pas le seul élément à prendre en compte en décembre 2022. Il est nécessaire de se pencher sur les assurances de prêts à souscrire.

Le coût global de votre assurance emprunteur peut également être assez élevé si vous ne prenez pas le temps de comparer les offres et de vous assurer qu'il y a suffisamment de concurrence pour payer moins cher des garanties comparables.

Il existe un certain nombre de lois différentes qui vous permettent de choisir votre prêteur et votre contrat pour garantir votre crédit immobilier. C'est ce qu'on appelle la délégation d’assurance. Grâce à la loi Lemoine, il est également facile de changer de contrat.

Quelles seront les évolutions de taux immobilier en 2023 ?

Il est attendu que la BCE (Banque Centrale Européenne) fasse tout ce qui est en son pouvoir pour réduire l'inflation qui est actuellement bien supérieure à l'objectif de 2,00 %. Cela signifie qu'elle continue à augmenter ses taux d'intérêt, ce qui met la pression sur les banques pour qu'elles augmentent également leurs taux d'intérêt. Comme les coûts de refinancement augmentent rapidement, elles doivent tenter de répercuter une partie de ces coûts sur leurs clients.

Seul le plafond du taux d’usure empêche les prêteurs de prêter suffisamment. À partir du 1er janvier 2023, ces plafonds seront actualisés, ce qui entraînera une nouvelle hausse des taux de crédit immobilier en France.

Il existe quelques lueurs d'espoir pour que la situation ne devienne pas trop catastrophique :

- Pour atteindre leurs objectifs de 2023, les banques doivent produire un minimum de crédit immobilier. Elles devraient donc être un peu plus compétitives au début de 2023 et assurer un niveau minimal de crédit résidentiel.

- En novembre, le niveau de l'OAT en France est descendu à un peu moins de 2,30 %, contre un pic de près de 3,0 % en octobre. On pouvait penser qu'il s'agissait du début d'un changement de tendance, d'un relâchement de la pression sur les taux d'intérêt à long terme, mais il a ensuite rapidement dépassé 2,60 % avant de retomber à 2,30 % le 1er décembre. Les variations sont très rapides là où elles se produisent. Comme nous l'avons vu le mois dernier, cela devrait conduire à des taux plus proches de 3,30 % - 3,50 %.

En 2023, cependant, la franchise immobilière prête à l'emploi devrait se déprécier rapidement de 3,00 %. Mais on ne peut pas dire aujourd'hui si cela va s'arrêter là ou si on va se rapprocher progressivement de la barre des 4,0 %.