Comment éviter les droits de succession sur un bien immobilier ? Lorsqu'un être cher décède, il est possible que vous héritiez d'un bien immobilier.

Cependant, cela entraîne automatiquement le paiement de droits de succession à l’État. Les montants de ces droits sont déterminés en fonction de votre lien de parenté avec le défunt. Ainsi que de la valeur du bien en question.

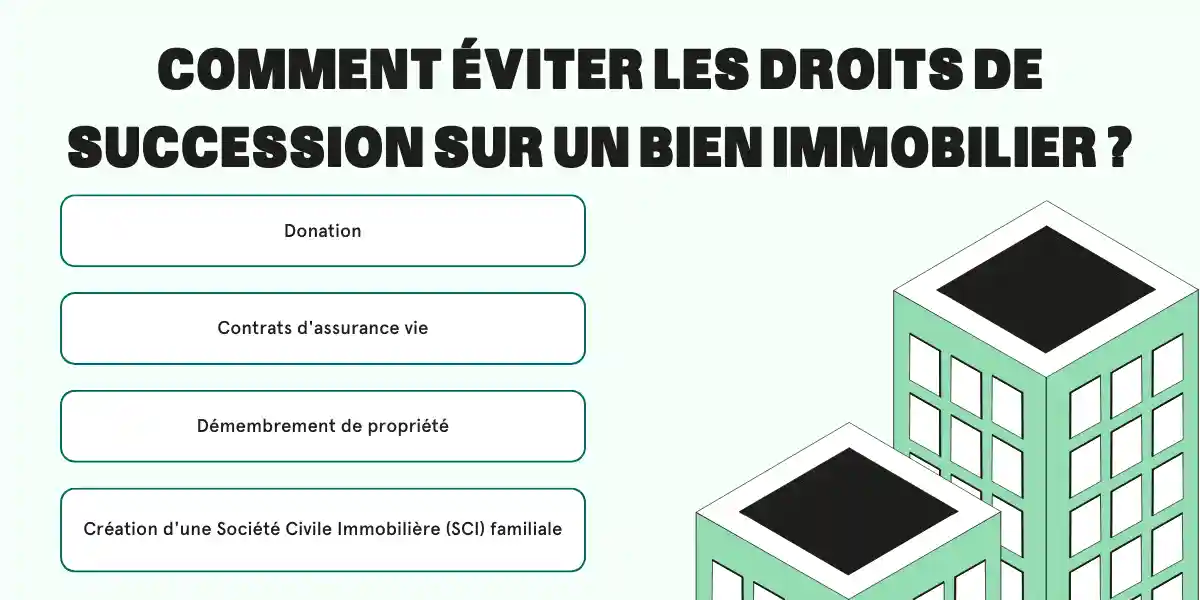

Comment éviter les droits de succession sur un bien immobilier ? Il existe divers mécanismes à votre disposition : la donation, l'utilisation de contrats d'assurance vie, le démembrement de propriété ou encore la création d'une Société Civile Immobilière (SCI) familiale peuvent être envisagés.

Chacun de ces dispositifs présente des avantages spécifiques en matière de planification successorale. Ils offrent des opportunités pour alléger le fardeau fiscal associé à la transmission de votre patrimoine immobilier.

Sommaire

Comment se passe une succession ?

Lorsqu'il s'agit de transmettre un patrimoine, prenez en compte les droits de succession, dont le taux varie en fonction du lien de parenté entre l'héritier et le défunt.

Ces droits oscillent entre 5 % et 45 % pour les successions en ligne directe (entre parents et enfants). Cependant, ils peuvent atteindre de 35 % à 60 % pour les successions entre membres de la famille plus éloignés.

En l'absence de dispositions spécifiques prises par le défunt avant son décès, le patrimoine est réparti entre les héritiers désignés par la loi. Dans ce cas, la succession se divise en deux parties :

- la réserve héréditaire,

- la quotité disponible.

La réserve héréditaire est la part transmise aux enfants du défunt (ou à ses petits-enfants), dont le pourcentage dépend de leur nombre. Si le défunt n'a pas eu d'enfant, son conjoint devient l'héritier réservataire et reçoit 1/4 de la succession.

"La planification successorale habile permet d'alléger le fardeau des droits de succession sur un bien immobilier, offrant ainsi une voie vers une transmission plus harmonieuse et avantageuse."

Tom Véa, expert immobilier pour Dimo Diagnostic

Il convient de préciser qu'avant l'application des droits de succession, chaque héritier bénéficie d'un abattement. Le montant varie également en fonction du lien de parenté avec le défunt :

- 100 000 euros pour un héritier direct,

- 15 932 euros pour un frère ou une sœur,

- 7 967 euros pour un neveu ou une nièce,

- 159 325 euros pour un héritier en situation de handicap.

À cet abattement s'ajoute une exonération accordée en fonction du lien de parenté avec le défunt. Le conjoint ou le partenaire de Pacs n'est pas soumis aux droits de succession sur sa part d'héritage. Cette exonération totale peut également s'appliquer au frère ou à la sœur du défunt, à condition que certaines conditions préétablies soient remplies.

👉 Vous trouverez ici le site du gouvernement afin d'estimer les droits de succession.

Comment éviter les droits de succession sur un bien immobilier ?

Les droits de successions et SCI

Pour éviter les inconvénients d'une succession classique lors de la transmission d'un bien immobilier, il existe une solution efficace : la création d'une Société Civile Immobilière (SCI) familiale.

Contrairement à une succession classique, où les héritiers directs deviennent propriétaires indivis du bien, une SCI permet de diviser le ou les biens immobiliers en parts sociales.

En optant pour une SCI, les héritiers n'ont plus à gérer conjointement le patrimoine. Les décisions peuvent être prises à la majorité des voix plutôt qu'à l'unanimité. Cela évite les complications liées aux éventuels conflits entre les héritiers.

La création d'une SCI offre également la possibilité de contourner les droits de succession. Le propriétaire du bien peut créer une SCI et ensuite donner des parts sociales à ses enfants par le biais de donations. Cette transmission des parts sociales permet de bénéficier des abattements en vigueur.

Lorsque la valeur de la donation est inférieure à 100 000 euros (abattement pour un héritier direct), aucun droit n'est à payer. De plus, puisque les parts sociales sont déjà la propriété des héritiers, ces derniers n'auront pas à payer de droits de succession lors du décès du donateur.

Notez que la valeur des parts sociales au sein d'une SCI est généralement de 10 à 15 % inférieure à celle du bien détenu en indivision.

Démembrement de propriété

Le démembrement de propriété en immobilier offre une solution avantageuse pour alléger les charges fiscales liées à la succession ou à la donation. Cette opération consiste à diviser la pleine propriété en nue-propriété et usufruit, et présente plusieurs avantages, notamment sur le plan fiscal.

En effet, sur le plan fiscal, le démembrement permet de calculer les droits sur la valeur de la nue-propriété. De plus, le calcul respecte un barème dégressif en fonction de l'âge du propriétaire au moment de l'opération de démembrement.

Ainsi, cette approche fiscale peut permettre de réduire significativement les charges fiscales associées.

De son vivant, une personne a la possibilité de donner à ses enfants la nue-propriété d'un bien. Cela tout en conservant le droit d'usage ou l'usufruit. Cette démarche permet au donateur de transmettre son patrimoine à ses descendants tout en bénéficiant des abattements fiscaux sur les droits de donation.

Dans ce scénario, le décès de l'usufruitier, qui est également le donateur, met fin au démembrement. Les nues-propriétaires (les bénéficiaires de la donation) prennent possession du bien en pleine propriété, sans avoir à payer de droits de succession.

Assurance vie

L'assurance vie offre un dispositif fiscal extrêmement avantageux, ce qui en fait une solution pertinente pour liquider son patrimoine à moindre coût.

Les droits de succession varient en fonction du lien de parenté et du montant transmis. Une personne souhaitant transmettre un capital à un parent éloigné, à un ami ou à une association a tout intérêt à opter pour l'assurance vie.

De plus, les sommes versées sur un contrat d'assurance vie avant les 70 ans du souscripteur bénéficient d'un abattement fiscal de 152 500 euros par bénéficiaire.

Cette exonération est ensuite réduite à 30 500 euros par bénéficiaire pour les versements effectués après les 70 ans de l'assuré.

Donation

Les droits de succession représentent des charges conséquentes, mais leur coût peut être atténué grâce à une donation immobilière. Une donation, qui est irrévocable, permet de bénéficier d'un abattement dont le montant dépend du lien de parenté entre le donateur et le bénéficiaire.

Ainsi, pour une donation entre parents et enfants, il existe une exonération totale des droits de donation dans la limite de 100 000 euros. De plus :

- Un abattement de 31 865 euros s'applique pour une donation entre grands-parents et petits-enfants.

- Les abattements sont également de 5 310 euros pour une donation à un arrière-petit-enfant,

- de 15 932 euros pour une donation à un frère ou une sœur,

- et de 80 724 euros pour une donation à un conjoint ou partenaire de Pacs.

Si la valeur de la donation dépasse le montant de l'abattement, l'excédent est soumis aux droits de donation. Le pourcentage est équivalent à celui des droits de succession. Notez qu'un contribuable peut bénéficier de ces abattements tous les 15 ans. Offrant ainsi des opportunités de planification successorale à intervalles réguliers.

👉 Vous trouverez ici un article sur la donation de son vivant après 70 ans

M. Dupont fait une donation de la nue-propriété du bien à sa fille Sophie, tout en conservant l'usufruit. Cette opération est réalisée de manière légale et transparente, en respectant les dispositions fiscales en vigueur.

Grâce à cette donation, M. Dupont profite de l'abattement fiscal pour une donation entre parents et enfants, qui est actuellement de 100 000 euros. Ainsi, sur la valeur totale du bien de 500 000 euros, seul l'excédent de 100 000 euros sera soumis aux droits de donation.

Supposons que M. Dupont ait déjà utilisé son abattement fiscal précédemment. Dans ce cas, il devra payer des droits de donation sur les 400 000 euros excédentaires. Le taux des droits de donation dépend du lien de parenté et varie progressivement. Pour simplifier l'exemple, supposons un taux de 20 %.

Les droits de donation à payer sur les 400 000 euros s'élèveront donc à 80 000 euros. Cependant, il est important de noter que M. Dupont peut étaler le paiement de ces droits sur plusieurs années, ce qui lui permet de gérer plus facilement cette charge financière. En revanche, Sophie, en tant que nue-propriétaire du bien, n'aura pas à payer de droits de succession sur celui-ci à la suite du décès de son père. L'usufruit étant éteint au moment du décès, la pleine propriété du bien lui reviendra sans imposition supplémentaire.

Payer les droits en fractionné

La possibilité offerte par l'administration fiscale de bénéficier d'un échelonnement ou d'un report de paiement ne vient pas sans contrepartie financière. En effet, opter pour un paiement fractionné ou différé des impôts entraîne des frais supplémentaires pour le contribuable.

Comme le stipule le Code général des impôts, «les sommes faisant l'objet d'un paiement échelonné ou reporté sont assujetties à des intérêts». Depuis le début de l'année 2023, le 1er janvier précisément, le taux d'intérêt imposé par l'État est fixé à 1,7%. Bien que cela puisse sembler onéreux, cette option présente également des avantages certains.

Elle offre notamment la possibilité à des héritiers, qui se trouvent dans l'incapacité de régler leur dette fiscale immédiatement, d'éviter une pénalité de 10% sur les droits de succession et les intérêts de retard qui s'élèvent à 0,2% par mois.

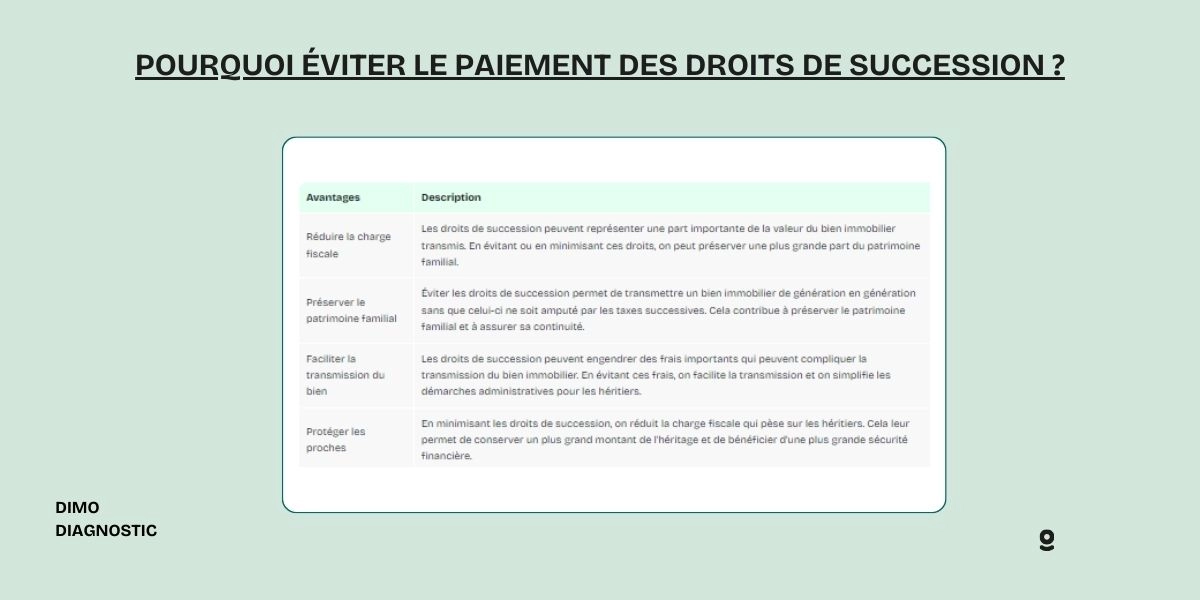

Pourquoi éviter les droits de succession sur un bien immobilier ?

L'héritage d'un patrimoine après le décès d'un individu est réglementé par des normes fiscales précises. Elles déterminent les droits de succession en fonction du degré de parenté entre le défunt et l'héritier.

- Ces droits varient significativement, allant de 5 % à 45 % pour les transmissions directes (telles que celles entre parents et enfants),

- tandis que les successions au profit de membres de la famille plus éloignés peuvent être imposées à des taux allant de 35 % à 60 %.

À défaut de dispositions testamentaires spécifiques prises par le défunt, la loi prévoit une répartition automatique du patrimoine aux héritiers légaux.

Cette répartition s'effectue entre la réserve héréditaire, destinée en priorité aux descendants directs. Ou, à défaut, au conjoint survivant, et la quotité disponible, qui peut être librement attribuée selon les souhaits exprimés par le défunt dans son testament.

La réserve héréditaire garantit aux enfants ou petits-enfants du défunt une part obligatoire de l'héritage, dont le pourcentage est ajusté en fonction de leur nombre.

En l'absence de descendants, le conjoint survivant reçoit une part réservataire fixée à un quart de l'héritage, sécurisant ainsi sa position dans la succession.

- Pour réduire ou éviter les droits de succession, il existe diverses méthodes mises à votre disposition : la donation, l'utilisation de contrats d'assurance vie, le démembrement de propriété ou la création d'une Société Civile Immobilière (SCI) familiale.

- Les droits de succession sont déterminés en fonction du lien de parenté entre l'héritier et le défunt, avec des taux variables allant de 5 % à 45 % pour les successions en ligne directe.

- Une SCI permet de diviser le bien en parts sociales, évitant ainsi l'indivision et offrant des avantages en termes de gestion et de transmission.

- Le démembrement de propriété divise la pleine propriété en nue-propriété et usufruit.

- L'assurance vie offre des avantages fiscaux significatifs. La donation permet de bénéficier d'abattements en fonction du lien de parenté.

Voici une liste d'articles qui pourrait vous intéresser :