Assurance vie immobilier : il ne fait aucun doute que l'assurance-vie est le placement préféré des Français, mais certains commencent à abandonner cette classe d'actifs préférée au profit de placements émergents. Avec des rendements annuels en baisse ces dernières années, beaucoup cherchent des alternatives. Contrairement aux autres fonds, les fonds immobiliers offrent un risque limité plus sicav ou opcvm en actions, obligatoires ou diversifiées, une rentabilité attirant 5 % dans le but d'augmenter la valeur à long terme.

Sommaire

- Qu’est-ce que l’assurance vie immobilier ?

- Comment choisir une bonne assurance vie immobilier ?

- Dans quel type de fonds immobilier faut-il investir ?

- Est-il préférable d'investir dans l'immobilier ou dans l'assurance vie immobilier ?

- Assurance vie immobilier et placement immobilier : quelle est la différence ?

- Placement hétéroclite de l'investissement immobilier

- Placement immobilier ou assurance vie immobilier : lequel offre le meilleur rendement ?

- Quelle est la meilleure solution pour investir dans l'immobilier avec une assurance-vie ?

Qu’est-ce que l’assurance vie immobilier ?

L'assurance vie immobilier représente une bonne opportunité. Les assureurs proposent désormais dans leurs meilleurs contrats des unités de comptes dédiées à la pierre, notamment des SCPI, des SCI, des OPCI, etc. Ces fonds gèrent le patrimoine immobilier des entreprises, comme les bureaux, les commerces et les hôpitaux (Murs d'Ehpad, cliniques, crèches, maisons de retraite...).

En alternative à une détention directe, l'assurance vie immobilier présente deux autres avantages : Une fiscalité attractive (par rapport à une détention directe) et un niveau d'activité élevé. Ainsi, l'entrepreneur bénéficie de la protection de l'enveloppe " assurance vie ", ainsi que d'un placement encore attractif : la pierre-papier. Par conséquent, l'entrepreneur doit accepter de payer des frais de gestion annuels associés à un contrat d'assurance vie qui réduisent les coûts de rachat.

"Dans l'investissement immobilier, l'assurance vie peut être considérée comme une pièce maîtresse, car elle offre à la fois une protection et une croissance du capital." - Kim Kiyosaki

Comment choisir une bonne assurance vie immobilier ?

La première étape pour choisir la meilleure assurance vie immobilier est de comprendre les principaux critères de sélection.

- Réduire le coût de l'assurance vie. Choisissez un contrat sans frais d'entrée ni de transfert, sans frais d'arbitrage si les loyers de la SCPI doivent être réinvestis dans d'autres fonds, et surtout un contrat avec des frais de gestion réduits. Contrairement aux contrats classiques, Epargne Evolution propose des frais de gestion annuels très faibles de 0,5 %.

- Choisissez parmi une large gamme de prêts hypothécaires de soutien SCPI, SCI OPCI vs Opcvm auprès d'une société de crédit immobilier dominante.

Pour un investissement dans l'immobilier, il est important de marteler les détails des conditions générales des fonds.

Le but est de comprendre tous les petits détails et les détails astronomiques en dessous :

- Les SCPI, SCI ou OPCI peuvent être investies à 100 %.

- Perception des SCPI de 100 % de dividendes

- Réinvestir les dividendes des SCPI. Choisir un contrat nécessitant un reversement des loyers sur les fonds euros.

Il y a des frais d'investissement pour chaque type de support (en Moyenne, il y a 6 % pour les SCPI, 2 % pour les SCI, et 3 % pour les OPCI). Les dividendes sont versés dans le délai du dividende (la date à partir de laquelle les dividendes sont payés). Les fonds de gestion annuels sont élevés, le choix des fonds immobiliers est limité (il est quasiment réservé aux produits Primonial, comme les SCPI Primopierre, Primovie ou Patrimmo Commerce) et Suravenir Assurance ne rembourse pas 100 % des loyers.

Dans quel type de fonds immobilier faut-il investir ? 🤔

Investir dans l'assurance vie immobilier a beaucoup évolué : SCPI, OPCI, SCI, fonds immobiliers en euros, ou encore sicav immobilière.

SCPI, le nouveau visage de l'assurance vie.

L'investissement dans l'immobilier d'entreprise (bureaux, locaux, centres de commerce, centres d'activités...) est l'une des fonctions des SCPI. Par la suite, ces SCPI gèrent le patrimoine au profit de leurs associés, qui ont participé, et elles reversent la quote-part des revenus de la location. Les revenus sont généralement distribués trimestriellement (à partir des convictions de Corum, mensuellement).

Il est possible d'avoir des SCPI à capital variable et à capital fixe. Dans le premier cas, le prix est déterminé par la société de gestion, dans le second par les associés (avec un carnet d'ordre). Les sociétés d'assurance ont largement contribué au développement des SCPI en les affinant en assurance vie. Ainsi, le nombre de parts sur ces comptes a considérablement augmenté ainsi que la popularité du placement.

Une véritable étoile a émergé dans les SCPI, et le secteur de l'assurance l'utilise à son avantage afin de refaire tout un campus. Aucun problème de gestion, un rendement net entre 4 et 5 %, un procureur favorable. Tout concourt à ce véritable succès qui devrait perdurer encore un bon moment. Une allocation diversifiée est proposée à ses clients par E-Patrimoine avec les compagnons SCPI de leur choix.

SCI : Pas si connue !

Ce n'est pas forcément le passé qui a conduit à la SCI, car certains entrepreneurs pensent qu'il s'agit juste d'un fonds de fonds avec des frais de gestion supplémentaires. Erreur ! La SCI est un système en trois parties avec des directives strictes en termes de gestion et avec une certaine souplesse pour la gestion. La SCI n'étant accessible que par le biais de contrats d'assurance vie immobilier. Elle n'est pas régie par un cadre législatif rigide.

Aussi, le rachat de certaines SCI n'a pas déclenché de problèmes à l'encontre des SCPI. Avec +4,95 % en 2015 (après frais de gestion). Par rapport aux rendements moyens des SCPI en 2015, la rentabilité de Capimmo est supérieure. Il y a eu d'autres contrats qui ont intégré des fonds de type SCI comme celui de l'Afer et son soutien à l'Afer Immo.

Une SCI a des droits d'entrée moins élevés qu'une SCPI. 2 % contre 6 %, c'est presque une année entière de différence ! Dernier avantage de la SCI, les sociétés de gestion investissent de manière minoritaire dans les placements monétaires afin de rembourser les souscripteurs qui souhaitent vendre leurs parts.

OPCI : Le petit nouveau placement immobilier

Un organisme de placement collectif en valeurs mobilières (OPCI) est un fonds qui acquiert des immeubles d'entreprise, principalement des bureaux. Les OPCI investissent une partie de leur portefeuille (entre 0 et 30 %) dans des actions, obligations, ou placements monétaires afin d'augmenter la liquidité des EPargnants (par rapport aux SCPI). Un investisseur peut régulièrement trier ses fonds en utilisant la pochette de trésorerie, qui est disponible entre 5 et 10 %.

Fonds Euro Immobilier : Votre solution d'assurance du capital !

Avec l'apparition des fonds en euros chez les grandes sociétés immobilières, l'assurance vie immobilier est à nouveau à la pointe de l'innovation. Plusieurs fonds à capital garanti sont basés sur la pierre. La gestion du fonds est assurée par Primonial, Spirica ou ACMN Vie, qui offre une garantie du capital, un effet dividende. Ainsi que des rendements supérieurs aux fonds en euros traditionnels.

Les conditions d'accès ont été annulées après le grand succès de ces fonds. Maximum 50 % sur les fonds Sécurité Euro Pierre, et les 50 % restants sur les supports non garantis. Un programme Euro Allocation Long Terme plus souple. Il permet d'investir au maximum 60 % des fonds et 100 000 €. Les 40 % restants étant investis dans d'autres fonds ou unités de compte.

Les souscripteurs peuvent mettre en place des assurance vie immobilière accompagnées de diversifications en fonds euros immobiliers pour bénéficier des garanties en capital des SCPI, SCI et OPCI. Les investissements Opcvm en foncières cotées sont accessibles à ceux qui souhaitent prendre plus de risques.

Est-il préférable d'investir dans l'immobilier ou dans l'assurance vie immobilier ?

Si vous cherchez à investir, il est essentiel de comparer plusieurs types d'opportunités d'investissement afin de faire le meilleur choix en fonction de vos objectifs financiers et patrimoniaux. Parmi les vastes possibilités offertes aux particuliers ; la question de savoir s'il faut investir dans un bien immobilier ou dans une assurance vie immobilier se pose souvent.

En effet, l'investissement dans une assurance vie immobilier ne répond pas aux mêmes objectifs que l'investissement dans un bien immobilier. En outre, il est essentiel de reconnaître que la diversification est un facteur clé dans la construction d'un portefeuille résistant. Et que ces deux investissements peuvent fonctionner en tandem en raison de leurs différences intrinsèques.

Dès lors, faut-il investir dans l'assurance vie immobilier ou dans l'immobilier ? Laquelle de ces deux options d'investissement offre le meilleur remboursement ? Comment ces deux placements peuvent-ils être complémentaires ?

Assurance vie immobilier et placement immobilier : quelle est la différence ?

En mettant en évidence leurs différences, vous pouvez dissiper la confusion entre l'assurance-vie et le placement immobilier.

Investir dans des actifs financiers avec une assurance multi-supports. Il s'agit d'une forme de protection financière disponible auprès d'un assureur, d'une banque ou d'un avocat.

Il existe deux types d'assurance vie :

- L'assurance viefonds euros offre au souscripteur une garantie de capital contre des actions, ainsi qu'un rendement sur trois ans (entre 0,4 % et 1,7 %).

- Une compagnie d'assurance qui dispose d'une unité de compte ou d'un support multiple à capital non garanti investit principalement dans des fonds d'investissement (OPC), des fonds négociés en bourse (ETF). Et parfois dans des fonds papier (SCPI, OPCI, SIIC...).

Lorsqu'on compare l'assurance vie à un placement immobilier, on recherche son unité de compte constitutive qui offre les meilleures performances. Le fonds en euros de l'assurance-vie est un dispositif obsolète qui ne couvre pas l'inflation. Mais il est utilisé conjointement avec le livret A comme une alternative pour créer un plan de précaution à court terme ou pour protéger un héritage à court terme.

De nombreuses raisons font de l'assurance-vie un choix populaire auprès des investisseurs individuels :

- Avantage fiscal dès la 8e année de souscription avec un taux préférentiel de 24,7 %. Après une réduction de 4 600 euros (9 200 euros pour un couple) sur les gains issus des ventes (portraits).

- Pour la transmission de l'assurance-vie aux bénéficiaires désignés en cas de décès, un régime dérogatoire s'applique. Pour toutes les stratégies de transmission patrimoniale, l'assurance-vie est indispensable car elle n'est pas intégrée à l'actif successoral du défunt. Et elle est soumise à la taxe spéciale de 152 500 euros par bénéficiaire (pour les investissements réalisés avant 70 ans).

- Dans la plupart des cas, vous pouvez retirer vos biens (rachat) dans les 72 heures suivant votre inscription auprès d'un assureur. Toutefois, si votre assurance vie est entièrement investie sur un compte particulier, il faut que son horizon de placement soit supérieur à 10 ans afin de réduire votre risque et de diminuer vos revenus.

- Investir sur les marchés financiers via des fonds de placement pilotés permet une meilleure diversification. Et une plus grande facilité d'utilisation. Mais s'accompagne souvent de frais de gestion élevés.

- Des revenus incertains et difficiles à prévoir car ils dépendent de la santé des marchés financiers. Et plus particulièrement de la santé économique des entreprises financées.

Placement hétéroclite de l'investissement immobilier

L'investissement dans la pierre offre trois grandes options. L'immobilier comprend l'immobilier de bureaux et d'habitation, divers types de baux, différents régimes fiscaux, l'activité de vente de biens, l'immobilier indirect dans la pierre et le papier... Il s'agit d'une catégorie d'investissement hétéroclite, offrant un large éventail d'options aux investisseurs privés.

L'investissement résidentiel présente plusieurs caractéristiques notables :

- Les loyers (et généralement stables) constituent une source de revenus régulière.

- En empruntant pour investir, on peut capitaliser les salaires en remboursant la banque tous les mois.

- La plus-value potentielle d'un bien en fonction des conditions actuelles du marché.

- La fiscalité en fonction du lieu et du régime (LMNP, déficit foncier, régimes spéciaux...).

- La liquidité d'un immeuble de rapport varie en fonction de sa localisation et de ses caractéristiques. Dans tous les cas, il faudra au moins 3 mois pour que la vente devienne effective.

- Il peut être difficile de gérer les investissements locaux en temps voulu. Cependant, il existe quelques solutions qui permettent de s'attaquer facilement à ce problème.

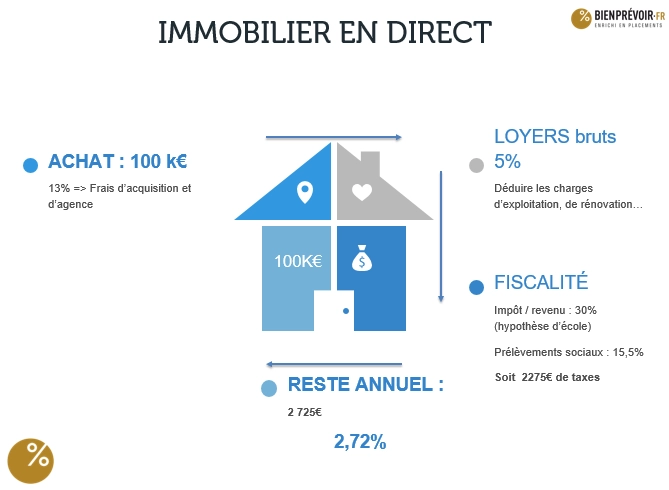

Dans le cas de l'acquisition d'un bien ancien, les frais de notaire doivent être pris en compte dans le prix d'achat d'environ 7 %.

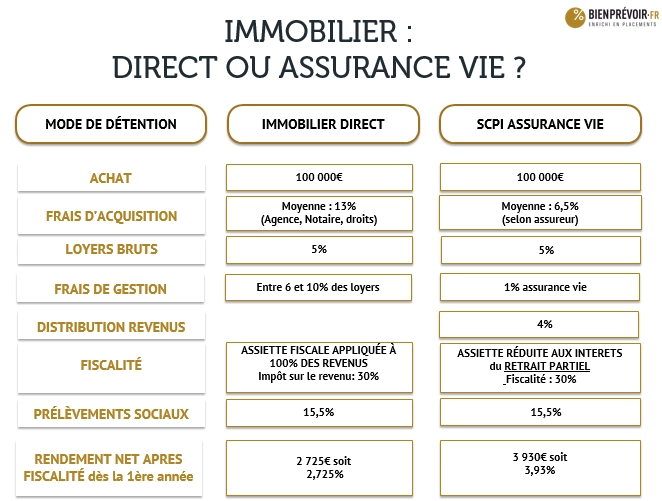

Placement immobilier ou assurance vie immobilier : lequel offre le meilleur rendement ?

Il existe d'autres différences notables entre l'assurance vie immobilier et le placement immobilier, comme les différences de rendement offertes par ces deux types de placements. Avant de comparer vulgairement les performances passées d'un contrat d'assurance vie avec celles d'un achat immobilier d'investissement, il est important de comprendre que la rentabilité est égale au niveau de risque.

En effet, avec une assurance-vie, vous investissez dans une proportion supérieure, voire supérieure, à votre grande épargne sur les marchés financiers. Ces derniers sont considérés comme volatils et risqués dans le jargon financier. Investir localement est généralement considéré comme moins risqué. Le marché est plus stable et moins sensible à la volatilité dans le temps. Il est impératif qu'une assurance vivant dans une unité comp plus risquée offre un meilleur rendement qu'un investissement local. Sinon,

pourquoi investir sur les marchés financiers avec une assurance-vie ?

La combinaison de la rentabilité et du risque est appelée le couple rentabilité-risque, qui devrait théoriquement être le même pour tous les investissements ajustés en fonction de la rentabilité. En raison de l'écart entre le risque et le rendement, vous pouvez espérer un rendement de 10 % pour un investissement en assurance sur une période de 10 ans contre un rendement de 5 % pour un investissement en location en Île-de-France (un faible niveau de risque).

Il existe cependant une différence importante entre l'assurance-vie et l'investissement immobilier : l'horizon de crédit. Parce qu'il limite votre apport personnel à l'investissement. Ce dernier plie votre rentabilité par effet de levier inverse, réduisant ainsi votre rentabilité. Pour comparer plusieurs placements, il est préférable d'utiliser le TRI (taux de rendement interne).

Quelle est la meilleure solution pour investir dans l'immobilier avec une assurance-vie ?

Si vous hésitez entre investir dans l'immobilier ou dans l'assurance vie, vous pouvez combiner les deux. Les SCPI, OPCI et SIIC sont parfois disponibles dans les contrats d'assurance-vie. On a déjà parlé plusieurs fois des SCPI (sociétés civiles de placement immobilier), des OPCI (organismes de placement collectif immobilier) et des SIIC (société d'investissement immobilier cotée). Un fonds d'investissement dédié vous permet d'investir directement dans l'immobilier. Les assureurs peuvent proposer ce type de support dans le cadre de leur contrat d'assurance vie. Afin d'offrir aux clients un meilleur degré de diversification.

Il est donc possible de combiner les performances du secteur immobilier avec la diversification et les avantages financiers de l'assurance-vie.

Conséquence du remplacement de l'ancienne taxe sur les assurances par la taxe foncière.

Dans le cas où vous ne souhaitez pas investir en LMNP (persienne en meuble non professionnelle), il peut être avantageux d'investir dans l'immobilier avec un contrat d'assurance-vie. Afin de bénéficier des avantages fiscaux de l'assurance-vie.

En alternative à l'exclusion de la catégorie des revenus pour les SCPI (et certains OPCI) et à la flat tax de 30 % pour les SIIC, il est possible pour les SCPI (et certains OPCI) de bénéficier du forfaitaire libératoire de 24,7 % sur les achats d'assurance vie de la 8ème année (y compris les prélèvements sociaux) après application d'un abattement de 4 600 euros.

Dans tous les cas, nous vous recommandons de vous renseigner auprès d'un conseiller fiscal ou de notre société pour obtenir plus de détails sur les implications fiscales d'une opération particulière au regard des options disponibles.

Il convient de noter qu'en investissant dans la pierre-papier par le biais de l'assurance-vie, vous perdez les avantages fiscaux des SCPI de poursuites. Tels que la SCPI Pinel, la SCPI Malraux et les SCPI déficitaires. Il est probable que votre assureur vous propose ce type de support. Mais il n'est jamais prudent de le faire.

Investir dans l'immobilier à crédit avec une assurance vie est impossible

Cependant, investir dans l'immobilier via une assurance vie vous empêche de bénéficier d'un crédit d'étiquette (il existe peut-être des exceptions). En outre, vous pouvez obtenir un crédit personnel qui n'est pas affecté. Mais avec des frais mensuels et un taux d'intérêt plus élevés. L'avantage fiscal de l'assurance vie et des SCPI hors enveloppe est à arbitrer entre les deux. Car il serait possible d'investir dans des SCPI à crédit en sécurisant une enveloppe hors enveloppe fiscale.

Le prêt amortissable et l'assurance-vie immobilier sont deux instruments financiers qui peuvent être liés dans le cadre d'un investissement immobilier. Le prêt amortissable est un emprunt classique permettant de financer l'achat d'un bien immobilier, avec des mensualités composées :- d'une part de capital ;

- d'une part d'intérêts.

L'assurance-vie immobilier, quant à elle, est un contrat d'assurance permettant de se constituer un capital destiné à financer un projet immobilier ou à percevoir des revenus complémentaires.

Pour préparer un investissement locatif, il faut une assurance vie immobilier

Investir dans l'immobilier en direct peut nécessiter plusieurs étapes. Pour qu'un investissement locatif soit réussi, il faut verser un apport minimum à la banque afin d'assurer l'intérêt de la banque en couvrant les frais d'acquisition. Mais aussi pour réaliser un autofinancement (les loyers couvrent les frais d'emprunt et les mensualités).

Le contrat d'assurance-vie est un autre excellent moyen de protéger son investissement immobilier. Et de s'assurer qu'il sera valorisé une fois le plafond de l'investissement immobilier atteint. Il existe deux placements complémentaires dans l'assurance vie immobilier et l'investissement immobilier.

En réalité, opposer l'assurance vie à l'investissement immobilier n'a aucun sens. Pour un patrimoine diversifié, résilient et transmissible, vous avez besoin des deux en fonction de leurs caractéristiques intrinsèques. Lorsque l'ensemble de votre pécule de retraite est investi sur les marchés financiers via une police d'assurance, vous êtes trop fortement exposé aux pertes de trading.

En revanche, un portefeuille entièrement composé de biens immobiliers est relativement liquide. Et vous expose au marché immobilier dans une mesure égale. Vous pouvez alors accroître la solidité de votre patrimoine en tirant parti du comportement conjoint des marchés immobiliers et des marchés financiers.

- C'est une forme d'assurance vie qui permet d'investir dans l'immobilier en utilisant les avantages fiscaux de l'assurance vie.

- Elle permet de bénéficier d'une fiscalité avantageuse en cas de revente d'un bien immobilier, sous certaines conditions.

- Elle est proposée par de nombreuses compagnies d'assurance et peut être souscrite sous différentes formes (contrat en euros, en unités de compte, etc.).

- Elle permet de diversifier son patrimoine en investissant dans l'immobilier sans avoir à gérer directement un bien immobilier.

- Elle peut être un placement intéressant pour préparer sa retraite ou transmettre un patrimoine à ses proches.

- Il est important de bien comprendre les caractéristiques et les risques de ce type de placement avant de souscrire à celle-ci.