SCPI : Société Civile de Placement Immobilier, aussi appelée pierre papier, est une solution simple qui permet d'investir notamment dans des bureaux ou des commerces difficiles d'accès direct pour les particuliers. Comment ça marche ? Quels sont les risques ? Comment y investir ? Découvrez toutes les réponses dans cet article.

Sommaire

Qu'est-ce qu'une SCPI ? 🤔

Une société civile de placement immobilier (SCPI) est une manière d'investissement collectif qui collecte des fonds auprès d'investisseurs particuliers pour acheter et gérer des parcs immobiliers.

Ce type de placement en SCPI existe depuis près de 50 ans. Il peut vous permettre d'augmenter votre patrimoine immobilier, d'une certaine manière.

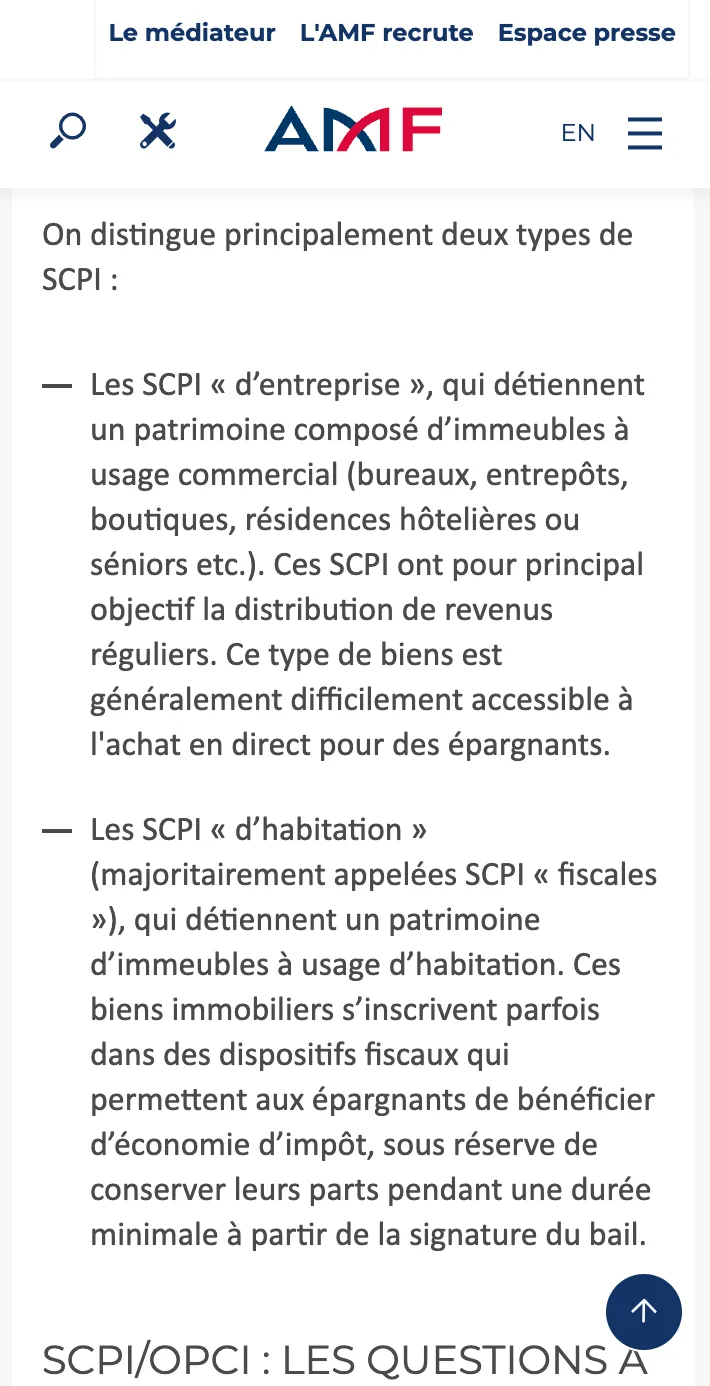

Le parc immobilier géré par la société de gestion détenant la SCPI peut être constitué de plusieurs types de biens immobiliers :

- immeubles dans différents pays,

- locaux commerciaux et immobilier d'entreprise,

- immobilier résidentiel (appartements ou/et maisons),

- bureaux,

- commerces,

- hôtellerie,

- activité,

- logistique,

- santé.

Que veut dire SCPI et pierre papier ?

Une société civile de placement immobilier (SCPI) est une entreprise qui achète et gère un parc immobilier composé de plusieurs immeubles. Les SCPI investissent dans les différents biens immobiliers en fonction du montant total d'apport.

La société de gestion, elle, gère les immeubles et verse des loyers aux associés. En tant qu'associé d'une SCPI, vous percevez donc des revenus réguliers et passifs.

Les SCPI ont été créés pour permettre aux investisseurs individuels de se constituer un patrimoine immobilier tout en mutualisant les dangers liés à leur investissement. Les parts de SCPI sont des placements accessibles à tout type d'investisseur.

Vous pouvez acheter vos parts de SCPI dans un établissement bancaire, une compagnie d'assurance, ou en direct avec une société de gestion de SCPI.

Les SCPI sont des produits financiers accessibles à tous, avec un niveau d'investissement très abordable. Le montant minimum de souscription pour investir dans une SCPI est en moyenne de 1000 €.

La Société Civile de Placement Immobilier, est aussi appelée pierre papier. Pourquoi pierre papier ? Parce qu'elle permet à l’investisseur de posséder un portefeuille immobilier sans avoir d’investissement direct. Ce type d’investissement permet d’investir dans la pierre grâce à du papier (documents d’investissement). 🙂

En investissant dans les SCPI, vous détenez une partie d’un parc immobilier, mais vous ne devenez pas l’actionnaire majoritaire de l'entreprise.

Source : AMF - Les 2 types principaux de SCPI

Quels sont les risques des SCPI ?

Comme tout investissement, investir dans des parts de SCPI comporte des risques. En effet, le risque principal de cet actif est la baisse du prix des parts et l’absence de revenus (ou très faible).

Vous pouvez retrouver des détails sur les risques ici :

- la baisse du marché immobilier locatif,

- un portefeuille non diversifié (ne pas mettre ses œufs dans le même panier)

- la valeur des parts en chute libre,

- la perte de rendement, un défaut de la société de gestion,

- la liquidité des parts,

- le choix d’une mauvaise fiscalité, pas de garanties,

- attention aux fausses SCPI et arnaques (vérifier auprès de l'AMF).

Les SCPI sont des actifs immobiliers qui ont un rendement moyen de 5% à 6%. La durée de détention conseillée pour ce type d’actif est comprise entre 8 et 10 ans. En cas de baisse du prix des parts, les revenus sont donc diminués et la rentabilité de l’investissement diminue.

Source : economie.gouv - Les précautions avant d'investir

Comment investir dans une SCPI ?🧐

Maintenant que vous êtes conscient des risques d’une SCPI, voyons voir comment vous pouvez y investir. Pour acheter les parts d’une SCPI, plusieurs options s’offrent à vous.

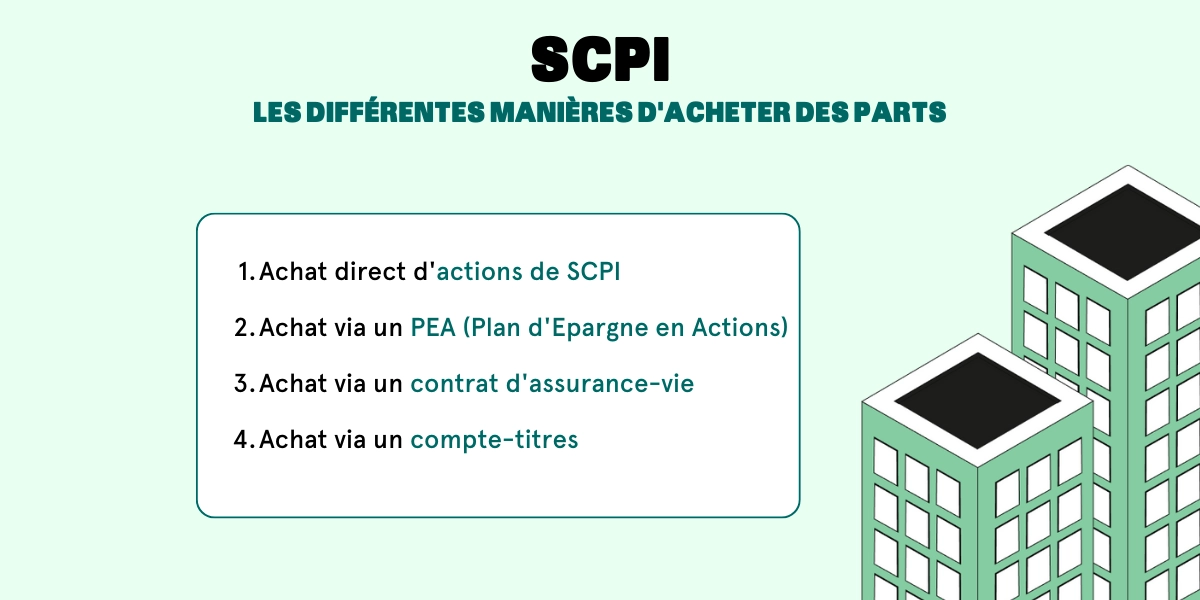

Acheter des parts SCPI au comptant

C’est le moyen le plus rapide d’investir dans les SCPI et de devenir associé de la société. Vous achetez alors des parts et vous percevrez un revenu chaque mois.

Pour souscrire à une SCPI, rien de plus simple, il suffit d'acheter des parts en numéraire auprès d'un gestionnaire au choix :

- banquier,

- conseiller en gestion de patrimoine immobilier,

- plateforme internet,

- société de gestion.

Les billets vont de quelques centaines à plusieurs milliers d'euros.

Dimo Diagnostic © - Les différentes manières d'acheter des parts

L’achat de parts en passant par un emprunt

Vous pouvez également souscrire à des parts SCPI en passant par un emprunt. Vous empruntez à la banque et remboursez chaque mois une partie du capital emprunté avec les revenus perçus. La durée du contrat de l'emprunt et le montant des mensualités sont déterminés par la banque. Les intérêts d'emprunt sont déductibles des loyers encaissés.

Les avantages :

- Vous n'avez rien à gérer, la société de gestion s'occupe de tout.

- Vous n'avez pas de démarches à faire.

- Vous n'avez pas à payer la TVA, les frais de notaire, d'enregistrement,

- Vous percevrez vos parts chaque mois.

Les inconvénients :

- Le remboursement est étalé dans le temps et peut donc être un peu plus coûteux qu'un achat en direct,

- L'emprunt est un engagement sur le long terme,

- Les intérêts d'emprunt peuvent être plus élevés que les intérêts d'épargne,

- Le rendement est plus faible que l'achat des parts au comptant.

Dimo Diagnostic ©

Dimo Diagnostic ©

Acheter des parts de SCPI démembrées

C’est une stratégie qui permet de faire baisser la facture fiscale. C’est une méthode qui consiste à séparer la nue-propriété de l’usufruit. C’est-à-dire qu’une personne peut acheter la nue-propriété des parts et une autre l’usufruit. On appelle cela aussi la SCPI en démembrement.

Passer par un conseiller financier ou en gestion de patrimoine ou bancaire

En passant par un intermédiaire, cela peut vous éviter certaines erreurs comme le choix de la meilleure SCPI. En effet, qui de mieux qu’un conseiller en gestion de patrimoine, financier ou bancaire pour vous aiguiller ?

Il connaît très bien le marché et saura vous aider à choisir les SCPI les plus adaptées à votre profil. Il faut savoir qu’il est plus intéressant de passer par un professionnel pour faire un choix éclairé.

Les avantages de passer par un professionnel :

- Le conseiller en gestion de patrimoine, financier ou bancaire connaît très bien le marché,

- Il vous conseille en fonction de votre profil,

- Il peut vous aider à choisir la SCPI qui correspond le mieux à votre profil.

Les inconvénients de passer par un professionnel :

- Le conseiller en gestion de patrimoine, financier ou bancaire ne connaît pas forcément toutes les SCPI,

- Il ne vous conseillera pas sur les meilleures SCPI à choisir si vous ne connaissez pas du tout le marché et les risques encourus.

Acheter sur le marché secondaire ou de gré à gré

Comme pour les actions d’entreprises, il est possible de revendre ses parts SCPI. Vous pouvez donc acheter avec des personnes comme vous sur le marché secondaire ou de gré à gré.

Cela vous permet de bénéficier de frais réduits et d’éviter les intermédiaires. Vous n’avez pas non plus besoin d’attendre que la société de gestion vous contacte ou fasse le nécessaire pour vendre.

Acheter des parts SCPI sur le marché secondaire est risqué. Il faut donc prendre certaines précautions et être un investisseur chevronné.

Vous devez également être attentif aux possibilités de pertes de liquidité et au prix. En effet, vous devez connaître dans ce que vous investissez. Et le mieux est de vous former avant de passer par ce marché secondaire ou de gré à gré.

Passer par une assurance-vie

C’est une manière de ne pas investir en direct dans une SCPI. Vous avez la possibilité d’intégrer cet investissement dans une assurance-vie. Cela apporte ces avantages comme des délais plus courts, que ce soit pour l’achat ou pour la vente des parts.

Vous avez la possibilité de souscrire à l’assurance-vie au moment où vous souhaitez acheter des parts de SCPI. Vous pouvez également choisir de souscrire à une assurance-vie après l’achat des parts SCPI. Vous bénéficiez des frais de gestion de l’assurance-vie. Ils peuvent être réduits si vous choisissez une assurance-vie de fonds en euros.

Mais comme dans toutes choses, les inconvénients sont :

- des frais supplémentaires,

- une impossibilité d’acheter à crédit

- et très peu de choix de SCPI.

Quelles sont les SCPI les plus rentables en 2023 ? (Classement) 🍾

Il faut savoir que la capitalisation des SCPI en France est estimé à 78,6 milliards d’euros en 2022. Il y a ainsi de quoi se perdre dans cette jungle.

Nous vous avons déniché un classement des SCPI les plus rentables en 2021 basé sur l’actualité macroéconomique et immobilière.

| RANG | SCPI | TAUX DE DISTRIBUTION 2022(1) | TAUX DE DISTRIBUTION 2021 |

|---|---|---|---|

| 1 | Remake Live | 7,64% | N.C.(2) |

| 2 | Iroko Zen | 7,04% | 7,10% |

| 3 | Corum Origin | 6,88% | 7,03% |

| 4 | Eurion | 6,47% | 6,12% |

| 5 | Coeur de régions | 6,40% | 6,43% |

| 6 | Neo | 6,33% | 6,49% |

| 7 | Coeur d'Europe | 6,10% | 5,00% |

| 8 | Epsilon 360 | 6,08% | N.C.(2) |

| 9 | Corum XL | 5,97% | 5,84% |

| 10 | Cap Foncières et Territoires | 5,92% | 5,61% |

Comme vous pouvez le constater, le rendement n’est pas le seul indicateur de classement des SCPI. Il y a également les différentes stratégies, les objectifs futurs et son ancienneté qui sont prises en compte pour identifier les meilleures SCPI.

Le rendement d'une SCPI est plus élevé qu'un Livret A, mais aussi plus risqué. Vous allez le découvrir en lisant jusqu'à la fin.

Voici un autre classement des meilleures SCPI basées sur leur montant d'investissement :

- La SCPI Corum Convictions, gérée par Corum AM, est classée en première place avec plus de 2 milliards d’euros investis.

- La SCPI Primopierre, gérée par Perial AM, est classée en seconde place avec un montant de plus de 2 milliards d’euros.

- La SCPI Pierval Santé est classée en troisième place avec plus de 2 milliards d’euros.

- La SCPI Immorente, gérée par Primonial REIM, est classée en quatrième place avec un montant de plus de 2 milliards d’euros.

- La SCPI Novapierre Allemagne, gérée par Primonial REIM, est classée en cinquième place avec un montant de plus de 2 milliards d’euros.

Le classement est basé sur l'analyse de la société de gestion MeilleureSCPI.

1ère année : 50000 x 6 % = 3000 €

2ème année : 50000 + 3000 = 53000 € x 6 % = 3180 €

3ème année : 53000 + 3180 = 56180 € x 6 % = 3371,08 €

4ème année : 56180 + 3371,08 = 59551,08 € x 6 % = 3573,06 €

5ème année : 59551,08 + 3573,06 = 63124,14 € x 6 % = 3783,45 €

Au bout de 5 ans, Marie aurait gagné un total de 15 210,59 € en intérêts sur son investissement initial de 50 000 €.

En supposant que les gains soient versés tous les mois, voici ce à quoi cela ressemblerait :

1ère année : 3000 € / 12 mois = 250 € par mois

2ème année : 3180 € / 12 mois = 265 € par mois

3ème année : 3371,08 € / 12 mois = 280,92 € par mois

4ème année : 3573,06 € / 12 mois = 297,75 € par mois

5ème année : 3783,45 € / 12 mois = 315,29 € par mois

Ainsi, Marie aurait un revenu mensuel moyen de 278,35 € sur les 5 ans.

Cependant, il est important de noter que les gains réels peuvent varier en fonction de plusieurs facteurs tels que :

- le rendement réel de la SCPI,

- les frais associés à l'investissement,

- et les fluctuations du marché immobilier.

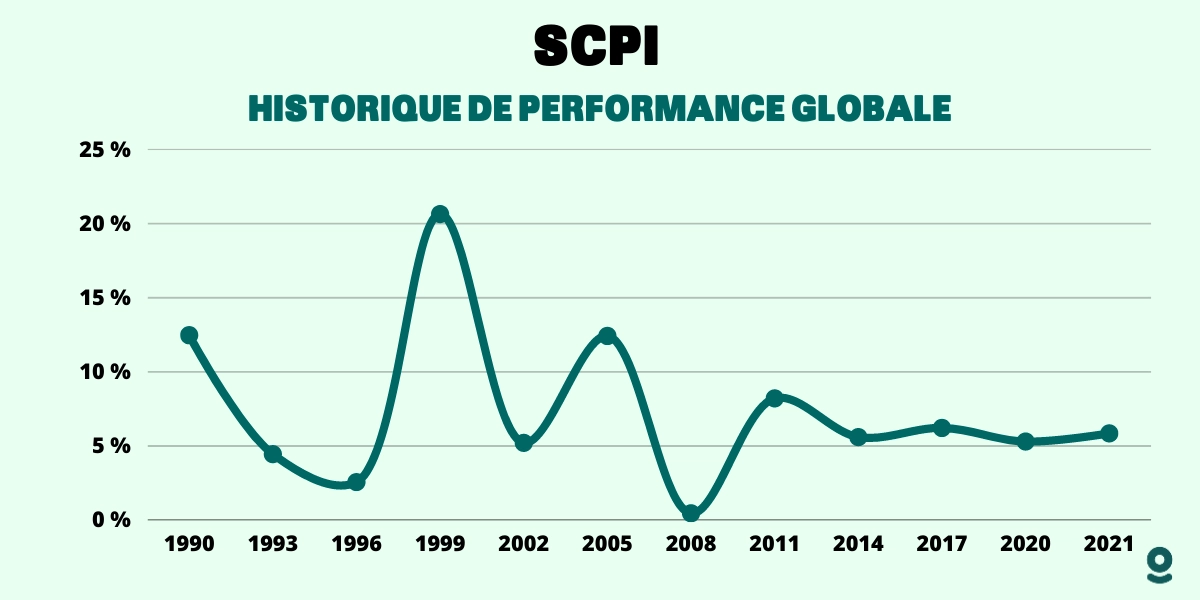

Dimo Diagnostic © - L'historique de performance global depuis 1990

Combien rapporte les SCPI ?

Vous vous posez sûrement la même question que nous. La réponse à cette question est assez simple, mais elle n’est pas si évidente à trouver. Il faut prendre en compte plusieurs éléments pour avoir un ordre d’idée.

Voici les différents éléments qui vont nous donner une idée du rendement de vos SCPI :

- L'évolution du prix de part en euros.

- L'évolution du prix d'une part en euros.

- La performance de la SCPI sur les 10 dernières années.

- Le taux de rendement de la SCPI.

Le taux de rendement d’une SCPI est le rapport entre son prix de part en euros à la fin d‘une période donnée et son prix d‘achat à cette même période.

Si vous voulez connaître le rendement d'une SCPI, il faut donc diviser son prix d’achat par son nombre de parts. C'est-à-dire que pour calculer le rendement, il faut diviser la somme des dividendes perçus par le prix de part.

La moyenne de rendement annuel sur les 10 dernières années s’élève à 10% net. Ce rendement est calculé sur le total de l’augmentation des parts.

Cependant, ce rapport locatif est calculé sur la base de la valeur récente des parts étant de 11 000 EUR.

Ainsi, pour ceux qui ont acheté des actions à 11 000 euros, ce ratio locatif n'est que de 5%. Et pour vous qui avez acheté des actions à 10 000 euros, le loyer de 550 euros par action représente donc un rendement de 5,5%.

Comment augmenter ses revenus réguliers avec la SCPI ?

Les parts SCPI sont liées au marché de l’immobilier. Lorsque le prix de l’immobilier augmente, la valeur de la part SCPI va augmenter également. Vous toucherez peut-être le même pourcentage de loyer, mais basé sur un capital plus élevé. C’est ce qui fera augmenter vos revenus complémentaires.

Tout comme dans l’immobilier locatif, il est possible de revendre les parts SCPI lorsque le prix aura augmenté. Non seulement, vous aurez reçu les “loyers” pendant un certain temps. Mais vous aurez aussi la plus-value sur la vente.

Les lecteurs ont aussi lu : comment investir dans une SCPI ? (GUIDE)

Quels sont les pièges à éviter pour investir en SCPI ? 🪤

Comme dans tout type d’investissement, il existe des bonnes pratiques pour vous éviter des pertes et des déconvenues en SCPI. Voici le top 5 des pièges à éviter quand il s’agit d’investir en SCPI :

1. Oublier de calculer la fiscalité de l’investissement

C’est un oubli fréquent pourtant, c'est quelque chose qui peut grandement faire baisser un investissement en SCPI. Comme pour tout type de revenus fonciers, les gains provenant des parts de SCPI sont imposés.

Il est donc important que vous preniez en compte la fiscalité en fonction de votre tranche d’imposition et des prélèvements sociaux de 17,2%. Pour ce faire, pensez à vous entourer d’un professionnel qui sera plus à même de vous conseiller.

2. Ne pas s’intéresser à la conduite de la trésorerie de la SCPI

Une mauvaise gestion de la trésorerie de la SCPI que vous aurez choisi peut engendrer des pertes élevées. Il est en conséquence important de bien choisir dans quoi vous investissez. Et surtout de connaître dans quoi vous investissez, comme le dit si bien un certain Warren Buffett :

« N’investissez jamais dans une entreprise que vous ne pouvez pas comprendre. »

3. Ne pas anticiper les frais de souscription

Lorsque vous entrez dans le capital d'une société civile de placement immobilier, vous devez vous acquitter d'une commission de souscription forfaitaire. L'équivalent de ces frais sera perdu si vous souhaitez revendre vos actions ultérieurement.

Investir dans une SCPI, c'est laisser ces frais s'amortir dans la durée en se concentrant sur la valorisation des actions. Aussi, pensez à vérifier le montant des frais de gestion qui peuvent impacter vos potentielles plus-values.

4. Ne pas prévoir une stratégie en fonction de la revente

Un investissement en SCPI est un investissement qui s'inscrit dans la durée (au moins 8 à 10 ans.) Si vous choisissez la SCPI fiscale de type Pinel, la durée d'engagement est fixée au moment de la souscription.

Si vous décidez de vendre vos parts SCPI avant l’échéance du contrat, vous risquez d’être perdant, car ce type d’investissement devient rentable sur le long terme. Aussi, les avantages fiscaux gagnés doivent être remboursés et les rabais peuvent être substantiels.

Pour les SCPI de rendement, le prix des parts unitaires sont déterminées selon le capital (variable ou fixe).

5. Se tromper sur votre capital alloué à la SCPI

Il est primordial que vous choisissiez bien le montant du capital que vous souhaitez allouer à une SCPI. Vous devez prendre en compte le risque de perte total du capital et agir en fonction.

Mais aussi, il est important de prendre en compte le taux de rendement moyen de la sociétés civiles de placement immobilier. Ce premier indicateur peut vous permettre de savoir si cela vaut le coup de vous lancer.

SCPI avis : faut-il investir ?

À notre avis, l'investissement en SCPI peut être une option intéressante pour diversifier son patrimoine et bénéficier de revenus réguliers liés à l'immobilier. Cependant, il est important de prendre en compte plusieurs facteurs avant de décider d'investir en sociétés civiles de placement immobilier. Voici les avis à considérer :

1. Objectifs d'investissement :

Déterminez clairement vos objectifs financiers, tels que :

- la constitution de revenus complémentaires,

- la diversification de votre portefeuille,

- ou la préparation de votre retraite.

Selon l'avis de nos experts, les SCPI peuvent être adaptées à certains objectifs, mais il est essentiel de les aligner avec vos besoins spécifiques.

2. Risques :

Comme tout investissement, les sociétés civiles de placement immobilier comportent des risques. Les principaux risques incluent :

- la fluctuation des prix des parts, l

- 'absence de garantie de revenus réguliers,

- la dépendance aux performances du marché immobilier,

- et la liquidité limitée en cas de besoin de revente.

À notre avis, il est obligatoire de comprendre et d'accepter ces risques avant d'investir.

3. Profil d'investisseur :

Évaluez votre profil d'investisseur, y compris votre tolérance au risque et votre horizon de placement. Les sociétés civiles de placement immobilier sont généralement considérées comme des investissements de long terme. Et il est recommandé d'avoir une perspective à moyen ou long terme pour en tirer pleinement profit.

4. Sélection des SCPI :

Il existe de nombreuses SCPI sur le marché, chacune ayant ses propres caractéristiques, stratégies d'investissement et historiques de performance. Selon les avis de nos experts, il est bon de :

- faire des recherches approfondies,

- consulter les rapports annuels,

- les historiques de distribution des revenus,

- et d'évaluer la solidité de la société de gestion avant de choisir une société spécifique.

5. Fiscalité :

La fiscalité des sociétés civiles de placement immobilier peut varier en fonction du type de celles-ci et de la législation fiscale en vigueur. Nos experts vous préconisent de consulter un conseiller fiscal pour comprendre l'impact fiscal de votre investissement et évaluer les avantages et les contraintes fiscales qui y sont associés.

Il est également important de diversifier vos investissements et de ne pas concentrer tout votre capital dans les sociétés civiles de placement immobilier. Une approche globale de diversification peut contribuer à réduire les risques et à optimiser les rendements potentiels.

À notre avis, investir en SCPI peut être une option intéressante, mais cela nécessite une évaluation minutieuse de vos objectifs, de votre profil d'investisseur et des risques associés. Il est recommandé de consulter des professionnels du secteur financier, tels que des conseillers en gestion de patrimoine, pour obtenir des conseils personnalisés en fonction de votre situation individuelle.

Dimo Diagnostic ©

"Une société civile de placement immobilier est une manière d'investissement collectif qui collecte des fonds auprès d'investisseurs particuliers pour acheter et gérer des parcs immobiliers. Ce type de placement en SCPI existe depuis près de 50 ans. Il peut vous permettre d'augmenter votre patrimoine immobilier."- Tom, expert immobilier chez DIMO Diagnostic

- Elle ne demande pas de gestion.

- Le rendement moyen est d'environ 6 % annuel.

- C'est un placement à risque, il faut s'entourer d'un gestionnaire.

- Il en existe plusieurs types (rendement, fiscale, ect.)

Merci pour votre lecture 💚