OPCI : c'est un investissement immobilier collectif dédié à l'immobilier neuf, ouvert aux particuliers comme aux professionnels. Il permet de profiter de certains avantages fiscaux intéressants tout en bénéficiant d'une gestion professionnelle de son patrimoine. Mais, attention, comme tout investissement, l'OPCI comporte des risques qu'il faut connaître avant de se lancer. Découvrez tout ce qu'il faut savoir sur l'OPCI dans ce guide complet.

Sommaire

Qu'est-ce qu'un OPCI et comment fonctionne-t-il ? 🧐

L'OPCI (Organisme de Placement Collectif Immobilier) est un engagement collectif d'investissement immobilier qui vous permet d'investir de manière indirecte dans l'immobilier.

Voici la composition du portefeuille d'un OPCI :

- elle se compose d'environ 60% de biens immobiliers,

- 10% d'argent en liquidité, cela permet de revendre avec simplicité et agilité.

- le pourcentage restant (30%) sont des titres négociables et échangeables, par exemple des actions ou des obligations.

Loi concernant l'OPCI - Source : Legifrance

OPCI ou SCPI : quelle est la différence ? 🤨

La différence notoire entre OPCI et SCPI est au niveau de la composition des actifs qu'ils détiennent. ⭐️

La SCPI

La SCPI investit de manière exclusive dans des biens immobiliers de toute sorte dans le but de les mettre en location. Son but est d'offrir un rendement locatif aux investisseurs.

Pour un particulier, les revenus sont soumis à l'impôt sur les revenus et il faut y ajouter les prélèvements sociaux.

Concernant sa fiscalité, elle est soumise aux revenus fonciers sur les rendements perçus. Et en cas de cession des parts avec plus-value, elle est imposée au titre au régime des plus-values immobilières.

L'OPCI et sa fiscalité

Comme vous l'avez probablement lu plus haut, elle répartit ses actifs en différentes catégories d'actifs :

- immobilier (60%),

- valeurs mobilières (30%),

- liquidités (10%).

Cette diversification permet d'offrir davantage de liquidité aux investisseurs, par rapport à la SCPI.

| Actif | Pourcentage |

| Immobilier d'entreprise | 60% |

| Titres de sociétés foncières cotées | 20% |

| Titres de sociétés immobilières non cotées | 10% |

| Trésorerie | 10% |

Fiscalité OCPI : tout dépend de sa forme juridique. La plus commune est la SPPICAV (Société de Placement à Prépondérance Immobilière à Capital Variable).

Les revenus provenant de ce type d'OPCI sont soumis à la flat-tax appelé plus couramment PFU (prélèvement forfaitaire unique). Son taux est de 30 % (il inclut les prélèvements sociaux).

Il existe un autre type de forme juridique chez l'OPCI appelé FPI (Fonds de Placement Immobilier). Celui-ci a la même fiscalité que les SCPI.

Comment acheter des OPCI ? 🤔

Pour acheter ou investir dans une OPCI, il vous suffit d'acheter directement des parts auprès de différents organismes au choix :

- société de gestion,

- banque,

- assureur,

- conseiller indépendant.

Une autre manière d'en avoir de manière simple et rapide est de passer par une assurance-vie. Ils seront inclus en unité de compte dans le contrat d'assurance-vie.

Sachez que le montant minimum d'une part OPCI varie de 100 € à 1000 €.

Il est donc accessible au grand public. Veillez bien à vérifier la valeur liquidative auprès de la société de gestion. En effet, celle-ci permet de déterminer les prix de souscription d'une part.

Ainsi, Monsieur Dupont possède une fraction de l'OPCI à hauteur de 66,67 parts (10 000 € / 150 € par part). Le montant minimum d'une part OPCI étant de 100 €, cela signifie qu'il détient 6 667 € d'OPCI via son assurance-vie (66,67 parts x 100 € par part).

Dans les mois suivants, la valeur liquidative de l'OPCI évolue à la hausse et atteint 160 € par part. La valeur de la participation de Monsieur Dupont dans l'OPCI est donc de :

10 667 € (66,67 parts x 160 € par part).

S'il souhaite récupérer son investissement dans l'OPCI, il pourra demander à la banque de racheter son unité de compte OPCI. Le montant qu'il récupérera dépendra alors de la valeur liquidative à ce moment-là.

Veuillez souligner que les OPCI comportent des risques et que les performances passées ne préjugent pas des performances futures. Il est ainsi recommandé de se renseigner auprès de professionnels avant de prendre toute décision d'investissement.

Qu'est-ce que l'OPCI professionnel ? (OPPCI) 🧐

Nous espérons ne pas vous perdre, mais sachez qu'il existe un OPCI réservé aux professionnels. Et il est appelé l'OPPCI.

Si vous êtes un professionnel, c'est celui-ci que vous devrez choisir pour investir, car l'OPCI est réservé aux investisseurs privés. Voici ses spécificités :

- souscription égale ou supérieure à 100 000€,

- uniquement pour les investisseurs professionnels,

- ne peut pas être souscrit en passant par une assurance-vie,

- ouvert aux investisseurs sous mandat avec une société de gestion.

Quels sont les avantages et les risques de l'achat en OPCI ?

Comme dans n'importe quel type de placement immobilier ou financier, il existe des risques. C'est d'ailleurs l'une des raisons pour laquelle le marché des OPCI est régulé par l'AMF (Autorité des Marchés Financier).

Les avantages de l'OPCI

- Abordable facilement : le capital minimum est d'une centaine d'euros seulement. Il n'y a pas de nécessité d'être un expert pour y accéder.

- Pas de gestion : c'est une manière d'investir dans l'immobilier sans devoir gérer des biens locatifs soi-même. Idéal pour se constituer une épargne retraite par exemple. Tout est géré par une société de gestion.

- Diversification : l'OPCI investit dans différents secteurs (immobiliers, actions, obligations). Cela réduit les risques dû aux fluctuations économiques de marché.

- Disponibilité de l'épargne : les propriétaires de parts peuvent demander à l'OPCI de racheter leurs parts. En effet, il a l'obligation de vous racheter des parts (dans une certaine limite). En cas de rachat, l'OPCI peut vous prélever des commissions de rachat.

Les inconvénients d'investir en OPCI

- Risque de perte en capital : il n'y a pas de garantie, ni de fond de protection. Et les performances ne sont pas non plus garanties. Aussi, il faut savoir que le capital investi peut ne pas être remboursé totalement.

- Faible liquidité : contrairement à l'argent liquide, l'immobilier a une très faible liquidité. La vente de biens immobiliers nécessite beaucoup de temps, surtout lorsque le marché est sous pression.

- Marché de l'immobilier : investir en OPCI, c'est s'exposer au marché de l'immobilier. En effet, en cas de baisse ou crise du secteur, le capital investi et/ou le rendement peut être directement impacté.

- Exposition au marché des actions : le marché des actions (bourse), peut être exposé à une certaine volatilité. Les cours peuvent donc varier à la hausse comme à la baisse.

- Recours à l'endettement : l'OPCI peut être endettée en faisant appel à un crédit. Une OPCI peut emprunter jusqu'à 40 % de la valeur de ses actifs immobiliers.

- Utilisation de produits dérivés : en cas de baisse d'un marché, l'OPCI peut utiliser les produits dérivés. Le but étant d'avoir une couverture contre les risques de marché défavorable.

- Risque par rapport au taux : l'OPCI peut également investir dans des produits de taux qui est un produit financier à risque de dévalorisation.

| Avantages de l'OPCI | Inconvénients de l'OPCI |

| Abordable : capital minimum faible | Risque de perte en capital |

| Pas de gestion immobilière nécessaire | Faible liquidité de l'immobilier |

| Diversification des investissements | Exposition au marché de l'immobilier |

| Disponibilité de l'épargne | Exposition au marché des actions |

| Recours à l'endettement | |

| Utilisation de produits dérivés | |

| Risque lié aux taux de dévalorisation des produits |

Classement des meilleures OPCI en 2023

| Catégorie | Nom de la OPCI | Société de gestion | Type de capital | Frais | Valeur liquidative |

| Diversifiée | amundi transmission immobilier | amundi immobilier | opci sppicav | 4.90% | 975.08 |

| Diversifiée | silver generation | a plus finance | opci | 2.80% | 1036.68 € |

| Diversifiée | axa selectiv immo | axa reim sgp | opci sppicav | 3.50% | 47.11 € |

| Diversifiée | diversipierre | bnp paribas real estate | opci sppicav | 6.00% | 117.89 € |

| Diversifiée | franceurope immo | aew ciloger | opci sppicav | 5.00% | 108.45 € |

| Diversifiée | groupama gan pierre 1 | groupama gan reim | opci sppicav | 5.00% | 1025.60 € |

| Diversifiée | immanens | amundi immobilier | opci sppicav | 3.90% | 1140.65 € |

| Diversifiée | immo diversification | aew ciloger | opci sppicav | 3.00% | 5716.69 € |

| Diversifiée | lf opsis patrimoine | la francaise am | opci sppicav | 4.00% | 115.67 € |

| Diversifiée | opcimmo | amundi immobilier | opci sppicav | 2.85% | 117.76 € |

| Diversifiée | preimium | primonial reim | opci sppicav | 3.50% | 108.49 € |

| Diversifiée | swisslife dynapierre | swisslife reim | opci sppicav | 3.00% | 1077.51 € |

| Diversifiée | axa selectiv immoservice | axa reim sgp | opci sppicav | 4.50% | 106.39 € |

| Diversifiée | pierre europe | sofidy sa | opci sppicav | 3,50% | 99,75 € |

| Diversifiée | lf cerenicimo + | la francaise am | opci fpi | 7.00% | 1164.90 € |

Historique des performances

Voici les dernières performances relevées :

- Performance moyenne en 2021 : + 4.40 %

- Capitalisation boursière : 20,75 milliards d'euros

- Nombre d'OPCI : 22

- Nombre de gestionnaires de fonds : 15

- Pourcentage du portefeuille de l'OPCI investi dans des espaces de bureaux : 68,5 %

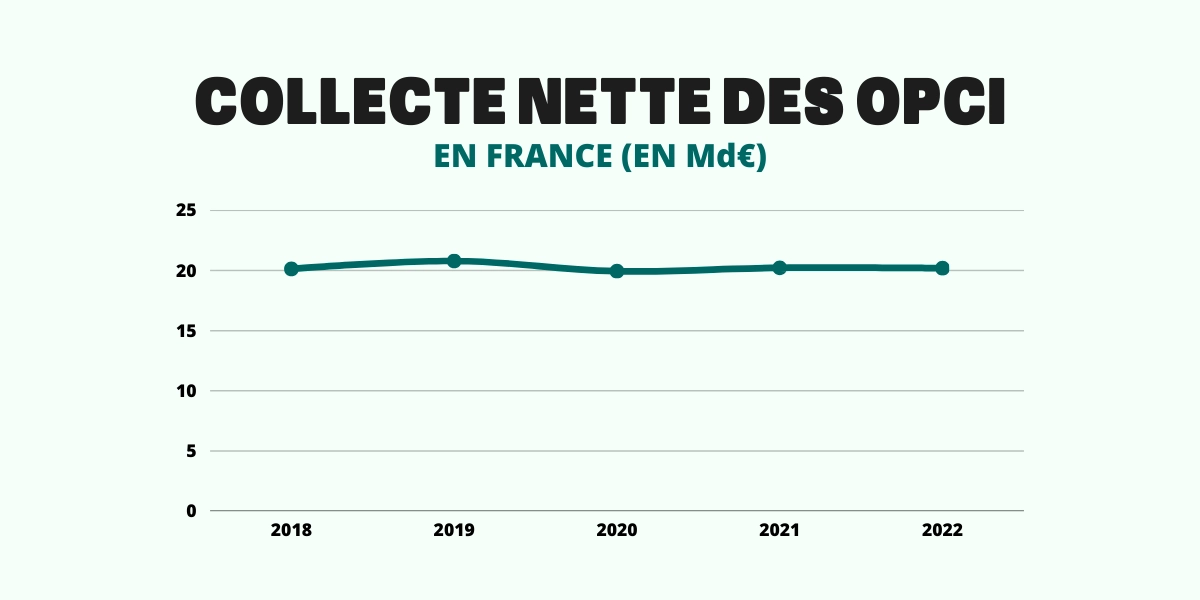

- Collecte nette en 2021 : 0,20 milliard d'euros

"L'OPCI est un placement immobilier hybride, qui permet de bénéficier d'une performance attractive en alliant les avantages de la pierre et des marchés financiers. Il offre une liquidité supérieure à l'immobilier direct et une répartition de l'actif permettant de limiter les risques." Tom, expert immobilier chez DIMO Diagnostic

- L'OPCI est un fonds d'investissement immobilier collectif.

- Il permet la diversification des investissements immobiliers.

- Les parts d'un OPCI sont plus liquides que l'investissement direct dans un bien immobilier.

- CLes OPCI sont réglementés pour assurer la transparence et la protection des investisseurs.

Merci pour votre lecture 💚