Article rédigé par Philippe Martin, expert en gestion de patrimoine avec plus de 20 ans d'expérience dans le domaine. Diplômé de l'Université "Paris-Dauphine" en droit et finance, une grande école en France. Philippe a commencé sa carrière en tant que conseiller en gestion de patrimoine chez un grand groupe bancaire français avant de rejoindre l'un des plus grands cabinets de conseil en gestion de patrimoine en France.

"La gestion de patrimoine est un domaine complexe qui nécessite une expertise pointue en matière de fiscalité, de stratégie patrimoniale et de gestion de portefeuille. Mon objectif en tant qu'expert en gestion de patrimoine est d'accompagner mes clients dans la protection et la valorisation de leur patrimoine en leur apportant des solutions personnalisées et adaptées à leurs objectifs à long terme." - Philippe Martin, Expert en Gestion de PatrimoineLa donation de son vivant après 70 ans est un enjeu majeur pour optimiser la transmission de son patrimoine. Cet article exhaustif vous guidera à travers les principaux aspects de la donation après 70 ans, en s'appuyant sur l'expertise de professionnels du domaine et sur des exemples concrets.

Notre équipe est composée d'experts en gestion de patrimoine et en droit fiscal, garantissant ainsi la qualité et la pertinence de nos conseils.

Pourquoi procéder à la donation de son vivant après 70 ans ?

- Optimisation fiscale : Les donations peuvent offrir des avantages fiscaux, réduisant ainsi la charge fiscale pour vous et vos bénéficiaires.

- Contrôle de la distribution de vos actifs : vous pouvez décider de l'affectation de vos biens de votre vivant, ce qui vous permet de mieux contrôler votre héritage.

- Soutien à des proches ou à des causes caritatives : Les donations vous permettent d'apporter un soutien financier à votre famille, à vos amis ou aux organisations caritatives de votre choix.

Sommaire

Qu'est-ce que la donation en nue-propriété ?

La donation en nue-propriété consiste à transmettre la nue-propriété d'un bien immobilier à un bénéficiaire, tout en conservant l'usufruit pour le donateur. Ainsi, le donateur peut continuer à jouir du bien (habitation ou perception de loyers) jusqu'à son décès, moment où le bénéficiaire récupère la pleine propriété sans frais supplémentaires.

Les enjeux fiscaux de la donation en nue-propriété après 70 ans

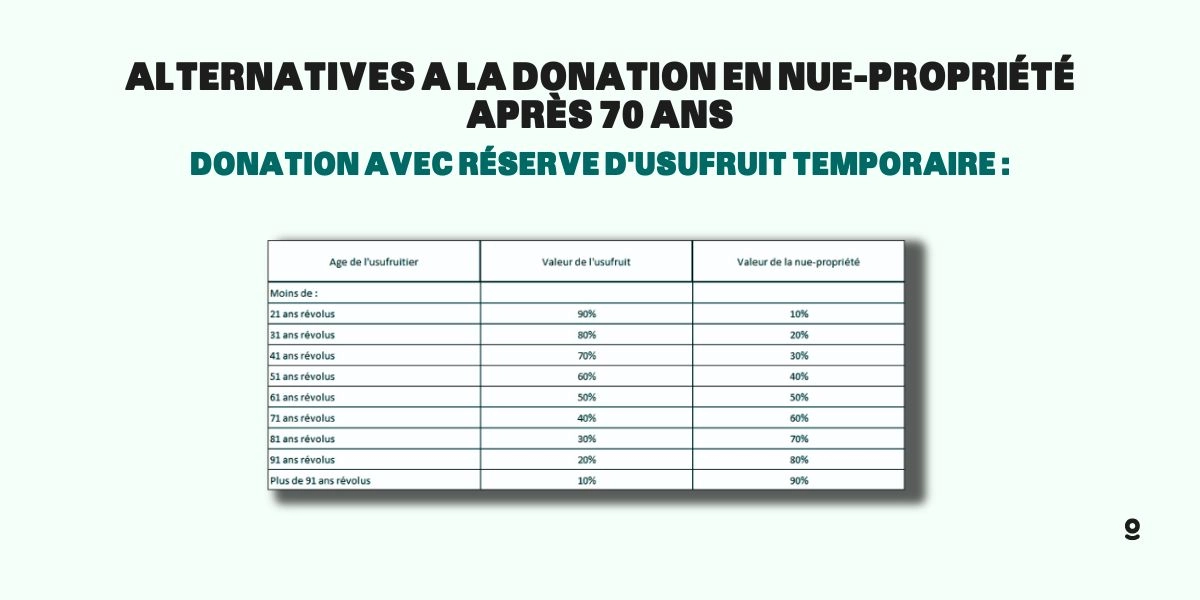

Comme nous l'avons vu dans le contexte initial, la valeur de la nue-propriété varie en fonction de l'âge de l'usufruitier. Après 70 ans, la valeur de la nue-propriété augmente, ce qui réduit les avantages fiscaux liés à la donation.

Pour rappel, voici le barème appliqué par l'administration fiscale pour déterminer la valeur de la nue-propriété en fonction de l'âge de l'usufruitier :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| À partir de 91 ans | 10 % | 90 % |

Ainsi, après 70 ans, la valeur de la nue-propriété augmente, ce qui entraîne une hausse des droits de donation à prévoir. Cela rend la donation en nue-propriété moins avantageuse fiscalement parlant pour le donateur.

Les alternatives à la donation en nue-propriété après 70 ans

Si vous envisagez de réaliser une donation en nue-propriété après 70 ans, il est important d'examiner les alternatives qui peuvent vous offrir des avantages fiscaux similaires, voire supérieurs.

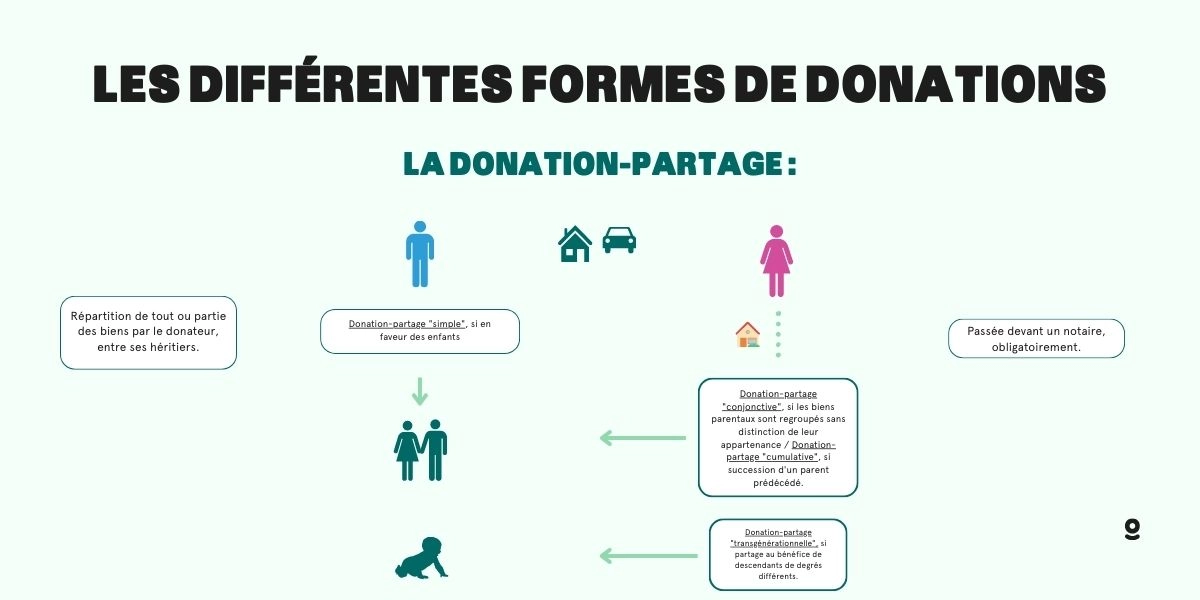

Donation-partage

- Les héritiers reçoivent les biens à la valeur du jour de la donation, ce qui limite les risques de contestation ultérieure.

- Les donations-partages bénéficient des mêmes abattements fiscaux que les donations simples.

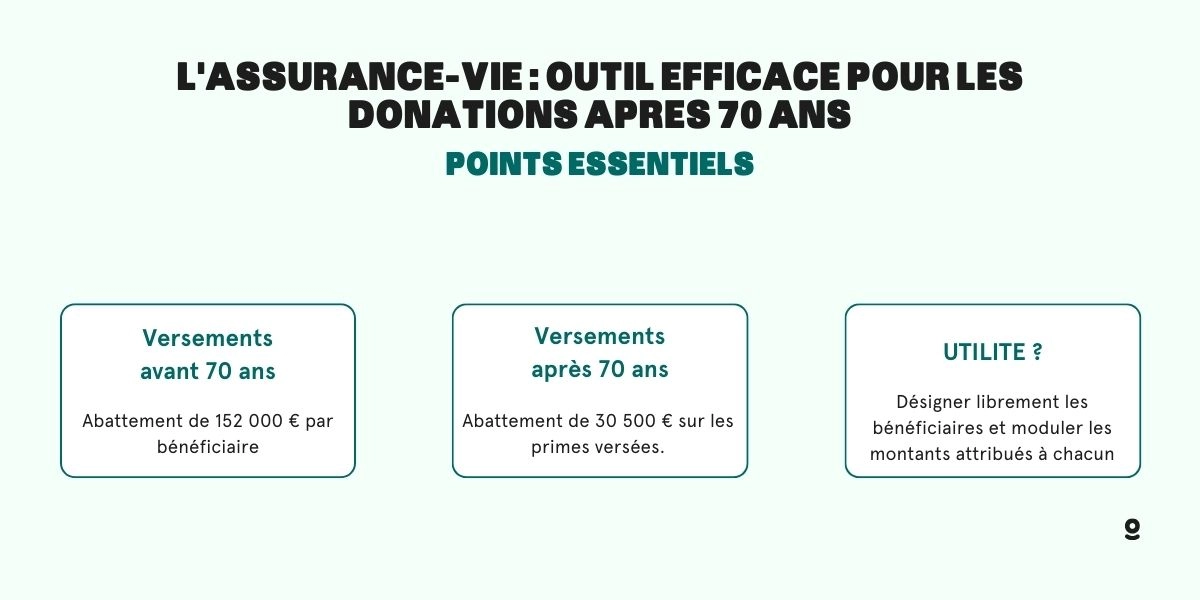

Assurance-vie ou contrat de capitalisation ?

Voici les points essentiels à connaître sur ce sujet :

- Les versements effectués avant 70 ans bénéficient d'un abattement de 152 500 euros par bénéficiaire.

- Les versements effectués après 70 ans sont soumis à un régime fiscal différent, avec un abattement de 30 500 euros sur les primes versées.

- L'assurance-vie permet de désigner librement les bénéficiaires et de moduler les montants attribués à chacun.

Le contrat de capitalisation est une solution d'épargne similaire à l'assurance-vie, avec quelques différences notables :

- Il n'est pas soumis aux mêmes règles fiscales que l'assurance-vie, ce qui peut être un avantage pour certaines situations patrimoniales.

- Il peut être transmis par donation, permettant ainsi de bénéficier d'un abattement de 100 000 euros tous les 15 ans entre le donateur et le donataire.

Voici un tableau comparatif des deux dispositifs :

| Caractéristiques | Assurance-vie | Contrat de capitalisation |

|---|---|---|

| Fiscalité | Abattement de 152 500 euros par bénéficiaire pour les versements avant 70 ans ; abattement de 30 500 euros sur les primes versées après 70 ans | Abattement de 100 000 euros tous les 15 ans entre le donateur et le donataire |

| Gestion patrimoniale | Libre désignation des bénéficiaires ; modulation des montants attribués à chacun | Souplesse dans la gestion du patrimoine ; choix des supports d'investissement et modification en fonction de l'évolution de la situation patrimoniale |

| Modalités de versement | Versements libres et réguliers ; possibilité de réaliser des rachats partiels ou totaux | Alimenté par un versement unique ; pas de possibilité de réaliser de rachat partiel |

| Possibilités de succession | Sommes versées exonérées de droits de succession dans la limite de l'abattement fiscal | Sommes investies intégrées à la succession et soumises aux droits de succession |

Donation avec réserve d'usufruit temporaire

Vous pouvez opter pour une donation avec réserve d'usufruit temporaire, c'est-à-dire pour une durée déterminée.

À la fin de cette période, l'usufruit s'éteint automatiquement, et le nu-propriétaire récupère la pleine propriété sans frais supplémentaires.

Cette solution peut permettre de bénéficier d'un avantage fiscal, car la valeur de l'usufruit temporaire est généralement inférieure à celle de l'usufruit viager.

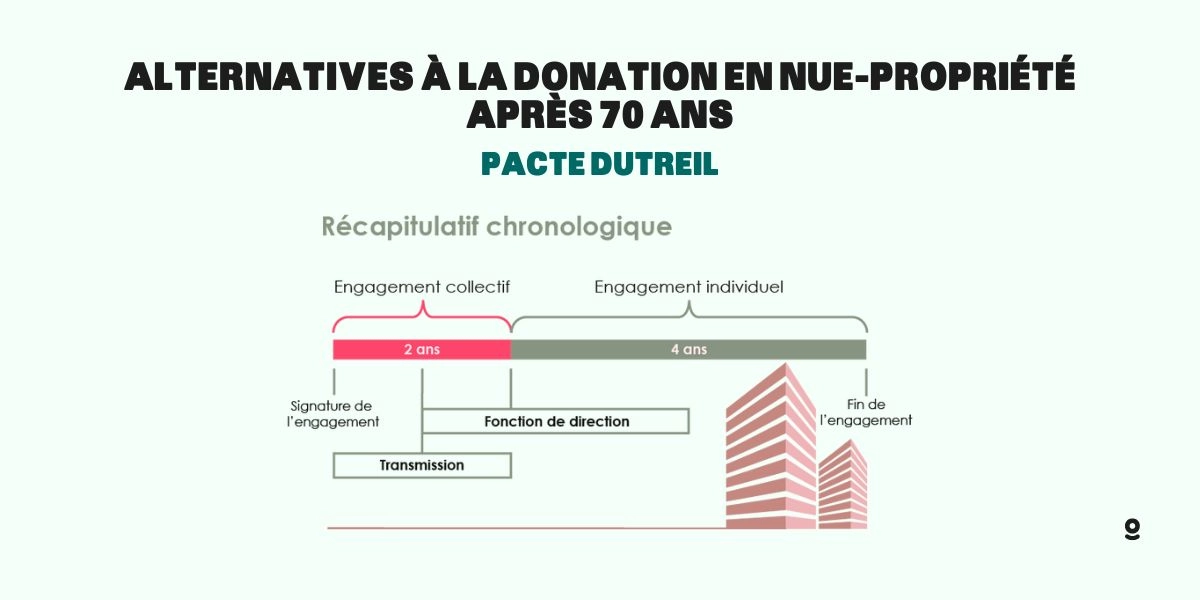

Pacte Dutreil

Le pacte Dutreil est un dispositif fiscal permettant de transmettre des parts ou actions d'une société à ses héritiers avec un abattement de 75 % sur la valeur des titres transmis.

Ce dispositif est particulièrement intéressant pour les chefs d'entreprise qui souhaitent assurer la pérennité de leur entreprise tout en optimisant la transmission de leur patrimoine professionnel.

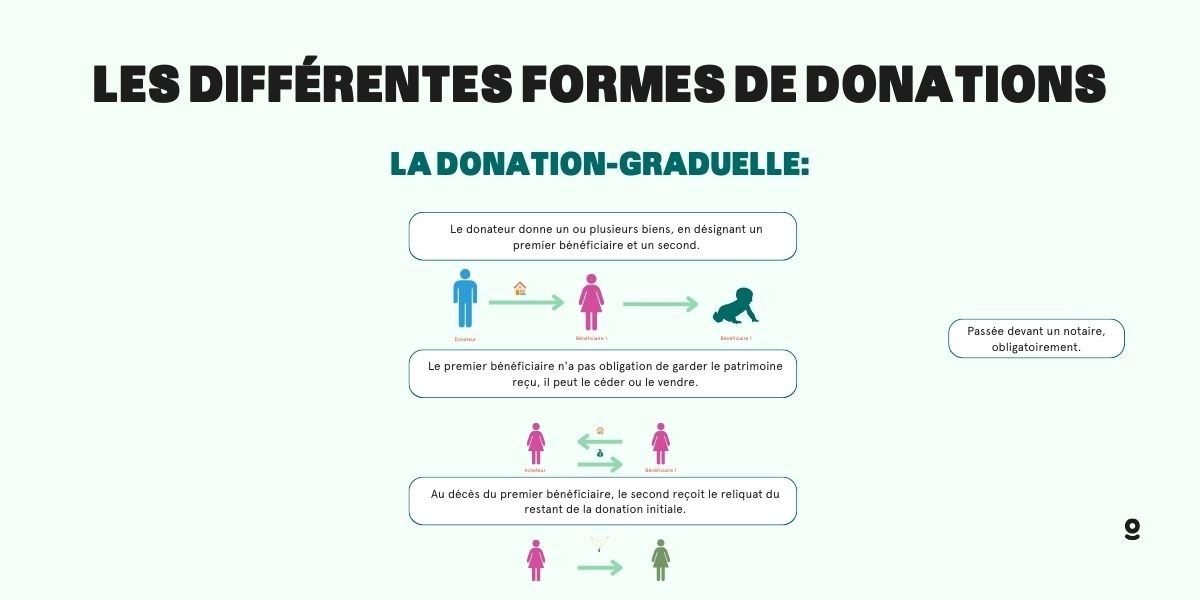

Donation graduelle

La donation graduelle permet de transmettre un bien à un bénéficiaire, puis à un second bénéficiaire à la mort du premier.

Ce dispositif est intéressant pour les familles recomposées ou pour les personnes souhaitant protéger un conjoint survivant avant de transmettre leur patrimoine à leurs enfants.

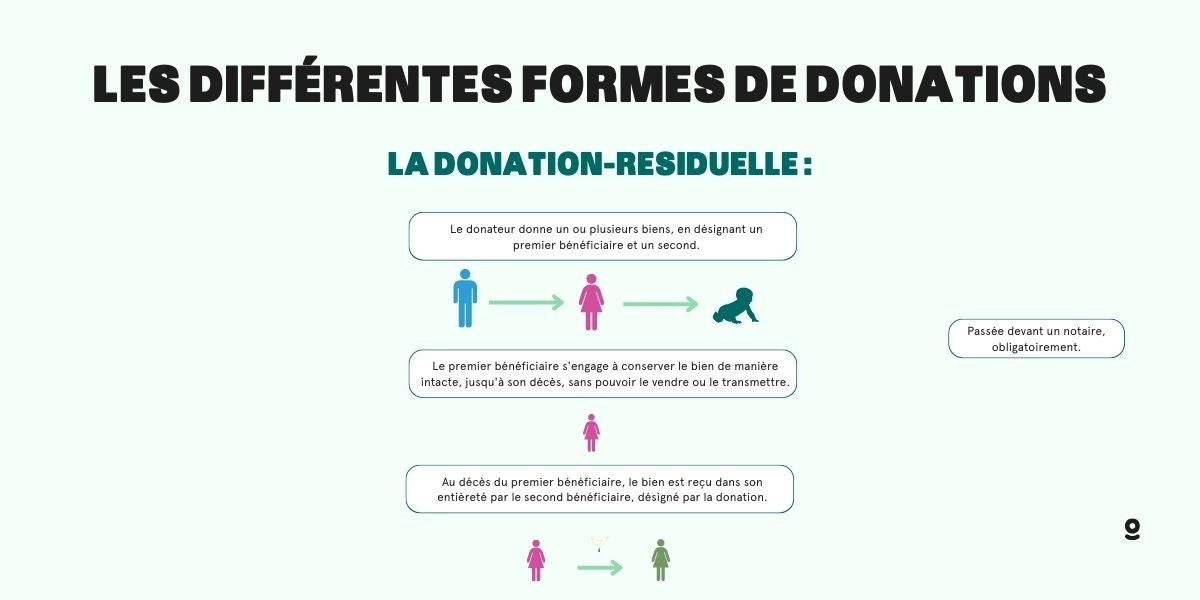

Donation résiduelle

La donation résiduelle permet de transmettre un bien à un bénéficiaire, qui doit le conserver pendant un certain temps avant de le transmettre à un second bénéficiaire.

Ce mécanisme est adapté aux situations où le donateur souhaite que le bénéficiaire initial préserve le bien avant de le transmettre à une autre personne.

Investissement forestier : une autre possibilité (écologique et patrimoniale)

- Il permet de diversifier son patrimoine tout en participant à la préservation des espaces naturels et à la lutte contre le réchauffement climatique.

- Il offre des avantages fiscaux, notamment en matière de droits de mutation et d'impôt sur la fortune immobilière (IFI), qui peuvent faciliter la transmission du patrimoine.

Exemples de donations réussies et témoignages

Pour illustrer les différentes options de donation après 70 ans, nous vous proposons des témoignages de personnes ayant réalisé des donations et des études de cas concrètes :

Conclusion

La donation de son vivant après 70 ans est un enjeu majeur pour optimiser la transmission de son patrimoine.

En explorant les différentes options présentées dans cet article (assurance-vie, contrat de capitalisation, investissement forestier) et en tenant compte des spécificités fiscales liées à chaque dispositif, il est possible de trouver la solution la mieux adaptée à sa situation personnelle et à ses objectifs patrimoniaux.

Il est essentiel de se faire accompagner par des professionnels compétents en gestion de patrimoine et en droit fiscal pour s'assurer de prendre les bonnes décisions et optimiser sa stratégie de transmission. Notre équipe d'experts est à votre disposition pour répondre à vos questions et vous guider dans vos démarches.

Enfin, n'hésitez pas à partager votre expérience et à poser vos questions dans les commentaires ci-dessous. Nous serons ravis de vous apporter notre expertise et de vous aider à résoudre vos problèmes liés à la donation après 70 ans.

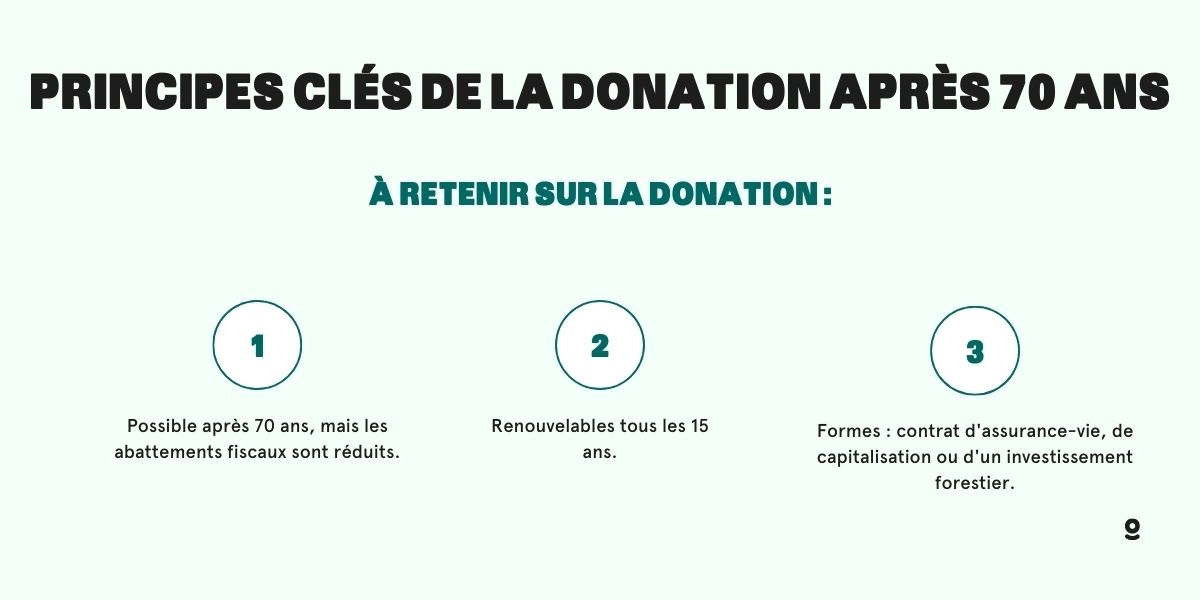

- 🎁 Réduction des exonérations fiscales pour les donations après 70 ans.

- 📃 Différentes formes de donation telles que l'assurance-vie, les contrats de capitalisation ou les placements forestiers, etc.

- 🔄 Possibilité de renouveler la donation tous les 15 ans pour diminuer progressivement les droits de succession.

Découvrez nos articles connexes sur le sujet de la donation :