Vous êtes propriétaire d’un bien immobilier et souhaitez le transmettre afin de préparer votre succession ? La donation immobilière est une possibilité à considérer pour ce faire: elle vous permet de faire don d’un bien de votre vivant. Toutefois, celle-ci soulève des questions et des enjeux parfois méconnus, que nous vous invitons à comprendre en quelques points.

Dimo Diagnostic vous explique tout dans cet article !

Sommaire

- Qu'est-ce que la donation immobilière ?

- Quel est l'intérêt de faire une donation ?

- Comment faire ?

- Quelles sont les conditions pour que la donation soit valable ?

- Le choix d’un bon notaire est essentiel

- Qui est propriétaire après une donation ?

- Quels frais ?

- Comment calculer les frais de notaire ?

- La facture de notaire peut-elle être contestée ?

- Comment éviter ces frais ?

- Donation aux derniers vivants inconvénients

Qu'est-ce que la donation immobilière ?

Comme son nom l’indique, ce don consiste à faire don de son patrimoine immobilier. Il peut donc s’agir d’un appartement, d’une maison, ou même d’un terrain.

La donation est un acte unilatéral par lequel une personne, le donateur, transfère à une autre, le donataire, la propriété des biens qu’il lui offre. Plusieurs types de donation existent de sorte à convenir à des situations diverses.

La donation simple

La donation simple permet de faire don d’un ou de plusieurs biens à ses descendants. Ce type de donation est rapportable au jour du décès du donneur, c’est-à-dire que la valeur du ou des biens sera évaluée au moment de la succession. Ce type de donation tend à proposer une certaine égalité entre les descendants. Toutefois, les biens donnés ne sont pas imposables et ne sont pas pris en compte pour le calcul de la succession du donateur.

Vous trouverez ici un article sur comment éviter les droits de succession sur un bien immobilier.

La donation avec réserve d’usufruit

La donation du vivant avec réserve d’usufruit permet au offreur de disposer du bien donné pendant toute sa vie, mais en laissant un droit d’habitation à l’enfant. Ensuite, le bien sera transmis au descendant, sans droit d’usufruit, mais avec une obligation de payer des loyers à l’immense majorité de la valeur du bien.

Ce type de don est très intéressant pour l'offreur, puisqu’il peut continuer à profiter du bien pendant toute sa vie. Le bien étant immobilier, il pourra toucher l’éventuelle plus-value si celui-ci fait l’objet de travaux ou d’une revente. Le donataire ne sera pas imposable sur le bien non plus.

La donation-partage

La donation-partage, elle, consiste à fixer la valeur d’un bien au moment de l'acte chez le notaire et à faire la répartition de manière immédiate. De ce fait, aucune évaluation n’est menée au moment de la succession : chaque part est répartie telle que le donateur le prévoit à chaque membre de la famille.

On distingue la donation-partage définitive, qui interdit toute reprise ultérieure et la donation-partage à titre gratuit.

La donation-partage définitive permet au particulier de prévoir une répartition immédiate de sa succession entre ses enfants ou petits-enfants, sans qu’ils puissent récupérer la part qu’ils avaient donnée à leur parent décédé.

Quel est l'intérêt de faire une donation ?

La donation d'un bien immobilier peut s’avérer intéressante dans bien des cas

De prime abord, elle peut permettre d’aider ses descendants. Ceci dit, elle présente aussi des avantages dans la préparation de sa succession, selon le type de donation choisi.

Cet acte permet d’optimiser fiscalement sa succession, et d’anticiper le partage de cette dernière. Mais ce n’est pas tout : ce don présente également des intérêts personnels : il vous sera possible de choisir librement le(s) donataire(s), le notaire, ainsi que la répartition de votre bien dans le temps.

Enfin, des avantages fiscaux peuvent être une bonne raison de se lancer dans cette entreprise. Vous pourrez alors optimiser votre situation fiscale quant aux revenus fonciers ou à la taxe foncière. En effet, l’Etat prévoit un crédit d’impôt spécifique, et vous pourrez réaliser des économies sur les droits de mutation. Le choix du bénéficiaire est alors crucial. Votre conjoint sera-t-il le seul bénéficiaire de votre donation ?

Vous pouvez faire don de votre bien à un ou plusieurs de vos descendants, ou encore à l’un d’entre eux, tout en conservant un droit de jouissance sur le bien. Ainsi, vous pouvez à tout moment reprendre votre bien en cas de besoin. De plus, vous pouvez assortir cette donation d’une clause d’exclusivité : en cas de vente du bien dans les 10 ans suivant sa donation, le donataire s’engage à verser à l’ancien propriétaire une somme équivalente à la valeur du bien au moment de sa revente.

Vente après donation

Comment faire ?

Premièrement, l’intervention d’un notaire est obligatoire. La cession d'un bien immobilier nécessite la rédaction d'un acte authentique, c’est-à-dire d’un document rédigé selon la loi par un officier public compétent. Son contenu peut avoir une force identique à celle d'une décision judiciaire ! Le professionnel se charge ainsi des démarches fiscales dont la déclaration de donation, les droits de donation, ainsi que l’inscription au service de publicité foncière.

Ce don peut être faite à titre onéreux (avec contrepartie) ou à titre gratuit.

Pour la donation à titre gratuit, il faut que l'individu engagé soit majeur (sauf s’il s’agit d’une donation aux enfants ou petits-enfants mineurs), qu’il soit en possession de toutes ses facultés mentales, et qu’il dispose du bien à donner librement.

Ce sont les tribunaux qui déterminent si le la personne qui engage la procédure est en état de disposer librement de ses biens.

La donation du vivant peut être faite soit par acte authentique, soit par acte sous seing privé.

La donation par acte authentique a une valeur judiciaire.

"En tant qu'agent immobilier, je peux donner à Marion et à mes autres clients quelques conseils généraux sur les précautions à prendre lorsqu'ils envisagent de faire une donation immobilière :

Consultez un professionnel : C'est la première et la plus importante des précautions. Il est essentiel de consulter un notaire ou un conseiller en gestion de patrimoine avant de prendre une décision. Ces professionnels ont l'expertise nécessaire pour expliquer tous les aspects juridiques et fiscaux de la donation immobilière.

Évaluez votre situation financière : Avant de faire une donation du vivant, vous devez évaluer votre situation financière actuelle et future. Vous devez vous assurer que vous aurez suffisamment de ressources pour vivre confortablement après avoir fait la donation.

Prévoir une réserve de propriété : Si vous souhaitez conserver un certain contrôle sur le bien, vous pouvez envisager une donation avec réserve d'usufruit. Cela signifie que vous donnez seulement la nue-propriété du bien, et conservez le droit de l'utiliser et de recevoir des revenus de celui-ci.

Considérez les conséquences pour le bénéficiaire : Assurez-vous que le bénéficiaire est bien conscient des éventuelles conséquences fiscales de la donation, notamment s'il décide de vendre le bien."

Sébastien, agent immobilier depuis 3 ans

Quelles sont les conditions pour que la donation soit valable ?

Lorsque vous faites une donation de votre bien immobilier, vous devez respecter certaines conditions légales. L’une d’elles est la condition d’intérêt social. En effet, celui qui reçoit cette cession doit avoir un intérêt à l’acquérir. Si ce n’est pas le cas, il pourra être condamné à verser une contre-donation au donateur.

Comme tout acte de notaire, la donation a un coût.

Le choix d’un bon notaire est essentiel

Pour que votre succession soit aussi sereine et rapide que possible, mieux vaut prévenir que guérir. Il est primordial de choisir le bon professionnel si vous souhaitez décider de la destination de votre bien en cas de décès. Pour cela, vous avez le choix entre plusieurs solutions. Ainsi, vous pouvez demander à votre notaire de prévoir dans le contrat de mariage que l’un des conjoints, ou ses héritiers, récupère les biens lors du décès de l’autre. Vous pouvez également faire don de votre bien à vos enfants.

Cependant, si vous souhaitez que votre bien soit bel et bien réservé à vos enfants et non à leurs conjoints, il est important de le préciser dans un testament. Vous avez le choix entre le testament olographe, qui peut être rédigé soit par vous-même, soit par un notaire, et le testament notarié qui doit obligatoirement être rédigé par un professionnel.

Qui est propriétaire après une donation ?

Une fois de plus, ce résultat dépend de la forme de donation que vous décidez d’entreprendre. Il est possible de donner un bien en pleine propriété ou en droits démembrés.

Effectuer un don en pleine propriété, comme vous vous en doutez sûrement, retire tous les droits du donateur : il ne possède plus du tout le bien dès que l’acte de cession est complété. Cela peut présenter des avantages, notamment fiscaux. Néanmoins, cela peut représenter un risque pour le cette personne, étant donné qu’il se dépouille de son bien.

Une autre possibilité s’offre à lui : donner des droits démembrés. Ainsi, la propriété peut être démembrée afin d’en conserver l’usufruit ou la nue-propriété. Cela apporte une sécurité, et permet même de percevoir des revenus. Lors du décès de l'offreur, la pleine propriété se reconstitue de manière automatique et sans frais.

Quels frais ?

Certaines obligations sont inhérentes dans le cadre d’un don immobilier. De ce fait, des frais supplémentaires sont entraînés afin de réaliser les démarches nécessaires à la donation. On pense notamment aux honoraires de notaire, mais les droits de mutation ainsi qu’une taxe de publicité foncière sont à régler. Tous ces frais relatifs à la donation du vivant sont à la charge du donataire.

- La publicité foncière est fixée à 0,715 % de la valeur du bien faisant l’objet du don, et doit être réglée dans un délai de deux mois après signature de l’acte.

- Le droit de mutation à titre gratuit s’élève à 20 %. Il est à déclarer dans un délai de quinze jours auprès du service des impôts.

- Pour les cessions entre vifs, le taux est de 15 %, et pour les donations mortis causa (donateur défunt), il est fixé à 5%.

Les honoraires de notaire sont à la charge du donateur. Ils dépendent du montant du bien. On parle de frais de donation au plus haut degré lorsque la valeur du bien faisant l’objet d’une donation est supérieure à 2.000.000 € et au plus bas degré lorsque le bien faisant l’objet d’une donation est inférieur à 1.000 €.

En cas de cession entre époux, les honoraires de professionnel sont remboursés par l’Etat sur présentation de justificatifs.

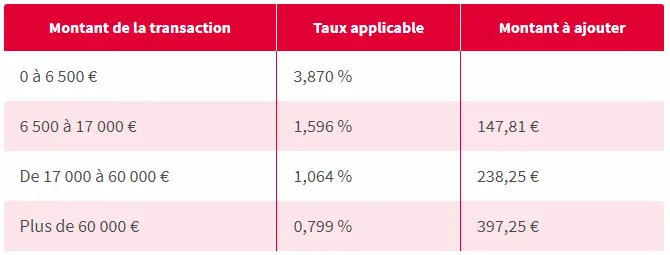

Comment calculer les frais de notaire ?

Les frais de notaire et frais de notaire terrain évoluent selon la valeur du bien immobilier. En voici les pourcentages :

- De 0 à 6 500 euros : 3,870 %

- De 6 501 à 17 000 euros : 1,596 %

- De 17 001 à 60 000 euros : 1,064 %

- Au delà de 60 000 euros : 0,799 %

A ces frais s’ajoutent des taxes telles que le prélèvement pour frais d’assiette par exemple. Ce dernier vaut 2,37 % du montant de la taxe de publicité foncière. La CSI, à savoir la Contribution de sécurité immobilière, est fixée à 0,10 % du montant de la donation. Enfin, il faudra régler la TVA, d’une valeur de 20% sur les émoluments du professionel.

La facture de notaire peut-elle être contestée ?

Oui, les frais peuvent être contestés pour une donation de bien immobilier. En effet, le Code civil prévoit que la loi n’admet pas les frais extravagants ou déraisonnables. Si l'expert a fait preuve d’indélicatesse ou d’opportunisme, il est possible de faire opposition à sa facture.

Le professionnel incriminé doit alors justifier ses frais et apporter des éléments probants. Le plus souvent, la Caisse d’Assurance Retraite et de la Santé au Travail (CARSAT) peut intervenir en cas de contestation ou d’opposition de facture. C’est l’organisme qui régit les honoraires des professionnels du bâtiment.

Comment éviter les frais ?

Plusieurs conditions peuvent vous aider à éviter les nombreux frais liés à ce don. Le premier moyen de défiscalisation dans le cadre d’une transmission est le régime matrimonial. Les avantages matrimoniaux n’étant pas considérés comme des donations, ils ne donnent pas lieu à des taxations. De plus, ce régime offre la possibilité de donner deux fois plus à ses descendants en franchise de droits, et ce grâce au régime de la communauté légale. Ainsi, au lieu de donner 200 000 euros par enfant sans taxes, les parents pourront procéder à une donation du vivant sans frais à hauteur de 400 000 euros.

Par ailleurs, la clause de préciput représente un atout incontesté dans le cadre d’une succession. Elle permet, au moment du contrat de mariage, de prélever une partie des biens communs de la succession au profit du dernier époux en vie. Aucun droit de succession n’aura donc à être payé. Attention, cela ne concerne pas le PACS. Dans ce cas, la législation ne prévoit pas de transmission de biens.

Si le mariage n’est pas envisageable, donner en gardant l’usufruit permet de réduire les frais liés à ce don.

Donation aux derniers vivants inconvénients 😉

Une donation révocable

La principale caractéristique de flexibilité de la donation au dernier vivant (par opposition notamment aux changements de régimes matrimoniaux) réside dans sa nature révocable. À tout moment, le conjoint bénéficiaire a la possibilité d'annuler la donation. Cet élément revêt une importance cruciale en cas de dissolution des liens conjugaux.

Dans une telle situation, l'autre conjoint n'est pas automatiquement informé de la révocation effectuée par son partenaire. Généralement, les conjoints qui se rendent chez un notaire afin d'établir une donation au dernier vivant souhaitent qu'elle soit réciproque. Toutefois, l'avantage de la révocabilité est perçu comme une arme à double tranchant. De nombreux individus sont choqués d'apprendre qu'un conjoint peut révoquer sa donation sans que l'autre en soit informé. Cependant, il existe une parade consistant à insérer une clause de révocation automatique des deux donations si l'un des conjoints révoque la sienne...

Une mise en place simple

Par ailleurs, la donation au dernier vivant est relativement simple à mettre en place. Les conjoints doivent se présenter devant leur notaire en étant munis de leur livret de famille (la présence de témoins n'est pas requise). Les frais engagés pour cette opération sont peu élevés. Actuellement, le notaire provisionne la somme de 538 francs pour établir l'acte. Lors du décès du donateur, l'ouverture de la donation donne droit à une rémunération pour le notaire. Elle se calcule en fonction de l'actif net recueilli : au-delà de 110 000 francs d'actif, le montant des honoraires s'élève à 0,65 %, avec un forfait supplémentaire de 1 500 francs.

Cependant, la donation entre époux présente un inconvénient majeur. En effet, elle ne propose aucun avantage fiscal particulier. Les droits de mutation par décès sont dus par le conjoint survivant selon les conditions du droit commun. Cela après épuisement de l'abattement entre époux et application des réductions pour enfants. Cette réalité pousse souvent les individus disposant de patrimoines importants à rechercher des solutions de transmission plus sophistiquées. Même s'ils oublient parfois que l'avantage fiscal ne garantit jamais, à lui seul, la réussite d'une transmission patrimoniale...

👉 Vous retrouverez ici un article sur la vente d'un bien immobilier sous-évalué dans la succession.

- Une donation immobilière consiste en un don de son propre patrimoine immobilier.

- Trois sortes de donations sont possibles.

- Le recours à un notaire est obligatoire pour la partie administrative.

- Des frais de notaires sont alors applicables.