Acheter ou louer sa résidence principale : il est bien connu que cette question d'acheter ou louer sa résidence principale est récurrente et suscite de nombreuses interrogations. Pour tenter de répondre à cette vaste question, nous vous fournissons les éléments essentiels à prendre en compte pour vous aider à prendre une décision éclairée concernant un investissement immobilier.

En France, la propriété immobilière est courante, et l'acquisition de sa résidence principale est souvent considérée comme une étape marquante dans la vie. Cependant, cela ne signifie pas nécessairement que l'achat est la solution la plus économique pour chacun. Il existe également des étapes importantes à suivre si vous envisagez de réussir votre premier achat immobilier.

Dans cet article, nous vous proposons des pistes de réflexion pour vous aider à déterminer la solution la plus adaptée à votre projet de vie. Bien que nos clients soient majoritairement des acheteurs, notre objectif premier est de conseiller chaque individu en fonction de sa situation spécifique.

Sommaire

Pourquoi acheter sa résidence principale ? 🤔

Explications :

Examinons les coûts réels associés à l'achat d'un bien immobilier. Outre les dépenses liées au crédit immobilier, il y a de nombreux autres frais à prendre en compte.

L'achat implique la souscription à un crédit immobilier. Les banques exigent généralement un apport financier couvrant au minimum les frais de notaire et de garantie. Soit 10 % du prix du bien pour un achat dans l'ancien. Avant de demander un crédit immobilier, il est important de bien anticiper votre capacité d'emprunt et votre taux d'endettement maximum.

D'autres coûts liés à l'achat sont les mensualités d'assurance et les intérêts d'emprunt. Vous devrez souscrire plusieurs assurances, dont l'assurance emprunteur qui vous couvre en cas de décès ou d'invalidité. Il est recommandé de :

- comparer les offres de prêt et les courtiers immobiliers,

- de prendre en compte les frais de courtage si vous faites appel à un courtier.

En ce qui concerne les travaux, leur coût ne doit pas être négligé. Si vous envisagez d'acheter un bien ancien, il est fort probable que des rénovations et des travaux de mise aux normes soient nécessaires.

N'oublions pas non plus les impôts locaux : la taxe d'habitation et la taxe foncière, qui sont calculées en fonction de votre département et de la valeur locative de votre bien.

En résumé, l'achat de votre résidence principale engendre des frais tels que :

- votre apport,

- les mensualités de remboursement du prêt,

- les frais de notaire,

- de garantie et d'assurance,

- la taxe foncière,

- éventuellement les travaux.

Cependant, l'achat d'un bien immobilier peut être rentable lors de la revente si sa valeur a augmenté entre l'achat et la revente.

Pour évaluer la rentabilité de votre achat, il est possible de calculer le gain en soustrayant les revenus de la revente du bien et les différents coûts liés à l'achat. En définissant le gain locatif et le gain de l'achat, vous serez en mesure de déterminer le moment opportun pour investir dans votre résidence principale.

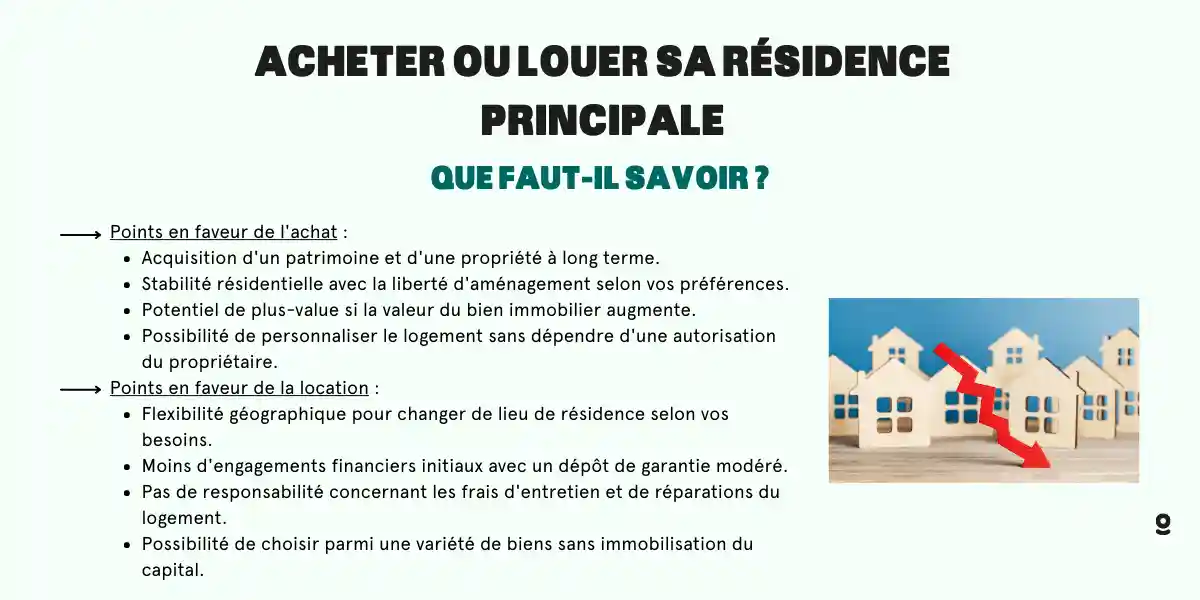

Avantages et inconvénients :

| Avantage | Description |

|---|---|

| Patrimoine et propriété | L'achat d'une résidence principale vous permet de devenir propriétaire d'un bien immobilier, ce qui constitue un actif tangible et un patrimoine à long terme. |

| Stabilité et sécurité | Posséder sa résidence principale offre une stabilité résidentielle et une sécurité à long terme, vous protégeant des éventuelles fluctuations du marché locatif et des augmentations de loyer. |

| Liberté d'aménagement | En étant propriétaire, vous avez la liberté de personnaliser votre logement selon vos goûts et vos besoins, sans avoir à demander l'autorisation du propriétaire. |

| Potentiel de plus-value | Si le marché immobilier connaît une augmentation de la valeur des biens, vous pourriez réaliser une plus-value en revendant votre résidence principale à un prix supérieur à celui d'achat. |

| Possibilité de prêt immobilier | L'achat d'une résidence principale peut être financé par un prêt immobilier, ce qui vous permet de bénéficier de taux d'intérêt plus avantageux comparés à d'autres types de crédits. |

| Pas de loyer à vie | En devenant propriétaire, vous cessez de payer un loyer à vie et vous vous constituez un patrimoine immobilier au fil des remboursements. |

| Inconvénient | Description |

|---|---|

| Investissement initial important | L'achat d'une résidence principale nécessite un apport financier conséquent pour couvrir les frais de notaire, les frais de garantie et l'apport personnel exigé par les banques. |

| Engagements financiers à long terme | Un crédit immobilier implique des remboursements mensuels sur une période étendue, généralement plusieurs décennies. |

| Risque de moins-value | Si le marché immobilier connaît une baisse de valeur des biens, vous pourriez revendre votre résidence principale à un prix inférieur à celui d'achat, entraînant une moins-value. |

| Charges et entretien | En tant que propriétaire, vous devez assumer les frais liés à l'entretien et aux réparations éventuelles du bien, ce qui peut représenter des coûts supplémentaires. |

| Mobilité réduite | L'achat d'une résidence principale peut vous lier géographiquement à un endroit spécifique, rendant les changements de lieu de travail ou de vie plus complexes. |

| Immobilisation du capital | Une fois investi dans l'achat de votre résidence principale, votre capital est immobilisé dans le bien immobilier, ce qui peut limiter vos possibilités d'investissement dans d'autres domaines. |

Pourquoi louer sa résidence principale ? 🧐

Explications :

L'immobilier représente le poste de dépenses le plus important pour les ménages en France.

La location entraîne de nombreux coûts. Si vous avez passé par une agence immobilière pour louer votre bien, vous avez dû payer des frais d'agence, qui sont désormais plafonnés par la Loi Alur depuis 2014. De plus, les propriétaires demandent généralement un dépôt de garantie, équivalent à un mois de loyer hors charges, pour couvrir d'éventuels impayés ou réparations.

Chaque année, propriétaires et locataires doivent également s'acquitter des impôts locaux. Dont la taxe d'habitation, calculée en fonction de la valeur locative du bien et des revenus du foyer. Tout cela s'ajoute aux assurances habitation qui couvrent les risques :

- d'incendie,

- d'accident,

- ou de catastrophe naturelle.

En plus des frais liés au logement lui-même, il faut prendre en compte les dépenses :

- pour l'ameublement dans les locations non meublées,

- la location éventuelle d'une place de parking,

- ou les abonnements aux stationnements.

Pourtant, être locataire de sa résidence principale peut être rentable, à condition de placer de l'argent sur un produit financier rentable. Par exemple, l'apport que vous pourriez mettre dans l'achat immobilier peut être placé sur un produit financier. La différence entre la mensualité d'un prêt immobilier potentiel et votre loyer peut également être placée.

Ainsi, on cherche à calculer la différence entre vos revenus et vos coûts, définissant ainsi le gain locatif. C'est-à-dire la différence annuelle entre vos revenus issus d'un investissement alternatif et les coûts locatifs.

Avantages et inconvénients :

| Avantages | Description |

|---|---|

| Flexibilité géographique | En tant que locataire, vous pouvez facilement changer de lieu de résidence en fonction de vos besoins personnels ou professionnels, sans être lié à un bien immobilier spécifique. |

| Moins d'engagements financiers initiaux | Contrairement à l'achat d'une résidence principale qui nécessite un apport financier important, la location demande généralement un dépôt de garantie équivalent à un mois de loyer hors charges. |

| Entretien pris en charge par le propriétaire | En tant que locataire, vous n'avez pas à supporter les coûts liés à l'entretien et aux réparations du bien, car ces responsabilités incombent au propriétaire. |

| Pas de risque de moins-value | En cas de baisse du marché immobilier, vous n'aurez pas à vous soucier de la moins-value lors de la revente du bien, puisque vous n'êtes pas propriétaire. |

| Plus de possibilités d'investissement | En optant pour la location, vous conservez votre capital, ce qui vous donne plus de flexibilité pour investir dans d'autres domaines ou projets. |

| Inconvénients | Description |

|---|---|

| Instabilité résidentielle | La location peut engendrer une certaine instabilité, notamment si le propriétaire décide de vendre le bien ou de reprendre possession du logement à la fin du bail. |

| Augmentation des loyers | Les loyers peuvent être soumis à des augmentations périodiques en fonction du marché locatif, ce qui peut affecter votre budget à long terme. |

| Absence de patrimoine immobilier | Contrairement à l'achat d'une résidence principale, la location ne vous permet pas de constituer un patrimoine immobilier à long terme. |

| Limites sur les aménagements | En tant que locataire, vous devez obtenir l'autorisation du propriétaire pour effectuer des aménagements ou des rénovations dans le logement. |

| Dépendance vis-à-vis du propriétaire | En tant que locataire, vous devez respecter les règles établies par le propriétaire, ce qui peut limiter votre liberté d'action. |

Acheter ou louer sa résidence principale ? Exemple 🤨

En effet, contrairement à une croyance répandue, être propriétaire de sa résidence principale n'est pas toujours la meilleure option. Bien que l'adage :

"Louer, c'est jeter l'argent par les fenêtres"

Soit fréquemment entendu en France, il est essentiel de reconnaître que ce n'est pas toujours le cas. Il existe des situations où la location peut s'avérer préférable à l'achat, même d'un point de vue strictement financier. Chaque situation est unique et mérite d'être évaluée en fonction des besoins et des objectifs personnels.

La location offre une flexibilité géographique, une liberté d'engagement financier initial moindre, et le propriétaire prend en charge les frais d'entretien. Elle peut également être plus avantageuse en cas de fluctuations du marché immobilier.

C'est pour cela que nous vous avons créé un exemple.

- Coût pour la location : 315 000 + 1050 + 500 = 316 550 € (loyers, caution, frais d'agence)

- Coût pour l'achat : 322 200 € (apport, coût du crédit)

- Revenus pour la location : 35 600 € (intérêts)

- Revenus pour l'achat : 41 409 € (revente)

- Pour la location : 280 950 €

- Pour l'achat : 280 791

FAQ

Comment sait-on si l'on doit acheter ou louer sa résidence principale ?

Les dynamiques du marché immobilier varient en fonction de la ville dans laquelle vous résidez. Contrairement à une idée reçue, les marchés de location et de vente ne sont pas étroitement liés.

Certaines villes connaissent une hausse plus importante des loyers que des prix d'achat, tandis que d'autres connaissent l'inverse. C'est pourquoi le rendement locatif diffère d'un endroit à un autre.

- Par exemple, certaines villes comme Paris, Lyon ou Bordeaux affichent en moyenne des prix d'achat bruts équivalant à 30 années de loyers.

- Tandis que des villes comme Montpellier, Toulon, Marseille ou Lille présentent des prix d'achat équivalant plutôt à environ 20 années de loyers.

Où vaut-il mieux louer ?

En règle générale, dans les villes où les prix immobiliers sont les plus élevés, il est souvent plus intéressant d'opter pour la location. Si vous décidez d'acheter, il sera nécessaire de conserver le bien pendant une longue période afin de couvrir :

- les frais de notaire,

- les intérêts d'emprunt.

Où vaut-il mieux acheter ?

Certaines villes permettent une rentabilisation plus rapide de l'achat immobilier, notamment à Perpignan, Nîmes, Clermont-Ferrand, Grenoble, Reims et Toulon. Dans ces localités, l'achat devient plus avantageux que la location en moins de deux ans.

Faut-il être locataire de sa résidence principale et acheter pour louer ?

Effectivement, de nombreux locataires dans les grandes villes adoptent cette stratégie comme alternative à l'achat de leur résidence principale. Les prix sont souvent prohibitifs pour eux. Ils optent plutôt pour l'acquisition d'un petit logement dans une ville moins onéreuse, le mettent en location. Ainsi, ils peuvent constituer de l'épargne grâce à l'effet de levier du crédit et aux loyers perçus.

Cette approche s'avère également judicieuse pour ceux qui ne peuvent pas s'engager à résider plusieurs années dans une même résidence principale.

- L'achat offre la stabilité d'une propriété à long terme et la possibilité de constituer un patrimoine.

- Mais implique un engagement financier initial important et des frais d'entretien.

- La location, quant à elle, offre une plus grande flexibilité géographique et nécessite moins d'engagements financiers initiaux.

- Mais peut entraîner des augmentations de loyers et ne permet pas de constituer un patrimoine immobilier.

- Il est essentiel de prendre en compte les spécificités du marché immobilier de chaque ville.