Valeur locative cadastrale : donnée théorique sur le plafond de loyer applicable lors d’une potentielle mise en location d’un bien de la part du propriétaire. Elle sert de base dans le calcul de la taxe foncière ainsi qu’à d’autres impôts locaux.

➡️ Elle est donc primordiale à connaître avant de mettre un logement à louer. Quel est son rôle ? Comment se calcule-t-elle ? Comment est-elle déterminée ? ✅ Toutes les réponses ici !

Sommaire

Qu’est-ce que la valeur locative cadastrale ?

La valeur locative cadastrale est également nommée avec le sigle VLC ou revenu cadastral. Elle représente une estimation annuelle sur le loyer pour le propriétaire et les revenus passifs qui pourraient en découler.

Estimer valeur locative est une étape applicable à tous types de logements, qu’ils soient vides ou meublés et loués ou habités par les bailleurs. Elle se base sur les conditions du marché locatif du 1er janvier 1970 concernant les propriétés bâties et de 1961 pour les biens non bâtis.

Elle fait partie intégrante des impôts locaux qui servent à financer les services publics quotidiens et les projets d’aménagement des communes. Elle est présentée sur une fiche relative à l’imposition foncière pour les locaux à usage d’habitation.

Toutefois, cette donnée est critiquée du fait qu’elle ne prenne pas en compte les différents aménagements urbains et les diverses initiatives des communes réalisés depuis 1970. Ces aménagements servent à faire évoluer le confort à l’intérieur des propriétés. En 1970, les HLM étaient considérés comme confortables pour les habitants face aux logements mal isolés des centres-villes.

Depuis, bon nombre de travaux ont été entrepris pour aménager les immeubles des centres urbains, laissant les HLM avec une VLC surévaluée. Cette donnée devant être révisée tous les 10, mais ne l’est plus depuis l’année 1975.

Qui détermine la valeur locative cadastrale ?

Le calcul de la valeur locative cadastrale est pris en charge par la Direction générale des Finances publiques. Cette dernière prend en compte divers critères pour définir cette donnée annuelle :

- le type de logement qui sera loué,

- la superficie en m2 du bien,

- l’évaluation du confort intérieur.

Concernant la catégorie de logement, la DGIP se base sur les 8 classements existants sur les différents standings de logements. Ces derniers vont de : délabrés à très haut de gamme. Chaque catégorie est associée à un prix au m2.

Pour la superficie du logement, il faut calculer le nombre de pièces maison, seule la surface au sol est incluse dans le calcul face à la surface habitable. Et ce, qu’importe la hauteur sous plafond.

Chaque pièce est regardée, qu’il s’agisse :

- des pièces principales d’habitation : salle de bain, cuisine, chambres, salon, etc. ;

- des annexes : couloir, entrée, rangement, etc. ;

- des dépendances : cave, terrasse, garage, grenier, etc.

Enfin, le critère d’évaluation du confort intérieur regroupe l’ensemble des éléments des pièces et sont rapportés au m² après ajout de la surface au sol. Sont compris :

- 2 m² en plus pour le gaz et l’électricité et autre élément de chauffage par pièce,

- 4 m² pour les biens avec eau courante,

- 3 m² par lavabo et WC,

- 5 m² par baignoire,

- 4 m² par douche.

La surface calculée est par la suite associée à un coefficient dit de confort qui distingue les différents types de biens et leurs annexes : maison ou immeuble, ancien ou neuf, location meublée ou vide, ascenseur ou non, etc. Ce sont des critères qui sont considérés comme le minimal d’habilité. Il faut bien faire attention à ne pas prendre celle de la loi Carrez, qui inclut les surfaces dont la hauteur sous plafond est d’1,80 m minimum.

Trouver la valeur locative d’un bien selon la ville

Plusieurs organismes permettent de vous indiquer plus en détail les données sur la valeur locative de votre logement, qu’elle soit brute ou cadastrale. C’est notamment le rôle de l’Agence Départementale d’Information pour le Logement (ADIL). Si vous souhaitez vous renseigner sur le loyer annuel moyen de votre région, département ou ville, vous pouvez vous tourner vers :

- l’Observatoire des Loyers de l’Agglomération Parisienne (OLAP) qui documente l’ensemble des loyers en région parisienne, petite et grande couronne incluses ;

- l’Observatoire CLAMEUR (Connaître les Loyers et Analyser les Marchés sur les Espaces Urbains et Ruraux) pour la province.

5 changements qui impactent la valeur locative

Le revenu cadastral n’est pas une valeur fixe, bien au contraire ! Revue chaque année, plusieurs changements peuvent la faire évoluer :

- les changements d’environnements : opérations d’urbanisme affectant directement la construction et ses alentours ;

- les changements d’affectation : passage d’un local commercial à celui d’un local à usage d’habitation ;

- les changements de consistance : transformations sur le volume et la surface d’un local ;

- les changements de caractéristiques physiques : ajouts sans impact sur la superficie ou le volume, comme de nouveaux équipements ;

- une nouvelle construction ou reconstruction.

Comment connaître la valeur locative cadastrale d’un bien ?

En tant que bailleur, il est catégoriquement impossible de calculer soi-même la valeur locative cadastrale d’un bien immobilier.

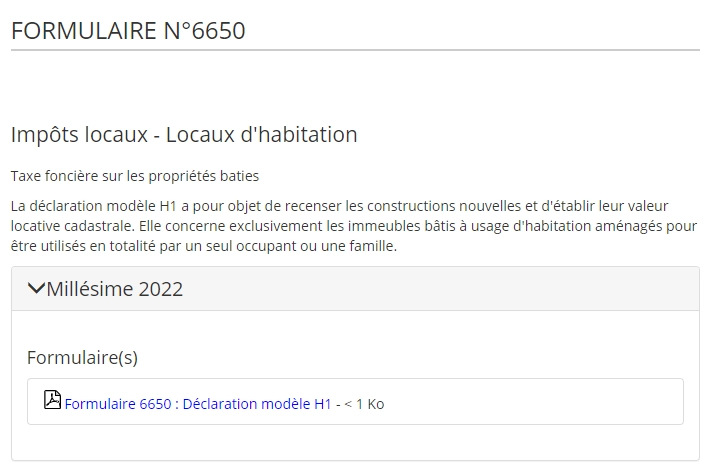

Vous pouvez toutefois la demander sur le site des impôts en soumettant le formulaire administratif CERFA 6650 qui sert de recensement pour toute nouvelle construction. À partir des données fournies dans le formulaire, l’administration calcul ce revenu et vous le communique par la suite.

impots.gouv

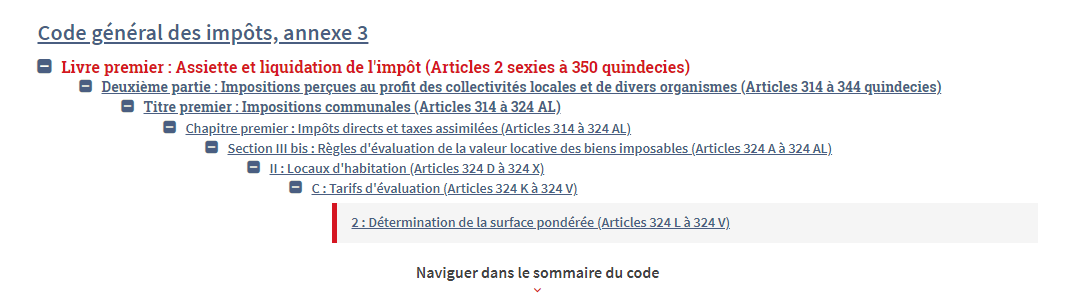

La formule de calcul des revenus cadastraux est la suivante : VLC = surface pondérée x Tarif au mètre carré local de référence (défini par les articles 324 A à 324 L du Code général des impôts).

Les articles 324 A à 324 S de l’annexe III du CGI définissent des correctifs à la surface réelle. Il s’agit de la somme de plusieurs coefficients :

- coefficient d’entretien ayant un barème qui va de 0.80 à 1.20 (article 324 Q)

- coefficient de situation ayant un barème qui va de - 0.10 à + 0.10 (article 324 R)

- coefficient sur la présence ou l’absence d’ascenseur avec un barème de - 0.15 à + 0.05

legifrance.gouv

On parle alors de surface pondérée nette pour parler de la pondération de la surface réelle par le coefficient d’importance.

En demandant par exemple la fiche d’évaluation au centre des impôts fonciers. Ce dernier dispose d’un délai de 6 mois pour vous répondre à compter de la date de votre demande. Auquel cas cette dernière sera considérée comme refusée.

Valeur locative cadastrale taxe foncière

Pour les propriétés bâties (TFPB), la taxe foncière est mise à jour après la situation au 1er janvier de l’année d’imposition.

➡️ Le rôle du revenu cadastral dans la taxe foncière est majeur : il s’agit de la VLC soustraite d’un abattement de 50 %.

Cet abattement de 50 %, a contrario de la taxe d’habitation, permet d’inclure les frais :

- de gestion,

- d’entretien et de réparation,

- d’assurance

- ainsi que d’amortissement pour les bailleurs.

Il n'y a pas d'abattement pour la taxe d'habitation.

impots.gouv

Dans certaines situations, certaines communes peuvent, après délibération, vous exonérer de taxe foncière entièrement ou partiellement sur une période de 5 ans.

Cela concerne uniquement les logements dont le permis de construire remonte à avant le 1er janvier 1989 et qui ont eu des travaux d’économie d’énergie. Le montant des dépenses doit être de 10 000 € au minimum durant la première année d’exonération.

- La valeur locative est une estimation annuelle du loyer potentiel.

- Elle est calculée par les Finances publiques en fonction du type du logement, de sa superficie et son confort.

- Il est possible de faire une demande sur le site des impôts pour connaître sa valeur locative cadastrale.

- Cette donnée influence directement la taxe foncière, avec une possibilité d'exonération sous certaines conditions.