Peut-on revendre une maison qu'on vient d'acheter ? La décision de revendre sa maison après un an peut être motivée par un choix personnel ou imposée par des circonstances privées ou professionnelles.

Selon qu'il s'agisse d'une résidence principale, secondaire ou d'un investissement locatif sans apport ou non, le vendeur peut être soumis à des obligations fiscales. Mais également à des taxes, généralement en fonction de la durée de détention du bien immobilier.

Ces obligations varient selon les situations et il est important de prendre en compte les aspects fiscaux lors de la revente d'un bien immobilier.

Sommaire

Peut-on revendre une maison qu'on vient d'acheter ?

Aucun délai de revente particulier

Rien ne vous empêche de revendre une maison que vous venez d'acheter, même si vous avez encore un emprunt en cours. La loi ne fixe aucun délai pour la revente de biens immobiliers.

Ainsi, vous pouvez décider de revendre votre maison après seulement 4 mois, avant 1 an, voire même avant 2 ans. Puisque la revente d'un bien immobilier est autorisée à tout moment.

"La liberté de revendre une maison fraîchement acquise reflète le pouvoir de choix des propriétaires immobiliers, qu'ils décident de céder leur bien par volonté personnelle ou pour répondre à des besoins professionnels. La flexibilité de pouvoir prendre cette décision offre une opportunité de réajustement et de redirection dans le parcours résidentiel." - Tom Véa, expert immobilier pour Dimo Diagnostic

5 ans recommandées

Cependant, les experts immobiliers recommandent généralement de ne pas vendre un bien avant 5 ans afin d'amortir les frais liés à l'achat immobilier. En effet, en plus du prix de vente du bien, l'acquisition immobilière entraîne des dépenses supplémentaires, notamment :

- Calcul frais de notaire,

- Frais d'agence immobilière,

- Frais de dossier liés au prêt immobilier,

- Assurances,

- Impôts locaux,

- Charges de copropriété,

- Frais de travaux et d'entretien,

- Intérêts liés à l'emprunt.

Même si vous réussissez à revendre votre logement au prix initial avant les 5 ans, il vous faudra encore plusieurs années pour rembourser ces frais supplémentaires. C'est pourquoi il est conseillé d'avoir un apport personnel suffisant pour couvrir une partie importante de ces frais initiaux.

Notez que vendre une maison tout en conservant le prêt immobilier est beaucoup plus difficile. Dans la plupart des cas, le bien immobilier lui-même sert de garantie pour la banque, et sa vente pourrait permettre de rembourser le prêt en cas d'incapacité de votre part.

Ainsi, si vous souhaitez vendre votre maison après seulement deux ans, vous devrez :

- utiliser le produit de la vente pour rembourser le capital restant dû,

- acquitter des frais liés à un remboursement anticipé.

| Avantages | Inconvénients |

| Réaliser une plus-value | Risque de perte financière |

| Récupérer le capital investi | Frais de transaction |

| Trouver un bien plus adapté | Instabilité résidentielle |

| Évitement de certaines taxes | Ne pas trouver d'acheteur rapidement |

Quelles sont les taxes pour les résidences secondaires ?

Si vous envisagez de revendre votre résidence secondaire après seulement deux ans, il est important de noter que :

- Vous ne bénéficierez pas des exonérations de bénéfices accordées après 22 ans de détention ni de celles sur les prélèvements sociaux après 30 ans de détention.

- La plus-value nette obtenue, après l'application des abattements, sera soumise à une taxation de 34,5 % (18 % d'impôt sur les plus-values et 15,5 % au titre des prélèvements sociaux).

Considérez les implications fiscales lors de la vente d'une résidence secondaire ou d'un bien immobilier dans le cadre d'un investissement locatif. Et cela avant la durée de détention recommandée afin de prendre une décision éclairée.

- Prix d'achat de la résidence secondaire : 300 000 euros

- Prix de cession actuel de la résidence secondaire : 350 000 euros

- Plus-value brute réalisée : 50 000 euros (350 000 euros - 300 000 euros)

- Plus-value nette = Plus-value brute x Abattement

- Plus-value nette = 50 000 euros x 50 % = 25 000 euros

- Impôt sur les plus-values = Plus-value nette x Taux d'impôt

- Impôt sur les plus-values = 25 000 euros x 18 % = 4 500 euros

- Prélèvements sociaux = Plus-value nette x Taux des prélèvements sociaux

- Prélèvements sociaux = 25 000 euros x 15,5 % = 3 875 euros

Pour en savoir plus sur : plus value résidence secondaire et plus value résidence principale.

Quelles sont les obligations par rapport à la banque prêteuse ?

Lorsque vous revendez votre logement moins de 5 ans après son acquisition, il est probable que votre crédit immobilier soit toujours en cours. Les fonds provenant de la cession serviront alors à rembourser le capital restant dû.

Si les prix de vente ont baissé depuis l'achat de votre bien immobilier, il est possible que le montant de la vente soit inférieur au capital restant dû. Vous devrez donc continuer à le rembourser après la vente du bien.

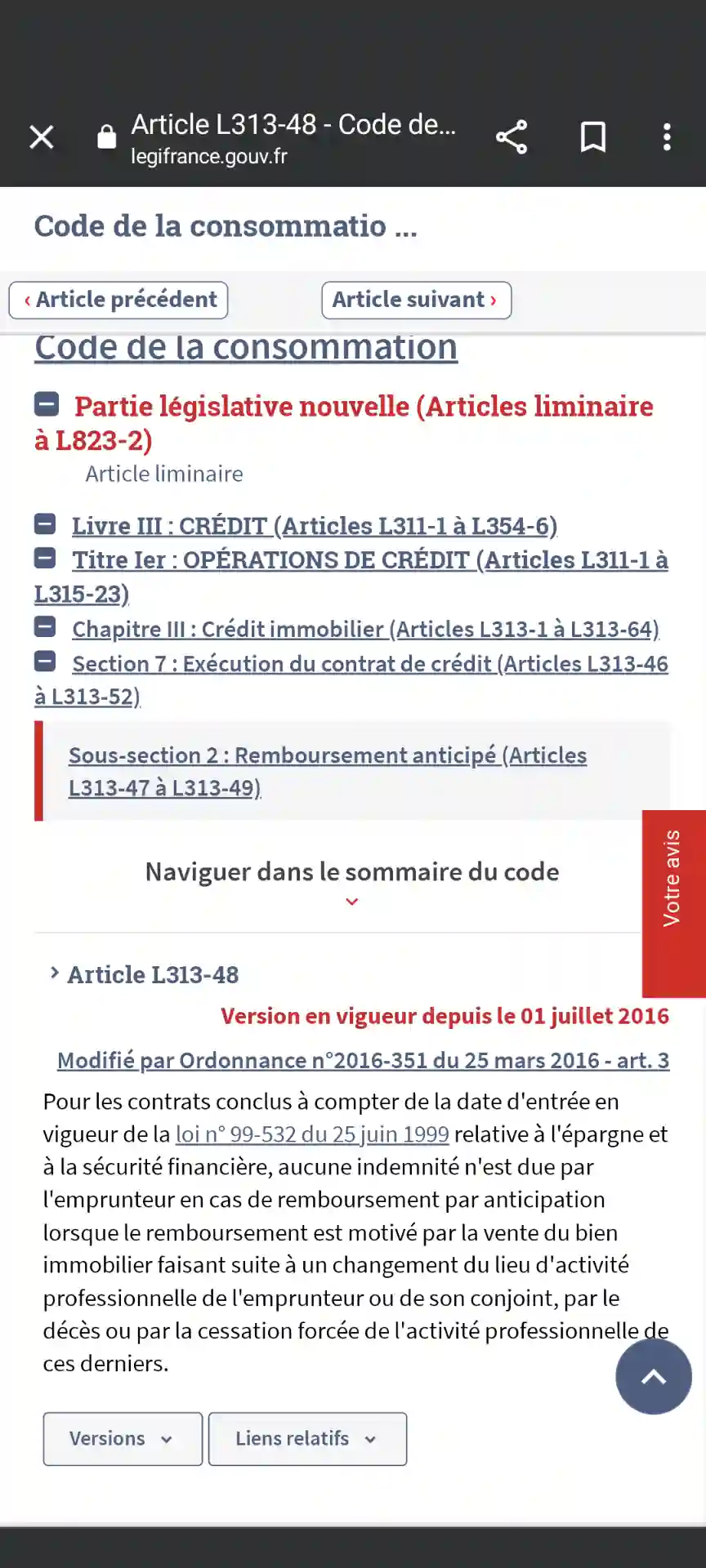

De plus, si vous vendez rapidement votre logement, vous pourriez également être soumis à des frais de remboursement anticipé de votre prêt. Ces frais, appelés Indemnités de Remboursement Anticipé (IRA), ne peuvent dépasser 3 % du capital restant dû ou 6 mois d'intérêts courus. Le montant le plus faible des deux sera retenu.

Selon l'article L313-48 du Code de la consommation, aucun frais de remboursement anticipé ne peut vous être demandé si la vente rapide de votre bien immobilier fait suite :

- à un changement de lieu d'activité professionnelle,

- au décès de l'un des co-emprunteurs,

- ou à la cessation forcée de l'activité professionnelle de l'un des emprunteurs.

Quelle période pour revendre sa maison ?

Une perte financière possible

À moins de réaliser une excellente affaire à l'achat, il est généralement difficile de revendre une maison immédiatement sans subir de perte financière. En effet, pour acquérir un bien immobilier, il est nécessaire de débourser des frais annexes qui s'ajoutent au prix d'achat.

Ces frais comprennent :

- les frais de notaire,

- éventuellement les frais d'agence immobilière et/ou de courtage,

- les frais liés à l'assurance emprunteur,

- ainsi que les frais de cautionnement,

- d'hypothèque ou de privilège de prêteur de deniers.

Des frais supplémentaires

Ces frais supplémentaires représentent en moyenne 10 % du prix de vente. En d'autres termes, pour revendre rapidement un bien immobilier sans subir de perte, il faudrait le proposer à un prix correspondant à 110 % du montant initial. Dans la pratique, cela s'avère complexe, voire impossible.

C'est pourquoi il est recommandé d'avoir remboursé suffisamment à la banque avant de procéder à la revente de sa maison. De plus, si vous bénéficiez d'une exonération de plus-value immobilière pour la vente de votre résidence principale, cela ne s'applique pas en cas de :

- revente d'une résidence secondaire,

- ou d'un bien immobilier destiné à la location.

Quels risques à la revente de son bien ?

Vous êtes libre de vendre votre bien immobilier à tout moment, même quelques mois après l'achat et même si vous avez un prêt en cours. Que ce soit pour des raisons personnelles ou professionnelles !

Il est assez rare de réaliser un important bénéfice en revendant votre propriété moins de 5 ans après son acquisition. Considérez les différents risques, notamment financiers, liés à une telle opération.

Si vous êtes contraint de déménager et que la vente précipitée de votre bien immobilier entraîne une perte financière importante : vous pouvez envisager de le louer en essayant de trouver un loyer qui couvre au moins vos frais fixes liés à la propriété.

Notez que cette règle est moins applicable aux marchands de biens, qui opèrent dans le secteur immobilier avec un modèle économique basé sur la revente de biens valorisés en peu de temps.

- Vous avez le droit de revendre une maison fraîchement acquise à tout moment, même avec un crédit en cours.

- Lors de la vente d'une résidence secondaire avant 5 ans, les exonérations de plus-values à long terme ne s'appliquent pas, et la plus-value nette sera soumise à une taxation de 34,5 %.

- La vente d'un appartement dans le cadre d'un investissement locatif avant 5 ans est également soumise à une taxation similaire à celle des résidences secondaires.

- Revendre une maison rapidement peut impliquer des obligations envers la banque prêteuse, telles que le remboursement du capital restant dû et les frais de remboursement anticipé.