L'achat ou la vente d'un bien immobilier est souvent un processus complexe et stressant. Il est marqué par plusieurs étapes clés, dont le "sous-compromis de vente" est très important. Ce terme, couramment utilisé dans l'immobilier, peut susciter beaucoup de questions. Cela est surtout vrai pour ceux peu familiers avec les procédures de vente.

Dans cet article, nous expliquerons tout ce qu'il faut savoir sur la vente sous compromis.

Sommaire

- Rappel : qu’est-ce qu’un compromis de vente ?

- Le fonctionnement d’un compromis de vente

- Qu’est-ce qu’une vente sous compromis ?

- Fonctionnement d’un sous-compromis de vente

- Conditions validité d’un sous-compromis de vente

- Avantages et inconvénients d’un sous compromis de venter

- Pourquoi avoir recours à la vente sous compromis ?

- Compromis de vente ou vente sous compromis : quelle différence ?

Rappel : qu’est-ce qu’un compromis de vente ?

Un compromis de vente immobilier est un contrat qui engage vendeur et acheteur. Ils s'engagent mutuellement à réaliser la vente d'un bien sous conditions définies. Ce document confirme l'accord sur le prix, la description du bien, et d'autres modalités. Ces modalités peuvent inclure des conditions suspensives comme l'obtention d'un prêt.

La signature du contrat oblige le vendeur à vendre et l'acheteur à acheter. Ces engagements sont valides si les clauses suspensives sont respectées. Après cette signature, l'acheteur a dix jours pour se rétracter sans pénalités. Ce délai lui permet d'annuler par lettre son achat librement.

Le compromis pave la voie à la signature finale de l'acte de vente. Cette signature chez le notaire officialise le transfert de propriété.

Le fonctionnement d’un compromis de vente

Qu'il soit sous seing privé ou authentique rédigé par un notaire, le mécanisme reste le même :

- Accord sur les conditions : Vendeur et acheteur conviennent du prix et des conditions de la vente.

- Rédaction du compromis : Le document est préparé, généralement par un notaire ou un agent immobilier.

- Signature et dépôt : Les parties signent le compromis et l'acheteur verse un dépôt de garantie.

- Délai de rétractation : L'acheteur a 10 jours pour se rétracter sans pénalités.

- Recherche de financement : Si applicable, l'acheteur dispose de 45 à 60 jours pour obtenir un prêt.

- Signature de l'acte de vente : Chez le notaire, l'acte finalise la transaction.

- Remise des clés : L'acheteur reçoit les clés une fois l'acte de vente signé.

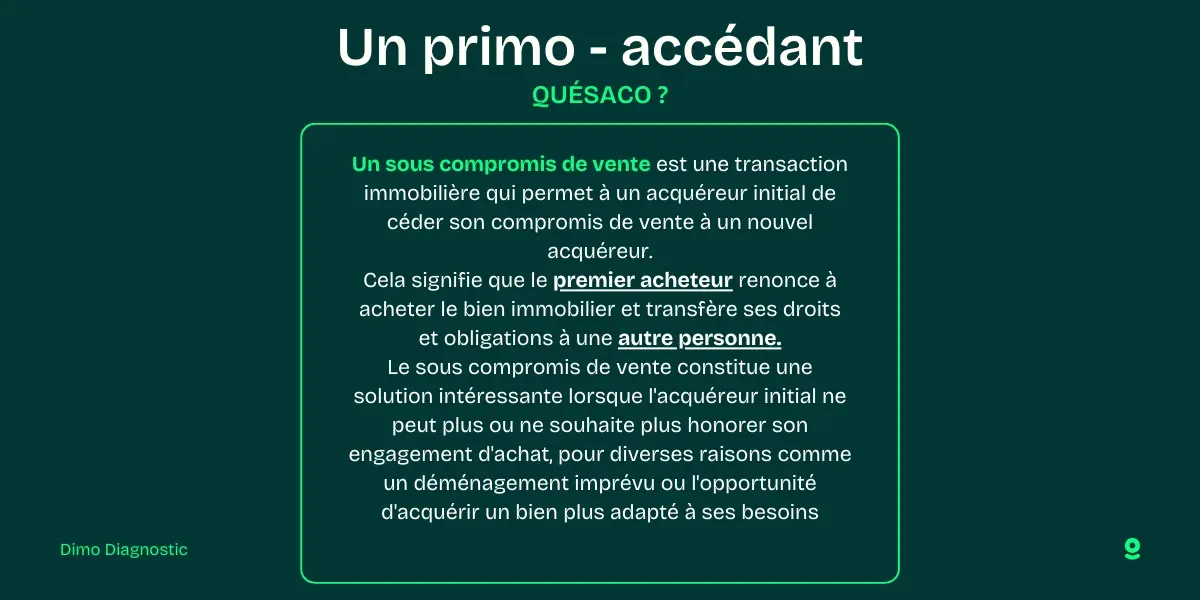

Qu’est-ce qu’une vente sous compromis ?

Montant du prêt : 200 000€

Taux maximum : 3,2%

Durée de remboursement : 20 ans

Banques sollicitées : Banque Populaire, Crédit Agricole, Société Générale

Délai pour obtenir l'accord de prêt : 45 jours

Pierre et Marie disposent donc de 45 jours pour obtenir une offre de prêt respectant ces conditions auprès d'une des 3 banques listées. S'ils n'obtiennent pas de prêt dans ce délai, ils pourront se rétracter du compromis sans pénalité.

Fonctionnement d’un sous-compromis de vente

Le sous-compromis de vente est souvent utilisé dans les transactions immobilières. C'est un dispositif où un acheteur initial (le "sous-vendeur") décide de revendre ses droits d’achat. Un nouvel acheteur (le "sous-acquéreur") se positionne sur le bien immobilier avant la finalisation de l'acte de vente original. Voici comment cela fonctionne :

- Compromis de vente initial : Un compromis de vente est signé entre le vendeur original et le premier acheteur (sous-vendeur).

- Décision de revente : Le premier acheteur décide de revendre le bien avant de conclure l'achat final.

- Sous-compromis de vente : Un nouveau compromis de vente est signé entre le premier acheteur et le sous-acquéreur. Ce document précise que le sous-acquéreur prendra la place du premier acheteur dans le compromis initial.

- Conditions et obligations : Le sous-compromis doit respecter les termes du compromis initial. Il va inclure toute condition spécifique à la nouvelle transaction. Parmi elles, on retrouve le paiement d'une somme additionnelle par le sous-acquéreur au sous-vendeur.

- Transfert de droits : Les droits et obligations du premier acheteur (sous-vendeur) vis-à-vis du vendeur original sont transférés au sous-acquéreur. Cela doit être clairement établi dans le sous-compromis pour éviter tout conflit légal.

- Finalisation de la vente : Si toutes les conditions sont remplies, le sous-acquéreur procède à la signature de l'acte de vente final. Le vendeur original effectue alors le transfert légal de la propriété.

- Clôture : Le sous-acquéreur devient le nouveau propriétaire du bien. Le sous-vendeur quant à lui reçoit la compensation financière convenue pour le transfert des droits.

Le sous-compromis de vente permet donc à un acheteur de "revendre" un bien immobilier avant même d'en devenir officiellement propriétaire. Il est souvent utilisé pour réaliser un gain financier ou se désengager d'un achat initial entamé à travers une promesse synallagmatique de vente.

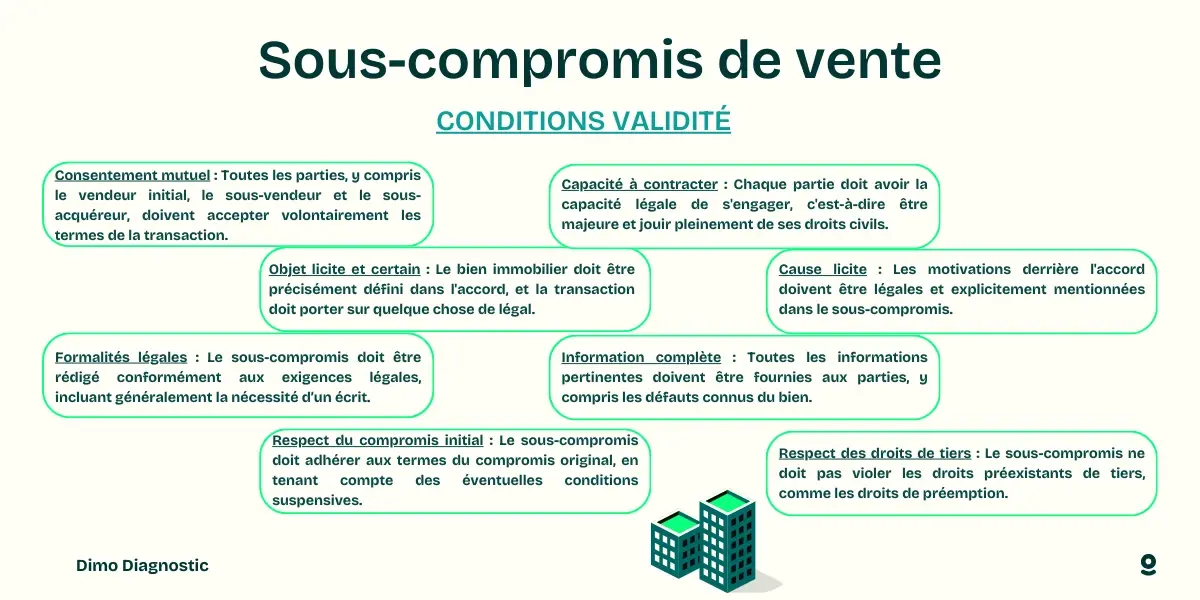

Conditions validité d’un sous-compromis de vente

Un sous-compromis de vente doit respecter certaines conditions pour être valide et contraignant légalement. Voici les principales exigences :

Il est conseillé de recourir à un notaire pour la rédaction et la validation du sous-compromis. Il va s'assurer de sa conformité avec la loi et de protéger les intérêts de toutes les parties impliquées.

Il est toutefois possible de rédiger soi-même le compromis de vente selon notre modèle. Veillez à le compléter afin qu'il s'ajuste à votre situation et ses particularités.

Avantages et inconvénients d’un sous compromis de vente

Un sous-compromis de vente permet à l'acheteur initial de revendre ses droits d'achat. Ceci se fait avant la finalisation de la transaction originale. Ce processus présente des avantages et des inconvénients.

Avantages

- Flexibilité pour l'acheteur initial : le sous-compromis offre une option de sortie. Un acheteur qui ne souhaite plus ou ne peut plus procéder à l'achat pourra récupérer son investissement et parfois de réaliser un bénéfice.

- Opportunité pour le sous-acquéreur : cela peut représenter une opportunité d'achat pour le sous-acquéreur. Notamment, si le marché immobilier a évolué favorablement entre la signature du compromis initial et le sous-compromis.

- Rapidité de transaction : Le sous-acquéreur peut bénéficier d'une procédure accélérée pour l'acquisition du bien. Le cadre juridique étant déjà en place, certaines étapes administratives sont simplifiées.

- Conservation des conditions initiales : Le sous-acquéreur peut profiter des conditions négociées initialement. Le prix d'achat eut être avantageux par rapport à l'évolution actuelle du marché.

Inconvénients

- Complexité juridique : Le sous-compromis peut introduire une complexité juridique supplémentaire. Souvent il nécessite l'intervention d'un notaire pour assurer la conformité de la transaction et la protection des droits de toutes les parties.

- Risques de non-conformité : il y a des risques que le sous-compromis ne respecte pas entièrement les termes du compromis original. Il arrive même qu'il enfreigne des droits tiers, ce qui pourrait entraîner des litiges ou l'annulation de la vente.

- Frais supplémentaires : les deux transactions (le compromis et le sous-compromis) peuvent entraîner des frais notariaux. Des taxes supplémentaires peuvent s'ajouter pour les différentes parties impliquées.

- Dépendance aux conditions suspensives : e compromis initial comprend des conditions suspensives (comme l'obtention d'un prêt). Le sous-acquéreur doit également satisfaire ou reprendre ces conditions, ce qui peut compliquer ou prolonger la transaction.

- Pression sur l'acheteur initial : L'acheteur initial reste juridiquement responsable envers le vendeur original. Il le restera jusqu'à ce que le sous-acquéreur finalise la transaction. Ceci peut générer une pression et un risque si le sous-acquéreur ne conclut pas la vente.

Un sous-compromis de vente offre flexibilité et opportunités sous certaines conditions de marché. Toutefois, il nécessite une attention minutieuse aux aspects juridiques et financiers pour prévenir les complications.

✅ Exemple : Julien a signé un compromis de vente pour acheter un appartement à 250 000€. Le compromis inclut une condition suspensive d'obtention d'un prêt immobilier de 200 000€ sur 20 ans à un taux maximum de 2,5%.

- Julien dispose d'un délai de 45 jours pour obtenir une offre de prêt correspondant à ces critères auprès d'une banque. Malheureusement, après avoir fait plusieurs demandes, la meilleure offre qu'il reçoit est un prêt de 190 000€ sur 25 ans à 2,8%.

- Bien que ne remplissant pas exactement les conditions du compromis, Julien décide d'accepter cette offre de prêt. À cause des taux ont augmenté depuis la signature. Il informe tardivement le vendeur, 60 jours après la date du compromis. Dans ce cas, le vendeur peut considérer que Julien n'a pas respecté le compromis de vente, puisque :

- Le montant du prêt (190 000€) est inférieur au minimum requis (200 000€)

- Le taux d'intérêt (2,8%) dépasse le plafond fixé (2,5%)

- Julien a dépassé le délai de 45 jours pour obtenir l'offre de prêt

Le vendeur peut donc demander la résolution du compromis et réclamer des dommages et intérêts à Julien. Ce dernier n'a pas satisfait aux conditions suspensives dans les termes prévus.

Un acheteur qui ne respecte pas les conditions du compromis peut avoir des conséquences financières graves. Comme nous l'avons vu dans cet exemple, même s'il n'est pas responsable de la situation.

Pourquoi avoir recours à la vente sous compromis ?

La vente sous compromis est courante dans les transactions immobilières. Elle offre de nombreux avantages pour le vendeur et l'acheteur. Voici les raisons principales qui motivent cette forme de vente.

Pour le vendeur:

- Sécurité de la transaction : en signant, le vendeur obtient un engagement ferme. Cela sécurise la vente pour lui et l'acheteur. Le dépôt de garantie renforce cet engagement, réduisant le risque d'échec.

- Planification financière : le vendeur planifie ses finances avec une date de vente fixée. Cela aide à gérer les transitions vers de nouvelles propriétés.

- Solution en cas de désistement : si l'acheteur se rétracte sans motif, le dépôt reste avec le vendeur.

Pour l'acheteur :

- Verrouillage du prix : en marché haussier, signer sécurise le bien à un prix fixé. Cela protège contre les hausses futures du marché.

- Temps pour le financement : le compromis offre un délai pour obtenir un prêt. Cela permet de négocier sans précipitation les conditions du prêt.

- Inspection et vérification : le compromis donne du temps pour inspecter le bien. L'acheteur vérifie tous les aspects légaux et techniques.

- Rétractation possible : l'acheteur peut se rétracter dans les 10 jours. Il peut renoncer à l'achat sans pénalité si nécessaire.

Pour les deux parties :

- Clarté et structure : le processus est clairement structuré avec des étapes précises. Cela réduit les malentendus, aidant à lisser la transaction.

- Cadre légal protecteur : le compromis est encadré par la loi. Il offre une protection juridique solide à tous les participants.

Utiliser un compromis de vente structure la transaction de manière sécurisée. Cela offre des garanties avant la finalisation, expliquant sa popularité. Il permet également d'encadrer la transaction et éviter de payer des pénalités d'annulation par exemple.

Compromis de vente ou vente sous compromis : quelle différence ?

Un compromis de vente est un avant-contrat signé entre un vendeur et un acquéreur. Il engage les parties à conclure la vente définitive d'un bien à un prix convenu. C'est la première étape juridique avant la signature de l'acte authentique chez le notaire.

Une vente sous compromis se produit quand l'acquéreur initial, après avoir signé, décide de ne pas continuer. Il cède alors son compromis à un nouvel acquéreur via un "sous compromis de vente".

Dans une vente sous compromis :

Un acquéreur initial renonce à acheter le bien immobilier. Un nouvel acquéreur reprend alors le compromis initial sans renégocier les termes. Ce nouvel acquéreur finalise la vente à la date prévue, se substituant à l'initial.

La principale différence est que le compromis est l'avant-contrat initial. La vente sous compromis quant à elle survient quand l'acquéreur initial se désengage et transfère son compromis à un autre.

Les conditions doivent être définies dès le départ pour assure une transaction rapide. Dans les cas extrêmes le compromis de vente peut être complété ou modifier à travers un avenant du compromis de vente.

- Fonction du sous-compromis : Il permet à un acquéreur initial de transférer son compromis de vente à un nouvel acquéreur.

- Transfert des obligations : Les droits et obligations de l'acheteur initial sont transférés au nouvel acquéreur.

- Avantages et inconvénients : Flexibilité pour l'acheteur initial et transaction accélérée pour le sous-acquéreur, mais avec risque de complexité juridique.

- Conditions de validité : Consentement mutuel, capacité à contracter, et objet licite et clairement défini.

- Rôle du notaire : Essentiel pour assurer la légalité et protéger les intérêts de toutes les parties.