Dans le processus d'acquisition immobilière, la conclusion du compromis de vente ou pré-contrat représente une étape primordiale. Elle précède la signature de l'acte définitif. Les parties acheteur et vendeur s'engagent à mener la transaction à son terme. Sauf en cas d'impossibilité, due à la non-réalisation d'une condition suspensive stipulée dans le contrat.

C'est pourquoi il est crucial que la rédaction des conditions suspensives soit limpide et exhaustive.

Sommaire

Qu'est-ce qu'une clause suspensive ?

D'abord la signature d'un avant-contrat

Il y a deux moments clés qui marquent la conclusion d'une opération immobilière. La première étape consiste en la signature d'un avant-contrat. Soit directement entre les parties propriétaire et acquéreur (sous seing privé), soit en présence d'un notaire ou une agence immobilière.

Ensuite, la signature du compromis de vente

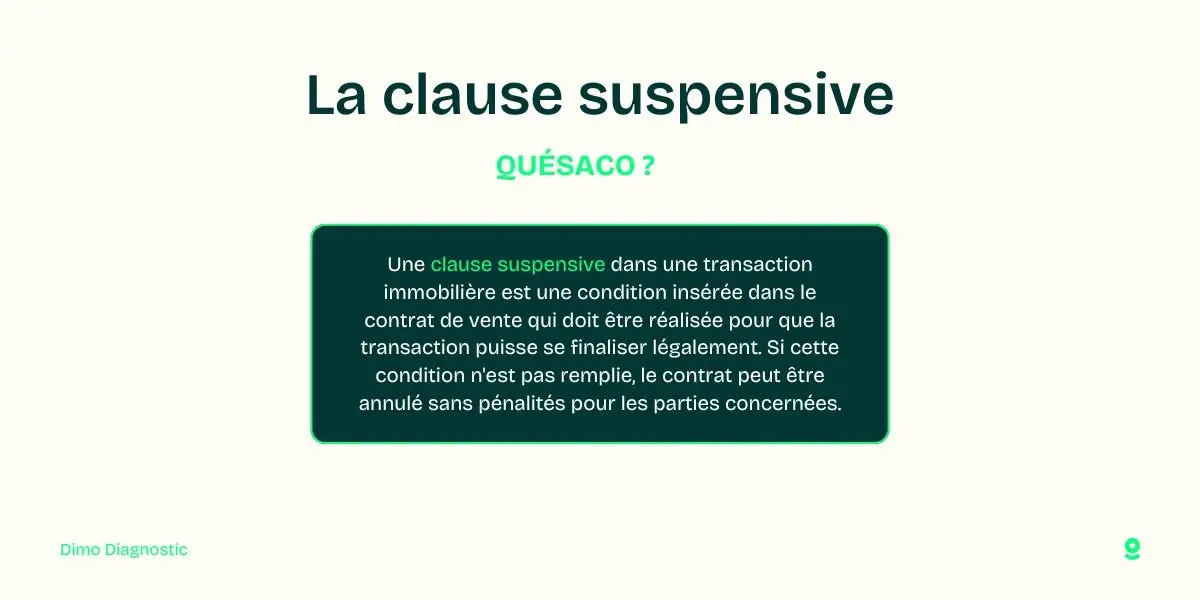

C'est lors de la signature de ce compromis de vente entre les particuliers que peuvent être incluses des "clauses suspensives". Elles sont définies librement par les parties, d'un commun accord.

Ces clauses permettent de subordonner la réalisation définitive de la vente à la réalisation ou non de certains événements. Ces derniers sont définis et limités dans le temps. Les événements peuvent être de divers types :

- obtention d'un crédit,

- d'un permis de construire,

- etc.

Ils peuvent se produire entre la signature de l'avant-contrat et celle de l'acte définitif.

Certains préfèrent rédiger par eux-mêmes le compromis de vente selon un modèle.

Les principales clauses suspensives

Condition de l'obtention du permis de construire

La finalisation de la vente peut être subordonnée à l'acquisition d'un permis de construire. Le délai mentionné doit être adéquat afin de permettre à l'acquéreur de recevoir l'approbation de l'autorité compétente.

À la soumission du dossier, ladite autorité dispose de deux mois pour traiter une demande de permis de construire pour une maison individuelle.

En cas de non-obtention du permis par l'acquéreur, la clause suspensive n'étant pas satisfaite, la vente peut être annulée sans frais supplémentaires.

L'obtention d'un prêt

Dans la grande majorité des situations, les acheteurs ont recours à un prêt bancaire pour financer leur projet immobilier. Ce recours à l'emprunt est inscrit dans la promesse synallagmatique en tant que condition suspensive principale.

Ce document fournit des détails sur le financement de l'acquisition :

- le montant total de l'offre (prix de vente, frais des professionnels prévus, frais de courtage éventuels),

- les revenus mensuels de l'acheteur,

- les caractéristiques du prêt (montant demandé, taux d'intérêt maximal, durée),

- ainsi que les institutions financières sollicitées. Le délai habituellement accordé est de deux mois.

Il arrive que l'acquéreur ne parvient pas à obtenir un financement aux conditions mentionnées. Il peut alors fournir la preuve d'au moins deux refus de crédit, ainsi il pourra rétracter du compromis de vente. Cela sans encourir de pénalité.

Il est également possible de signer le compromis de vente avant d'avoir l'accord de la banque. Cette opération comporte des risques qu'il faut envisager.

Dans le cadre de travaux

La prévision d'une condition suspensive liée à la réalisation de travaux par le propriétaire est envisageable. Il convient alors de spécifier avec précision la nature des travaux ainsi que les bâtiments ou pièces concernés par l'offre.

Projet de vente d'un autre bien

Avant d'envisager votre prochaine acquisition immobilière, la vente de votre propriété actuelle peut s'avérer nécessaire. Dans ce cas, veillez à stipuler cette condition suspensive.

Si votre bien immobilier ne trouve pas preneur, vous pourrez alors vous appuyer sur cette clause pour constater l'échec de la vente. Le constat est réalisé avec l'aide d'un notaire ou d'un agent immobilier, et ainsi annuler votre projet d'achat immobilier devient possible.

Pour une protection optimale, il est conseillé de fixer un délai suffisamment confortable afin de finaliser la vente en toute sérénité. Ainsi que d'établir un prix minimum.

Une absence de servitude

Le notaire vérifiera l'absence de servitudes telles que :

- celles d'urbanisme,

- d'utilité publique,

- de voisinage,

- ou de droit de passage lors de la préparation de l'acte définitif.

Ces servitudes, si elles rendent le bien immobilier "impropre à sa destination normalement prévisible", peuvent constituer un motif de rétractation pour l'acheteur. Elles sont soumises à une condition suspensive généralement incluse dans tout compromis de vente.

Droit de préemption de la collectivité territoriale

Dans le cadre de l'aménagement public, une commune a la possibilité d'exercer son droit de préemption sur une propriété immobilière. Elle se substitue alors tout naturellement à l'acheteur. Le notaire sera chargé d'entreprendre les démarches requises afin de vérifier que la collectivité locale n'a aucun intérêt pour ladite propriété.

Réalisation des diagnostics immobiliers

Certains diagnostics indispensables tels que :

- la détection de plomb et d'amiante pour les édifices anciens,

- ainsi que l'évaluation de la performance énergétique...

doivent être effectués par le vendeur généralement avant la conclusion du compromis de vente, et obligatoirement avant sa finalisation.

En l'absence de ces diagnostics lors de la phase préliminaire, il est vivement conseillé de les inclure comme une condition suspensive. Ceci garantira alors leur présentation et leur conformité au moment venu.

Supposons que dans notre exemple, la clause stipule que l'achat est conditionné à ce que l'acheteur obtienne un prêt immobilier. La décision de la banque doit être notifié dans un délai de 60 jours après la signature du compromis. Malgré ses efforts, l'acheteur n'arrive pas à obtenir l'approbation du prêt en raison de conditions économiques défavorables et de restrictions bancaires plus sévères. Grâce à cette clause suspensive, l'acheteur peut légitimement annuler de la transaction sans pénalités financières.

Ceci n'est possible que grâce à la condition de financement qui n'a pas été remplie.

Cet exemple illustre l'importance des clauses suspensives dans un compromis de vente. Elles offrent une sécurité juridique en permettant à l'acheteur de ne pas être engagé par un contrat. En effet, ce dernier dépend de facteurs hors de son contrôle, comme l'approbation d'un prêt bancaire.

La rédaction des clauses suspensives

Faire appel à un professionnel

En raison de leur importance, il est recommandé de rédiger avec soin les clauses suspensives d'un compromis de vente. Vous avez la possibilité de le rédiger vous-même ou de recourir à un professionnel pour garantir la sécurité de votre projet. Vous pouvez alors faire appel à un notaire, un avocat, un agent immobilier ou une agence immobilière.

En effet, un notaire vous guide et aidera à élaborer des clauses qui vous sont favorables. À cet égard, chaque partie (acquéreur et vendeur) a intérêt à faire appel à son propre notaire.

En tant qu'acheteur

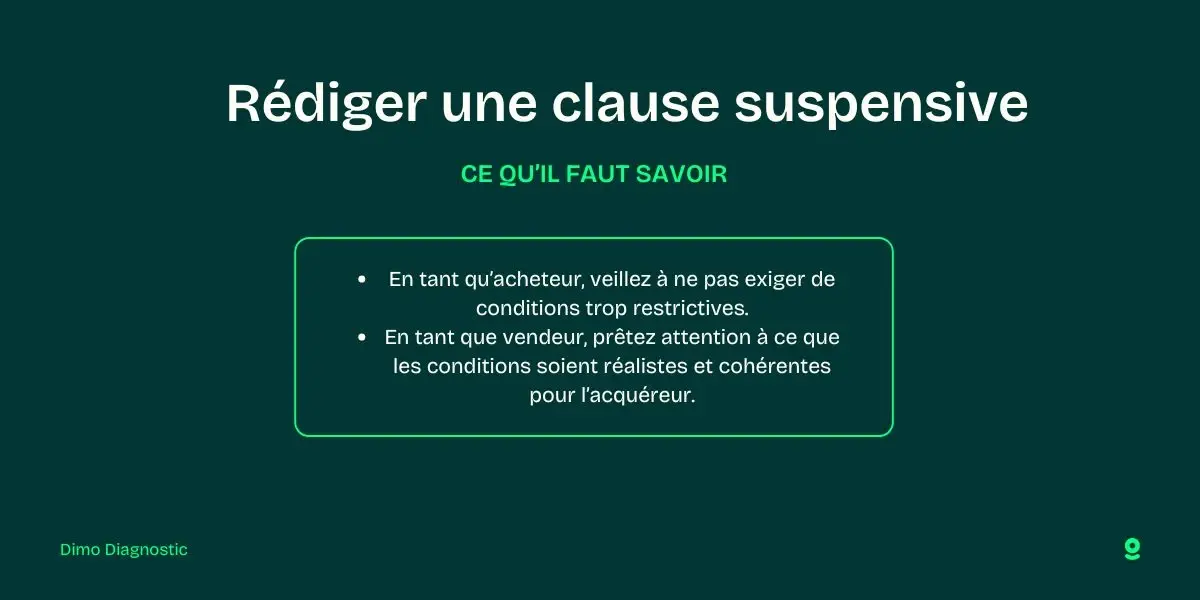

Si vous êtes un acquéreur, veillez à ne pas imposer des conditions excessivement restrictives. Bien qu'elles puissent vous protéger financièrement, elles risquent également de vous priver de l'opportunité de conclure la vente.

D'un autre côté, évitez également d'établir des conditions trop permissives. Elles pourraient ne pas vous convenir et que vous seriez contraint de respecter si l'achat se concrétise.

L'essentiel étant de ne pas regretter d'avoir signé un compromis de vente et d'en tirer le meilleur.

En tant que vendeur

Si vous exercez une activité de vente, il est probable que vous cherchiez à intégrer une clause aussi peu contraignante que possible. Da cette manière, vous n'allez pas entraver la transaction.

Cependant, veillez à ce que les conditions demeurent réalistes et cohérentes compte tenu du marché et de la situation de votre acquéreur. Dans tous les cas, il vous sera possible de passer par un avenant au compromis de vente. Ce document rend possible de modifier les termes de l'accord initial.

- Différentes clauses suspensives peuvent permettre de rompre une transaction.

- La clause généralement problématique est l'obtention d'un prêt immobilier permettant l'achat.

- Si le crédit immobilier n'est pas accordé, la garantie d'immobilisation doit être reversée à l'acquéreur.

- Pour la rédaction d'une clause suspensive, il peut être judicieux de faire appel à un notaire.

- Il est tout à fait possible de mettre en oeuvre un compromis de vente dans le cadre de l'achat d'un terrain. C'est également le cas pour un bien immobilier dans une copropriété.