Taux directeur BCE : à l’occasion des dernières déclarations du Président de la BCE Mario Draghi, nous apportons quelques précisions sur les conséquences que ce taux directeur aura sur votre crédit immobilier.

Pour connaître le taux directeur de la BCE, il faut savoir qu’il est fixé par le conseil des gouverneurs de la banque centrale européenne (BCE) et qu’il est librement établi. Pour en savoir plus sur comment cela va impacter votre crédit immobilier en 2022, lisez la suite !

Sommaire

- Taux directeur BCE : qu'est-ce que c'est ?

- Taux directeur de la BCE en hausse : les conséquences

- Comment le taux directeur BCE est-il calculé ?

- Quelle sera l’influence des taux directeurs de la BCE sur les crédits immobiliers ?

- Pourquoi le taux directeur de la BCE augmente-t-il ?

- Hausse des taux de la BCE : quel impact sur les taux d’emprunt immobiliers ?

- Hausse des taux directeurs : inégalité des ménages sur le marché de l’immobilier

Taux directeur BCE : qu'est-ce que c'est ?

Le taux directeur BCE est fixé par le conseil des gouverneurs de la banque centrale européenne (BCE). Néanmoins, sa mise en place a été facilitée par la loi organique d’adoption du traité instituant le Mécanisme européen de stabilité (MES), qui définit le principe selon lequel la BCE doit établir un taux de refinancement à titre indicatif.

Ce taux directeur vous permet de savoir combien vous allez payer au prorata des fonds que vous empruntez.

À quoi sert le taux directeur de la BCE ?

Le taux directeur BCE vous permet de savoir combien vous allez payer au prorata des fonds que vous empruntez.

" Par exemple, si le taux directeur est de 1 % et que vous empruntez 100 000 euros sur 20 ans, votre mensualité sera de 700 euros. Quant à votre échéancier mensuel, il répartira cette mensualité en 12 échéances d'un montant de 670 euros. "

Léo - Professeur d'économie 🧔♂️

Si le taux directeur est de 2 %, alors vous paierez 100 000 euros sur 20 ans, mais vous aurez une mensualité de 1400 euros. Cette somme sera répartie en 12 échéances d'un montant de 130 euros. Et, si le taux de base de votre crédit immobilier augmente, alors vous allez payer une mensualité plus élevée et devrez donc réduire le montant des échéances.

| Taux Directeur | Montant du prêt | Durée | Mensualité | Échéances mensuelles |

|---|---|---|---|---|

| 1% | 100 000 euros | 20 ans | 700 euros | 12 échéances de 670 euros |

| 2% | 100 000 euros | 20 ans | 1400 euros | 12 échéances de 130 euros |

| Taux de base augmenté | 100 000 euros | 20 ans | Montant plus élevé | Réduction du montant des échéances |

Taux directeur de la BCE en hausse : les conséquences

Prenons l'exemple d'un emprunt de 100 000 euros sur 20 ans. Vous payez une mensualité de 700 euros avec un taux directeur de 1 %.

Si le taux directeur augmente à 2 %, la mensualité augmentera à 1400 euros. Celle-ci sera répartie en 12 échéances d'un montant de 130 euros. Vous pourrez alors réduire la durée des échéances et donc amortir votre crédit plus rapidement.

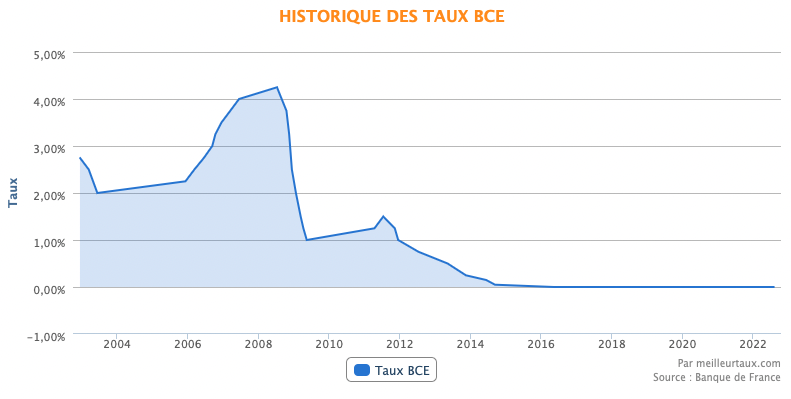

Comment le taux directeur BCE est-il calculé ?

Le taux directeur est fixé par la Banque centrale européenne (BCE) et est calculé sur la base d'un certain nombre de critères.

Le taux directeur de la BCE est fonction de l'inflation, de la croissance, ainsi que de l'économie générale et du taux d'intérêt des États membres.

Le taux directeur suit une courbe en forme de « U ». Il est généralement plus faible au début du crédit immobilier et plus élevé à son terme.

Le taux directeur est donc habituellement plus faible dans les premières années du crédit et plus élevé à son terme. Ce taux est calculé sur la base du taux préférentiel de la BCE.

Quelle sera l’influence des taux directeur de la BCE sur les crédits immobiliers ?

Avec de nouveaux records d’inflation enregistrés en juillet 2022 au sein de l’Union Européenne, la BCE (Banque Centrale Européenne) a décidé de porter un coup supplémentaire à l’économie.

En effet, c’est la première fois depuis près de 10 ans qu’elle réhausse son taux directeur de 0 à 0.5 %. On sait que les conditions de crédits s’étaient resserrées ces derniers mois, mais cette nouvelle vient à nouveaux mettre le secteur immobilier en difficulté.

Voici plus de détails !

Pourquoi le taux directeur de la BCE augmente-t-il ?

La guerre en Ukraine, engendrant une crise énergétique inédite, a ainsi provoqué une hausse spectaculaire de l'inflation dans la zone euro. En effet, l'inflation est en hausse depuis le début de l'année 2022, avec une hausse moyenne de 8,6 % sur un an en juin dans l'ensemble de l'Union européenne.

La BCE doit agir rapidement pour maintenir l'inflation à un taux sain de 2 %.

➡️ Si la France plafonne à 5,8 %, les prix de certains autres pays pourraient augmenter de plus de 10 %. La BCE a donc décidé d'augmenter le taux d'intérêt auquel les banques commerciales empruntent de l'argent, afin de ramener un peu de calme sur le marché.

Si les consommateurs doivent payer plus pour emprunter de l'argent, ils devraient dépenser moins. S'ils dépensent moins, les prix devraient baisser.

Hausse des taux de la BCE : quel impact sur les taux d’emprunt immobiliers ?

Le coût de votre crédit immobilier est impacté directement par la hausse du taux immobilier et la hausse du taux directeur BCE, aussi appelé taux de refinancement. En haut de la chaîne bancaire, ce taux s’applique de la banque centrale vers les banques commerciales, puis des banques commerciales vers les particuliers et les entreprises comme vous et moi.

Pour synthétiser, lorsque le taux de refinancement de la BCE augmente, les taux des emprunts immobiliers augmentent à leurs tours.

C’est pourquoi particuliers ont plus de mal à emprunter pour acheter un bien immobilier en France. En conséquence, les taux bruts des crédits immobiliers européens devraient connaître une forte augmentation pouvant atteindre jusqu’à 3 % (actuellement à moins de 2 %) d’ici à la fin de l’année 2022.

Hausse des taux directeurs : inégalité des ménages sur le marché de l’immobilier

En effet, avec cette augmentation du taux directeur de la Banque Centrale Européenne, les conditions d’emprunts vont devenir plus drastiques :

- Un taux d’endettement limité à 35 % des revenus nets

- Une durée de remboursement maximale fixée à 25 ans.

Malheureusement, c’est le taux d’usure mixé à la hausse du loyer de l’argent qui risque d’exclure la plus grande partie des acheteurs immobiliers.

Il est important de noter qu’une banque ne peut suspendre un crédit immobilier à un taux supérieur au taux d’usure. Cependant, ce dernier est sur un rapprochement sensible avec les taux de crédit à prévoir pour cette fin d’année 2022.

Le prix de l’immobilier va-t-il baisser en 2023 en France ?

Cette hausse des taux directeurs de la BCE pourrait causer une inversion de la courbe des prix de l’immobilier français. En effet, avec des taux d’intérêt plus élevés, certains ménages devraient renoncer à leur achat.

De plus, toutes les personnes qui n’auront plus accès à leur crédit vont, eux aussi, devoir attendre pour concrétiser leur projet. Une baisse de la demande devrait donc faire baisser les prix de l’immobilier.

Une baisse des prix de l’immobilier peut aussi être favorisée par d’autres facteurs :

- ✅ les impacts du DPE

- ✅ la généralisation de la mise en place des plafonds de loyers dans les villes en zone tendues.

Cependant, en réalité, il est plus probable d’observer un ralentissement de l’augmentation des prix de l’immobilier français plutôt qu’une inversion de la courbe des prix. L’offre immobilière étant trop faible actuellement en France, un scénario de recul des prix semble exclu ou bien d'effectuer un rachat de crédit immobilier.

Avec des taux directeurs en hausse, un resserrement des conditions d’emprunt et des prix de l’immobilier toujours élevés, il n’est pas simple d’emprunter auprès des banques pour financer son projet immobilier. Dans un tel contexte, nous vous conseillons de vous faire aider par un expert en financement immobilier.

- Le taux directeur BCE est fixé par le conseil des gouverneurs de la banque centrale européenne (BCE).

- Le taux directeur BCE permet de déterminer le montant à payer en fonction des fonds empruntés.

- Une hausse du taux directeur de la BCE entraîne une augmentation des mensualités des crédits immobiliers.

- Le taux directeur de la BCE est calculé en fonction de l'inflation, de la croissance économique et du taux d'intérêt des États membres.

- Les conditions d'emprunt deviennent plus strictes avec l'augmentation de ce taux BCE.