Pourvoir achat immobilier : Avez-vous envisagé d'acheter votre résidence principale ou secondaire ? Vous souhaitez investir dans l'immobilier local ? Vous avez peut-être entendu parler du pouvoir d'achat. Celui-ci va influencer votre projet ainsi que le type de bien que vous allez acheter. Comment est-il calculé ? Comment peut-on l'augmenter ?

Dimo Diagnostic vous dit tout ce que vous devez savoir sur ce sujet !

Sommaire

Qu'est-ce que le pouvoir d'achat immobilier ?

La relation entre le prix et le revenu détermine la capacité d'achat

Le pouvoir d'achat d'une personne mesure la quantité de biens et de services qu'elle est capable d'acheter avec son revenu. Le pouvoir d'achat d'un revenu n'est pas simplement déterminé par le niveau du revenu, mais aussi par celui des prix. Par conséquent, le pouvoir d'achat d'un revenu est lié à son niveau de prix, même si son revenu est fixe.

Le même montant de revenu augmente lorsque les prix de la consommation diminuent, tandis que le montant des gains diminue lorsque les premiers diminuent.

Un bien peut être offert parce que votre revenu a augmenté, ou il peut être offert parce que son prix a diminué. Il est possible que votre pouvoir d'achat diminue même si votre revenu n'a pas diminué !

La même somme d'argent ne pourra pas acheter la même quantité de produits - ou même la même quantité de produits de moindre qualité. Si les prix ont augmenté alors que les revenus ont augmenté, votre pouvoir d'achat peut diminuer simultanément.

En général, plus votre pouvoir d'achat est élevé, plus votre foyer sera confortable.

En analysant le pouvoir d'achat sur une année donnée, il faut reconnaître que soit le revenu du ménage est trop faible, soit le prix des biens et services est trop élevé. Une partie importante de la dernière élection présidentielle a été consacrée au pouvoir d'achat, et cette tendance va se poursuivre dans les mois à venir.

Lorsque les prix augmentent pour les produits de première nécessité, les matières premières, les salaires... il y a une diminution de la capacité d'achat. Lorsque les recettes augmentent par rapport aux prix, la capacité d'achat augmente, et inversement. Si les recettes sont plus faibles et que les prix augmentent, le pouvoir de subventionnement est plus faible même si les ménageries françaises continuent à le faire.

Comment calculer le pouvoir d'achat immobilier ?

Il est important de tenir compte de la capacité d'un individu à emprunter de l'argent et du prix d'une unité immobilière par mètre carré dans une ville donnée pour calculer le pouvoir d'achat d'un ménage.

Les éléments suivants sont pris en compte dans le calcul de la capacité d'emprunt :

- Si vous empruntez avec un coemprunteur, votre calcul sera impacté, notamment parce que vos revenus se cumulent si vous empruntez avec un coemprunteur.

- Les revenus, pensions, primes, etc. d'une personne.

- Diverses autres sources de revenus (prestations de retraite, loyers générés par des investissements locaux, etc.

- Les charges liées au foyer (prestation alimentaire reçue, crédit à la consommation en cours, autres crédits immobiliers).

- Si vous êtes propriétaire d'une résidence secondaire et que vous louez votre résidence principale, vous avez alors un bail de résidence.

Pour connaître votre potentiel pouvoir achat immobilier, il est également nécessaire de savoir quel est le taux d'intérêt du prêt hypothécaire, car il aura une incidence sur le coût total du prêt, et donc sur le montant de vos mensualités.

Le pouvoir achat immobilier d'un ménage est calculé en divisant sa capacité d'emprunt par le prix moyen au mètre carré de son logement. Le prix de l'immobilier est le prix du mètre carré en euros constants 2017. Le revenu mensuel est le montant de revenu mensuel disponible en euros constants 2017.

Le crédit est calculé pour une durée de 20 ans, sans apport personnel, et le taux d'assurance est de 0,36%. Les taux de crédit sont les taux de crédit annuels moyens au domicile des particuliers.

Les prix des loyers et des biens immobiliers

Il est beaucoup plus cher d'acheter un appartement à Paris que dans la moyenne nationale. Le prix moyen d'un appartement par mètre carré est de 32 € pour la location et de 11 074 € pour l'achat.

En voyant ces chiffres, on ne peut pas acheter un appartement ou une maison dans la capitale si les revenus du foyer sont insuffisants.

Malgré le ralentissement du marché immobilier, le marché n'a pas encore atteint son point le plus bas.

En France, vous trouverez le même emplacement dans des petites villes comme Orléans, Angoulême et Carcassonne que dans de grandes villes comme Lyon et Strasbourg. Que ce soit dans une petite ou une grande ville, il est nécessaire de trouver un loyer ou un crédit adapté à vos revenus afin de maintenir un mode de vie confortable et une capacité d'achat intéressante.

Il est significatif que la dynamique du marché immobilier (et donc l'augmentation des prix de location des appartements et des maisons) ait un impact sur le budget des foyers français. Il n'existe pas de loueur dynamique dans le compte en ligne pour les achats (crédit, emprunt, paiement du compte).

Cependant, il n'est disponible que pour les locations, pour le paiement des loyers, et non pour les achats. Il est difficile pour les Français de mettre de côté le pouvoir d'achat alors que l'immobilier en France soustrait une grande partie du budget.

Comment augmenter la capacité d'achat immobilier ?

Vous souhaitez donner vie à votre projet immobilier ? Il existe des solutions pour vous aider à augmenter votre capacité d'emprunt et donc votre capacité d'achat immobilier.

Les meilleurs taux hypothécaires sont disponibles

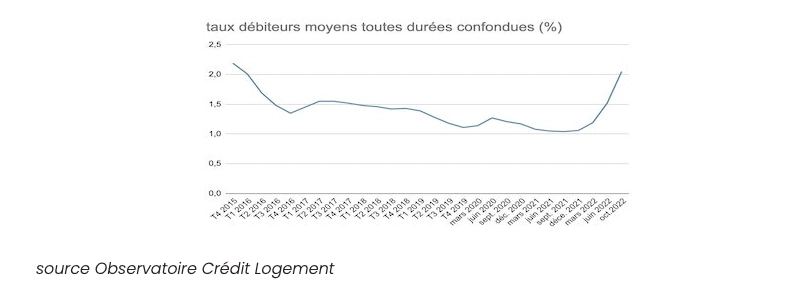

Comme vous l'avez certainement vérifié, les taux d'intérêt fluctuent dans le temps (ils ont atteint un seuil historiquement bas au début de l'année 2022 avant de repartir à la hausse), mais ils fluctuent également en fonction des banques. Mais cela n'est pas sans conséquence. Le coût de votre prêt sera réduit lorsque vous diminuerez le taux d'intérêt.

Demander un prêt

Afin de réduire le prix global du crédit, le prêt aidé est une solution alternative. Par exemple, le prêt PTZ vous permet de financer jusqu'à 40% de votre projet sans intérêt (avec des plafonds en fonction de la nature du bien et de sa localisation). Vous pouvez également emprunter plus et donc acheter plus grand en réduisant le prix du crédit.

Trouver le meilleur fournisseur d'assurance-crédit

Un deuxième facteur qui a un impact sur le prix de votre crédit est votre assurance emprunteur. Sollicitée par votre banque, elle vous coûtera plus cher et augmentera votre taux d'intérêt, réduisant ainsi votre capacité d'emprunt et pouvoir achat immobilier. La possibilité de passer d'un type d'assurance de prêt à un autre est désormais disponible à tout moment afin de faire baisser le taux d'assurance et le prix global du prêt.

Elargir son apport personnel

Pour votre crédit immobilier, il est recommandé d'avoir une bonne cote de crédit. Combiné à un prêt hypothécaire, le score de crédit vous permet d'acheter des biens plus importants. Dans certaines circonstances, faire une demande de prêt sans apport personnel devient de plus en plus difficile.

La meilleure façon d'augmenter vos chances d'obtenir une offre de prêt est de faire appel à vos proches, de leur demander de vous aider ou de souscrire à un service de PTZ qui peut vous aider. Par rapport aux seconds-accédants qui revendent un bien avant d'en acheter un nouveau, la quantité de personnel de soutien est plus fiable pour les primo-accédants.

Augmenter la durée du prêt immobilier

Les prêts à court terme sont les plus avantageux, mais ils ont aussi des taux de remboursement plus élevés, ce qui affecte votre taux de remboursement. Parfois, il est préférable d'obtenir des conditions de crédit moins favorables, mais d'élargir le montant du remboursement pour pouvoir emprunter davantage.

Les crédits aux consommateurs doivent être remboursés

Dans le calcul du prêt final, le prêt personnel est pris en compte. Un remboursement anticipé peut être envisagé comme réduisant votre taux d'intérêt et vous permettant ainsi d'emprunter plus d'argent. Il est facile de comprendre comment cela affectera le montant que vous souhaitez emprunter pour votre projet immobilier en effectuant une simulation de prêt.

Le choix d'une ville moins chère

Vous pouvez également jouer sur les durées d'emprunt, attendre que le taux du crédit immobilier baisse, comparer les taux de crédit immobilier, ou encore jouer sur l'assurance emprunteur. Mais n'oubliez pas que le marché de l'immobilier a une forte influence sur votre pouvoir d'achat. Le prix au m2 peut être réduit sur une résidence principale, ce qui permet d'obtenir un logement plus grand.

Si vous décidez de dépenser de l'argent dans un investissement locatif, n'oubliez pas que la gestion locative vous permet de déléguer complètement la responsabilité de l'emplacement de votre bien et d'acheter dans les endroits où les marchés sont les plus favorables.

Qui est concerné par le pouvoir d'achat immobilier ? 😉

Le pouvoir achat immobilier est légitimement au cœur de nos préoccupations.

Le revenu d'une personne doit lui permettre de satisfaire ses besoins primaires :

- Se nourrir

- S'éclairer, se chauffer, se laver

- Se déplacer, se divertir, s'instruire, se cultiver...

En somme, pouvoir vivre en liberté et en sécurité, que ce soit sur le plan physique, culturel ou financier. Une priorité doit être donnée à la question de la capacité d'achat car l'inflation affecte quotidiennement les finances de tous les Français.

L'IFOP et Finfrog ont réalisé une étude pour le Parisien révélant que 49% des ménages gagnant 2000 euros nets n'ont pas plus de 100 euros sur leur compte bancaire au 10 du mois ! Cette alerte est d'autant plus préoccupante que l'objectif de " prime inflation " du gouvernement correspond au revenu mensuel de 38 millions de français. En France, une politique interventionniste est également nécessaire pour maintenir le pouvoir d'achat sans contester une aide de première nécessité.

Comment est le pouvoir d'achat immobilier en France en 2023 ? 😉

En 2022, les Français de métropole auront accès à une logement de 80 mètres carrés, soit 4 mètres carrés de moins qu'en 2021.

Le pouvoir d'achat immobilier des Français diminue en 2022, selon le Conseil supérieur du notariat, en raison de la hausse des taux d'intérêt et des prix. Avoir un revenu mensuel de 80 mètres carrés et finir sur 20 ans avec un niveau de revenu élevé est une chance sans précédent en 2021. Une chute record depuis 15 ans.

Il stagne depuis 2018 autour de 85 mètres carrés, après une décennie de forte croissance, il était de 58 mètres carrés en 2008. Il s'agit du point le plus bas jamais enregistré. Selon Thierry Delesalle, notaire en charge des statistiques d'immobilisation de Paris et de l'Isle-de-France, le coup de feu en 2022 sera le résultat d'une augmentation cumulée des prix, plus forte que l'inflation plus quasi, et d'une hausse des taux d'intérêt.

Les maisons dont les prix ont augmenté depuis le covid sont celles qui ont subi la plus forte érosion du droit d'achat immobilier. Vous pouvez acquérir une maison ancienne de 113 mètres carrés pour 1 300 euros par mois pendant 20 ans, soit 10 fois moins qu’en mars 2021.

Dans le cas des appartements anciens, la surface finançable à 20 ans si vous payez 800 euros par mois est de 43 mètres carrés, soit moins qu'en 2021 si vous réalisez une vente dans les neuf premiers mois de l'année. En réponse aux remarques des notaires, il est apparu que la loi Climat et résilience avait un effet néfaste sur la localisation des logements les plus économes en énergie.

Les conditions actuelles du marché ne permettent pas de stabiliser les taux d'emprunt, ce qui entraîne une augmentation constante

Les courtiers prévoient une hausse significative. C'est une période difficile pour les acheteurs, car leur pouvoir d'achat immobilier diminue. Par exemple, un crédit de 200 000€ sur 20 ans génère actuellement 73 229€ d'intérêts (taux nominal de 3,29%), comparé à 20 749€ fin 2021 (taux nominal de 1%).

Auparavant, le facteur de blocage résidait dans sa révision trimestrielle, mais depuis le 1er février 2023, le taux est désormais mensualisé. Cependant, sa croissance plus rapide contribue à alimenter la hausse des taux d'emprunt, car les banques peuvent ajuster plus fréquemment leurs barèmes.

Cette évolution constante des taux d'emprunt immobilier nécessite une attention particulière de la part des acheteurs. Il est essentiel de bien se renseigner et de prévoir ces augmentations lors de l'établissement de son budget immobilier. En restant informé des évolutions du marché et en s'adaptant aux nouvelles conditions, les acheteurs pourront mieux anticiper ces changements et prendre des décisions éclairées pour leur projet immobilier.

Quelle est la différence entre pouvoir achat immobilier et capacité d’emprunt ?

Il définit la quantité de m2 que vous pouvez acheter. Il définit le montant du prêt hypothécaire auquel vous pouvez prétendre en fonction de vos revenus et de vos dépenses.

- Le pouvoir d'achat détermine la capacité d'achat d'un particulier.

- Il se calcule selon les revenus perçus et les prix en vigueur.

- Il est intéressant de se positionner sur des taux d'intérêts avantageux sur le long terme.

- Le début de l'année 2023 laisse présumer une hausse des taux d'intérêts.