Garant immobilier : l’obligation d’un garant pour louer un appartement est une disposition de la loi du 6 juillet 1989. Elle est applicable si l’appartement que vous voulez louer est situé dans une copropriété soumise à la loi du 10 juillet 1965.

Vous vous demandez si vous devriez avoir un garant pour votre location d’appartement ? Les proprios sont-ils plus accommodants avec cette garantie ? Voici quelques points à savoir avant de signer le bail.

Sommaire

Qu'est-ce qu'un garant immobilier ?

Un garant (ou caution) est une personne qui s'engage à rembourser le propriétaire en cas de défaillance du locataire. Il devra donc payer à votre place les loyers et charges en cas de défaut de paiement, mais aussi toutes les réparations et les frais de remise en état.

Ce n’est pas pour autant que le propriétaire va lui confier la gestion des lieux. Le rôle du garant est purement financier et il n’a pas voix au chapitre pour tout ce qui concerne l’entretien courant de l’appartement.

Attention à ne pas faire l'amalgame entre la caution et le dépôt de garantie achat immobilier. En effet, le dépôt de garantie correspond à la somme d'argent que le locataire avance au bailleur. Ceci, dans le but d'assurer la couverture des possibles dégâts causés dans la propriété."Le garant immobilier est une pierre angulaire dans le processus locatif, offrant sécurité et confiance aux propriétaires, tout en facilitant l'accès au logement pour les locataires." - Tom Véa, expert immobilier pour Dimo Diagnostic

Les dépenses de garantie

Le propriétaire n’a pas le droit d’exiger une garantie équivalente à plus du trois mois de loyer. Cependant, s’il a besoin d'un garant pour la location d’un appartement, il peut prendre en compte les revenus du futur locataire dans les calculs de revenus habituels.

Si vous êtes locataire d’un appartement en copropriété, vous pouvez demander qu'un loyer minimum soit fixé dans votre contrat de bail. Ce loyer minimum doit être proportionné au prix du marché et doit être approuvé par le conseil d'administration du syndicat.

Qu'est-ce qu'une caution ?

Une caution est un garant de la bonne exécution du contrat de bail en cas de défaillance de l'un des contractants. C'est une personne qui s'engage à payer le loyer en cas de défaut de paiement, pour le compte du locataire ou du bailleur. Elle peut également intervenir en cas de litige entre bailleur et locataire.

Le fait qu'un bailleur n'ait pas besoin d'un cautionnement n'implique pas que le locataire ait le droit d'en demander un pour son appartement. Le bailleur ne peut pas imposer le cautionnement d'un tiers, même s'il est obligatoire en fonction de la loi.

Le cautionnement est un système assez répandu et il est conseillé de demander la caution équivalente à au moins trois mois de loyer, voire plus si on est locataire d’un appartement en copropriété.

Si l'on est locataire d’un appartement en copropriété, le bailleur peut prendre en compte les revenus du demandeur pour calculer le cautionnement.

Quelle est la différence entre un garant et une caution ?

Le garant est une personne qui s'engage à payer le loyer du locataire en cas de défaillance de celui-ci. Le bailleur n'est pas obligé d'accepter le garant, il peut décider d'utiliser plutôt la caution, qui est un moyen de garantir le paiement du loyer.

La différence entre les deux réside dans le fait que la caution est une clause du contrat de bail, alors que le garant n'a pas de rôle à jouer dans le contrat lui-même.

Quelles sont les conditions pour être garant immobilier ?

Le garant doit être majeur et ne pas être interdit bancaire. La caution doit aussi avoir le même domicile que le locataire.

La caution n'a pas besoin d'être solvable, mais il peut demander des justificatifs de ressources comme un extrait de compte ou une attestation d'assurance-vie.

En général, la caution est définie par un contrat de caution.

Que se passe-t-il si la caution ne paie pas ?

Si la caution ne paie pas, le bailleur peut demander à son assureur de lui verser une indemnité. Cependant, le montant de celle-ci ne sera pas forcément couvert par l'assurance.

Il est conseillé de consulter un avocat pour savoir ce qu'il faut faire en cas de non-paiement par la caution.

Si vous êtes locataire et que votre bailleur va devoir payer une somme d’argent qui n’est pas couverte par son assurance, il peut vous demander de régler une partie du montant.

Qu'est-ce qu'un acte de cautionnement ?

Le cautionnement est un acte juridique qui lie un garant à un bailleur.

Le garant s'engage à payer la caution si le locataire ne respecte pas ses engagements.

L'acte de cautionnement comprend les noms et prénoms du garant, son domicile et le montant du cautionnement.

Il n'est pas nécessaire de passer par un avocat pour signer un acte de cautionnement.

Les documents à fournir d’un garant immobilier

Pour assurer l'exécution d'un contrat de cautionnement, les parties signataires doivent fournir certaines pièces (document garant location) :

- le cautionnement

- l’attestation de domicile du bailleur

- le contrat de location de l’appartement

- le contrat de location de l’immeuble

- la copie du bail signé avec le locataire

- la copie du contrat d'assurance du logement en cours de validité

- le certificat d'immatriculation du bailleur ou de son garant

- les justificatifs des ressources du locataire et du garant ou leurs attestations

- le cas échéant, les justificatifs de l’existence d’un patrimoine immobilier dont le garant est propriétaire

- le cas échéant, les justificatifs de l’existence d’un patrimoine mobilier dont le garant est propriétaire

Quelles sont les conditions de paiement de la garantie ?

Les parties sont censées conclure un « contrat de cautionnement ». C’est-à-dire un accord qui définit les modalités de paiement du montant de la garantie.

La garantie est dite personnelle lorsque le garant verse la garantie en espèces à l’organisme qui réalise le prêt, sans passer par le locataire.

La garantie est dite solidaire quand elle est versée par le garant à l’organisme qui prête et qu’elle est ensuite reversée au locataire : le locataire n’est pas garant, il ne verse pas de garantie.

La garantie est dite indivisible quand le garant ne perçoit qu’une seule somme du locataire ou de l’organisme qui réalise le prêt. Autrement dit, il ne peut pas demander au locataire une somme en excédent du montant de la garantie.

Que faire quand on n'a pas de garant immobilier ?

Le locataire peut être contraint à l’absence de garant pour plusieurs raisons. Il peut s’agir d’un nouveau locataire (le propriétaire ne peut pas le connaître suffisamment pour lui demander de lui fournir une garantie). Le locataire peut aussi être une personne morale et ne pas avoir les moyens d’engager une personne physique.

Dans ces deux cas, le locataire peut demander à être dispensé de la présentation d’une garantie. Le propriétaire peut accepter ou non l’absence de garant. Dans le cas où il accepte, il doit en informer la banque avant que la demande de prêt ne soit envoyée.

Si le propriétaire refuse de dispenser le locataire de la présentation d’une garantie, il doit écrire à la banque pour lui dire qu’il ne veut pas que le prêt soit accordé. En effet, la banque a un droit d’exiger une garantie afin que le locataire ne soit pas en mesure de rembourser le prêt et n’ait ainsi pas d’autre choix que de vendre la propriété au bénéfice du créancier.

Si le propriétaire accepte l’absence de garantie, il doit faire bien attention. Il doit examiner la situation financière du locataire avec attention. Le locataire peut mentir sur sa situation financière, et donc être en mesure de quitter les lieux sans payer ses dettes. Comme le propriétaire ne peut pas demander une garantie, il n’a pas de recours en cas de non-paiement.

Dans un cas comme celui-ci, il faut savoir que la banque peut refuser de prêter l’argent à la personne qui n’a pas de garantie. Elle pourrait aussi demander un montant plus important, ou même refuser tout prêt.

En effet, la banque n’est pas obligée d’accorder le prêt. Elle doit par contre servir d’intermédiaire entre le propriétaire et le locataire. Elle est tenue de les informer des conditions du prêt et de fournir tous les documents nécessaires pour la transaction.

Comment trouver un garant immobilier ?

Vous pouvez parler de votre situation aux membres de votre famille et vos amis. Ils pourront peut-être vous aider à convaincre la banque de vous accorder le prêt.

La banque peut demander un garant immobilier si le locataire n’a pas un revenu, par exemple s’il est étudiant. La banque peut également demander un garant immobilier si le locataire a déjà quitté un prêt en cours de paiement. Dans ce cas, la banque doit avoir une garantie que le prêt sera remboursé.

Le garant doit payer une somme qui correspond à la dette du locataire si ce dernier ne rembourse pas le prêt. Cette somme restera à la banque jusqu’au moment où le prêt aura été remboursé. Ensuite, la banque donnera l’argent au garant.

Si le locataire ne paie toujours pas le prêt, le garant doit rembourser la dette. Cela signifie que le garant risque d’avoir à payer une somme beaucoup plus importante que celle qu’il a dû verser au départ.

La famille peut-elle se porter garant ?

La famille peut se porter garant pour les personnes qui ont des problèmes de revenus ou qui font face à des problèmes avec leur dossier de crédit. La banque peut aussi demander un garant si le locataire est étudiant.

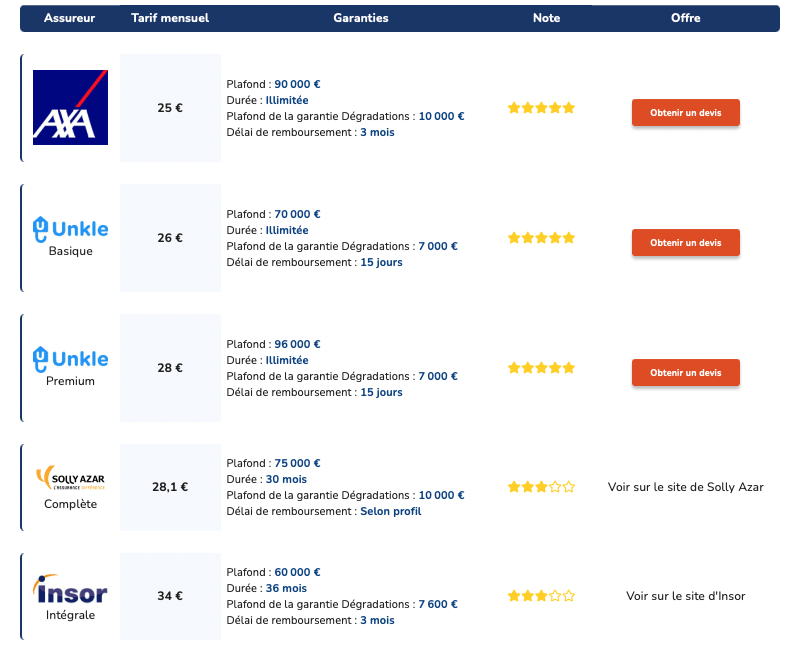

Assurance loyers impayés : une alternative

Une assurance loyers impayés est une alternative à la marge de crédit. Il s’agit d’un contrat entre un locataire et un courtier en assurance, qui s’engage à verser le loyer au propriétaire si le locataire ne peut pas payer.

La plupart des assurances loyers impayés exigent que le locataire ait une marge de crédit. Cela signifie qu’il doit être capable de rembourser les coûts associés à la marge de crédit, comme les intérêts, les frais de dossier et l’assurance prêt hypothécaire.

Une assurance loyers impayés coûte à partir d’environ 1,5 % du montant du loyer.

- Il se porte caution pour un locataire ou un emprunteur.

- Il assure le paiement du loyer ou du prêt en cas de défaillance.

- Il peut être un membre de la famille, un proche ou une société de cautionnement.

- Sa solvabilité et sa capacité à assumer les responsabilités financières sont vérifiées.

- Son engagement prend fin lorsque les obligations sont remplies ou lorsque le bail ou le prêt se termine.