Crédit immobilier nouvelles règles. Le secteur immobilier, actuellement en phase de stagnation notable, attendait avec impatience les nouvelles directives concernant le crédit immobilier. Ces dernières ont été examinées en profondeur lors de la récente réunion du Haut Conseil de stabilité financière, présidée par Bruno Le Maire.

L'accent a été mis sur l'analyse des critères d'octroi de crédits immobiliers. Un sujet d'autant plus pertinent que l'on observe une diminution significative dans la production de ces crédits. Cela comparativement aux chiffres de 2022.

Sommaire

Les changements pour le crédit immobilier

Les travaux de rénovation énergétique majeurs

Les prêts de plus de 10 %

Dans une démarche proactive visant à encourager les initiatives de rénovation énergétique, le Haut Conseil a apporté une modification aux conditions de financement.

Désormais, pour les projets où les travaux de rénovation représentent plus de 10 % du coût. La durée maximale de remboursement du prêt peut s'étendre jusqu'à 27 ans.

C'est une avancée notable comparée à la précédente condition de 25 % du coût total pour bénéficier d'un tel allongement.

Les autres prêts

Pour les autres catégories de prêts immobiliers, la durée de remboursement reste limitée à 25 ans. Une exception est faite de certains cas particuliers, tels que :

- la vente sur plan, où l'étalement peut également atteindre 27 ans, incluant une période de différé de remboursement de deux ans.

Les intérêts du prêt-relai

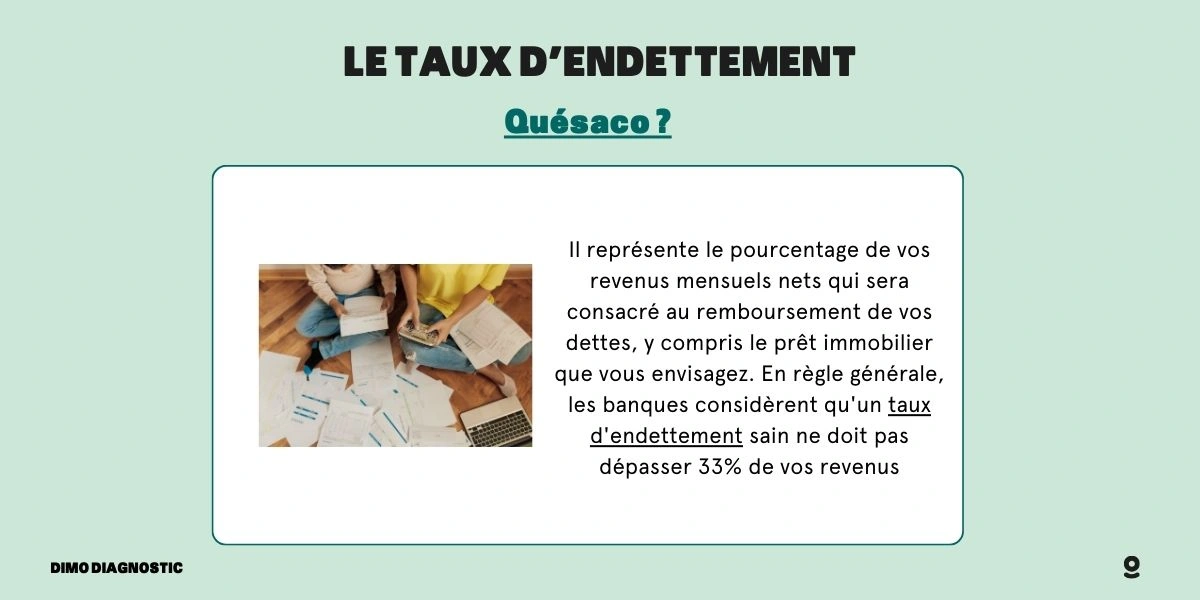

Calcul du taux d'endettement

Désormais, les établissements de crédit peuvent ne pas inclure les intérêts de ces prêts dans l'évaluation du taux d'endettement de l'emprunteur. Cette exception s'applique lorsque le montant du prêt-relai est inférieur ou égal à 80 % de la valeur du bien immobilier en vente.

Cette décision vise à alléger le fardeau financier des emprunteurs dans certaines situations. Auparavant, les intérêts de ces prêts étaient systématiquement inclus dans les charges du ménage. Cela afin de déterminer le taux d'endettement, qui est plafonné à 35 % (assurance comprise).

Une meilleure flexibilité

Cette nouvelle approche permet une plus grande liberté dans l'évaluation de la capacité de remboursement. Ce qui favorise ainsi l'accès au crédit sous des conditions plus souples.

Les cas de dérogations

En septembre 2023, le Haut Conseil de Stabilité Financière a observé une utilisation modérée de la flexibilité accordée aux banques. Afin qu'elles se régulent dans l'octroi des crédits immobiliers.

Des marges renégociées

Fixée à 20 %, a été utilisée à hauteur de 14,3 % au troisième trimestre de l'année. Cette disposition permet aux banques de s'écarter des critères standards de prêt :

- un taux d'endettement maximal de 35 %

- et une durée de prêt ne dépassant pas 25 ans

Cela pour un cinquième de leur portefeuille de prêts immobiliers. Néanmoins, certaines conditions doivent être respectées :

- 70 % de cette marge est destinée aux emprunteurs acquérant leur résidence principale,

- dont 30 % sont réservés aux primo-accédants.

Une nouveauté pour fin 2023

Auparavant, les banques devaient adhérer rigoureusement à cette limite chaque trimestre. Cependant, le HCSF propose désormais une approche plus souple en étalant l'application de cette dérogation sur trois trimestres glissants.

Une révision des dossiers

Un réexamen des dossiers

Le Haut Conseil de Stabilité Financière, dans une démarche visant à renforcer la transparence et l'accès équitable au crédit immobilier, a récemment approuvé une initiative.

Proposée initialement par le gouverneur de la Banque de France le 17 novembre et soutenue par Bruno Le Maire.

Cette initiative prévoit un processus de réavluation pour les demandes de crédit immobilier initialement refusées.

Un mécanisme plus simple

Selon le gouverneur, qui s'est exprimé auprès de l'AFP, ce mécanisme de réévaluation se veut être simple.

Conçu pour être une solution temporaire, il traitera les dossiers sur une base individuelle, à la requête des demandeurs de prêt. L'entrée en vigueur de ce dispositif est prévue pour début février, comme l'indique une source proche du HCSF.

"La profession bancaire réaffirme sa mobilisation pour le financement sain de l'économie française, et ses valeurs d'utilité au quotidien."

Source : FédérationBancaireFrançaise

Aligner les crédits sur les prix actuels

La baisse significative de la production de crédits en France, résulte de la hausse des taux d'intérêts initiée par la Banque centrale européenne (BCE) en 2022. Elle est reflétée dans les stratégies commerciales des banques.

En effet, le taux moyen des nouveaux crédits à l'habitat, hors renégociations, a connu une hausse marquée. Il passe de moins de 1,1 % en mars 2022 à 3,73 % en septembre 2023.

Ce qui souligne ainsi les défis actuels du marché immobilier français.

Les prêts immobiliers peuvent avoir des taux fixes ou variables. Un taux fixe offre la sécurité d'une mensualité constante. Tandis qu'un taux variable peut être plus bas initialement, mais varier avec le temps. Comprenez bien les implications de chaque option.

Enfin, la durée du prêt affecte la quantité d'intérêts payés sur la durée totale du prêt. Un prêt plus long signifie généralement des mensualités plus faibles. Mais aussi plus d'intérêts à payer.

Des critères facilitant pour les banques

Les anciennes restrictions

Depuis 2021, le Haut Conseil de Stabilité Financière a instauré des normes strictes régissant le crédit immobilier en France. Ces directives comprennent un taux d'endettement maximal fixé à 35 %, une durée de remboursement plafonnée à 25 ans.

Ainsi qu'une marge de flexibilité accordée aux banques. Ce qui leur permet de s'écarter de ces critères pour 20 % de l'ensemble des prêts accordés.

Jusqu'à présent, cette flexibilité était évaluée et ajustée chaque trimestre. Cependant, une récente mise à jour du HCSF indique un changement significatif.

Désormais, les banques peuvent appliquer cette dérogation de 20 % sur une période cumulée de trois trimestres.

Voici un tableau récapitulatif des nouvelles mesures :

| Nouvelle mesure | Description |

| Les prêts | Durée allongée en cas de grands travaux |

| Intérêts des prêts-relais | Les intérêts plus pris en compte dans le calcul du taux d'effort de l'emprunteur |

| Les dérogations | Les cas de dérogation sont plus simples pour les banques |

| Refus de dossier | Possibilité de revoir le dossier refusé |

De nouvelles mesures

Cette mesure vise à octroyer aux établissements financiers une plus grande souplesse dans la gestion de leurs prêts.

Ce qui évite ainsi des situations où ils seraient contraints de refuser des crédits en milieu de trimestre. Cela même à des emprunteurs qualifiés.

Cette évolution traduit une volonté d'équilibrer la rigueur des réglementations. Cela avec la nécessité de maintenir une offre de crédit accessible et adaptée aux besoins du marché.

Une seconde évaluation des dossiers

Dans les semaines à venir, les banques pourraient déployer cette procédure. Ce qui permet ainsi une réévaluation plus transparente des dossiers. Cela inclurait une communication plus claire des raisons de refus d'un crédit.

Ainsi que la possibilité pour les emprunteurs de faire examiner à nouveau leur candidature. Bien sûr, si ceux-ci estiment posséder la solvabilité nécessaire pour un prêt initialement refusé de manière non justifiée.

Cette démarche s'inscrit dans un effort d'amélioration de l'accessibilité et de l'équité dans le processus d'octroi de crédits immobiliers.

- Les nouvelles mesures prises par le HCSF facilitent l'accès au crédit.

- Il propose des critères plus facilitant pour les profils emprunteurs.

- L'évaluation des dossiers sera notamment assouplie.

Merci de votre attention et à bientôt ! 💚