Le prêt immobilier accordé aux fonctionnaires représente une forme de financement pour les membres de la fonction publique. Il vise à les soutenir dans l'achat de leur résidence principale. Ces prêts, dédiés à l'acquisition d'un bien immobilier, s'ajoutent et s'intègrent harmonieusement à un prêt immobilier principal.

Il faut souligner que ces crédits immobiliers peuvent avoir un rôle important dans la facilité d'accession à la propriété.

Obtenez la liste GRATUITE des biens disponibles dans votre région !

Sommaire

- Qu'est-ce que le prêt aux fonctionnaires ?

- A qui s'adresse-t-il précisément ?

- Comment fonctionne le prêt dédié aux fonctionnaires ?

- Peut-on bénéficier d'un prêt à taux zéro quand on est fonctionnaire ?

- Combien peut-on emprunter en tant que fonctionnaire ?

- Quels avantages à être fonctionnaire dans le cadre d'un prêt ?

Qu'est-ce que le prêt aux fonctionnaires ? 😉

Le prêt immobilier pour fonctionnaires est un micro-prêt avec des conditions spéciales. Il est souvent offert par des banques en partenariat avec des mutuelles pour employés de la fonction publique. Il présente des taux d'intérêt préférentiels, une assurance emprunteur avantageuse, et peut être complété par d'autres prêts aidés.

Ce prêt est accessible aux fonctionnaires ou contractuels de la fonction publique. Ce qui garantit des conditions de financement et une assurance adaptée à leur statut stable.

Ce dispositif vise à compenser l'absence d'accès au "prêt 1 % Employeur" pour les fonctionnaires, offrant ainsi un soutien financier similaire. Les banques spécialisées dans ce type de prêt proposent des avantages non néglieable. Notamment des taux d'intérêt compétitifs et des garanties exceptionnelles. Reconnaissant ainsi la contribution des fonctionnaires et facilitant leur accès à la propriété.

| Informations essentielles | Crédit immobilier fonctionnaire |

|---|---|

| Conditions de crédit | Taux d'intérêt préférentiel, assurance emprunteur avantageuse, absence de frais de dossier |

| Eligibilité | Statut de fonctionnaire ou contractuel de la fonction publique |

| Garanties | Prêt souvent garanti par un cautionnement mutuel |

| Complémentarité | Peut être complété par d'autres prêts aidés (Prêt à Taux Zéro, Prêt Action Logement...) |

| Perspective à long terme | Importante pour s'assurer que l'emprunteur peut effectuer les paiements à l'avenir |

Source : Dimo Diagnostic - Capture d'écran : Qu'est ce qu'un crédit immobilier ?

A qui s'adresse-t-il précisément ? 🧐

Le prêt immobilier destiné aux fonctionnaires s'étend à une vaste gamme d'acteurs appartenant à divers segments de la fonction publique. En effet, ce dispositif englobe les individus employés au sein de la fonction publique de l'État.

- Ceux œuvrant au sein des établissements scolaires,

- Des préfectures et des ministères,

- De même, il s'adresse également aux membres de la fonction publique territoriale (FPT). Regroupant ainsi les employés travaillant au service des communes, des départements et des régions,

- En outre, les bénéficiaires de la fonction publique hospitalière (FPH) peuvent également bénéficier de ce prêt avantageux,

- Les titulaires de postes,

- Les fonctionnaires stagiaires,

- Les individus assimilés au statut de fonctionnaire,

- Les retraités issus de la fonction publique,

- En outre, les employés travaillant au sein d'entreprises dont l'État détient une participation,

- Ceux exerçant dans des associations contribuant à des missions de service public, Et les salariés d'organismes privés déléguataires de missions de service public.

Le crédit immobilier pour fonctionnaire est donc ouvert à plusieurs catégories d'acteurs. Cela démontre la volonté d'élargir l'accès à la propriété. Mais aussi à la stabilité résidentielle au sein de la fonction publique. En offrant cette possibilité à un large éventail de profils professionnels, le prêt immobilier aux fonctionnaires favorise l'inclusion financière et l'équité.

Il permet à ces personnes de bénéficier de conditions de financement privilégiées en raison de leur engagement dans des domaines d'intérêt public.

Source : Dimo Diagnostic - Infographie : Crédit immobilier fonctionnaire, que faut-il savoir ?

Comment fonctionne le prêt dédié aux fonctionnaires ?

Ce prêt est destiné a différents secteurs de la fonction publique

Le prêt immobilier spécialement destiné aux fonctionnaires s'adresse exclusivement aux titulaires travaillant au sein de l'une des trois Fonctions publiques, à savoir :

- La Fonction publique de l'État

- La Fonction publique hospitalière

- La Fonction publique territoriale

Pour en bénéficier, l'acquéreur doit faire sa demande en même temps que sa demande de prêt. Le prêt peut-être un PAS (prêt d'accesson sociale) ou un PC (Prêt conventionné). Et au plus tard, dans un délai de 8 mois suivant l'achèvement de la construction ou l'acquisition du bien immobilier.

Le crédit immobilier des fonctionnaires permet de financer de nombreux projets

Le prêt immobilier des fonctionnaires peut permettre de financer une panoplie de projets. On peut notamment financer :

- L'achat ou la construction d'un logement neuf

- L'acquisition d'un logement ancien en vue de l'améliorer

- La réalisation de travaux d'agrandissement

- Ainsi que la transformation d'un local non destiné à l'habitation en logement résidentiel

Le crédit fonctionnaire doit respecter certains critères

Il doit obligatoirement être complété par un autre prêt immobilier. Tel qu'un prêt immobilier classique, un PAS, un prêt conventionné, ou tout autre type de prêt adapté. Le prêt doit être destiné à l'acquisition ou la construction de la résidence principale du bénéficiaire. Ou au financement de travaux visant à améliorer cette résidence principale.

Peut-on bénéficier d'un prêt à taux zéro quand on est fonctionnaire ?

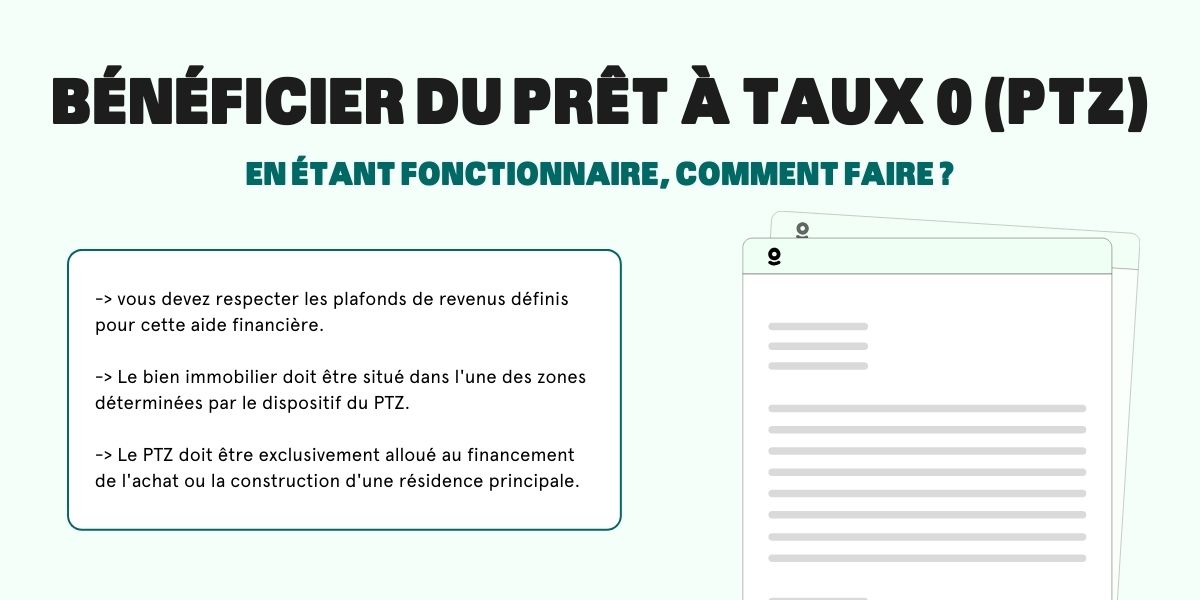

Les fonctionnaires ont la possibilité de bénéficier d'un prêt à taux zéro (PTZ) dans le cadre de leur projet immobilier. Cela leur permet de financer une partie de l'acquisition ou de la construction de leur bien immobilier sans supporter d'intérêts. Cela entraîne ainsi une réduction significative du coût total du projet.

Pour bénéficier de l'aide PTZ, certaines conditions sont requises :

- Le fonctionnaire doit respecter les plafonds de revenus définis pour cette aide financière afin de pouvoir en bénéficier.

- Le bien immobilier envisagé doit être situé dans l'une des zones déterminées par le dispositif du PTZ. Il correspond généralement aux zones considérées comme ayant un besoin accru de logements.

- Le PTZ doit être exclusivement alloué au financement de l'achat ou la construction d'une résidence principale. Il ne peut être utilisé pour d'autres types d'acquisitions immobilières.

Le demandeur du PTZ ne doit pas avoir été propriétaire au cours des deux années précédant la demande de financement. Cela afin de favoriser principalement les primo-accédants.

Une particularité s'applique dans le cadre où le bien immobilier concerné est un bien ancien. Il est requis qu'au moins 25 % du coût total de l'opération soit pour réaliser des travaux. Il est primordiale de respecter cette règle pour être éligible au PTZ.

"En tant que fonctionnaire, votre statut professionnel stable est un atout considérable. Les banques apprécient généralement les emprunteurs qui ont une sécurité de l'emploi et sont plus susceptibles de leur accorder des prêts. Certains établissements bancaires offrent des taux d'intérêt plus avantageux aux fonctionnaires en raison de leur stabilité financière. Faites des recherches pour trouver les meilleures offres." Nicolas, expert en immobilier.

Source : Dimo Diagnostic - Infographie : Bénéficier du prêt à taux 0 en étant fonctionnaire, comment faire ?

Combien peut-on emprunter en tant que fonctionnaire ?🧐

Montant empruntable par le fonctionnaire ?

Le montant du prêt immobilier dédié aux fonctionnaires est déterminé par une combinaison de critères essentiels. Tels que :

- La situation familiale du demandeur

- La localisation géographique du bien convoité

- Et le nombre de pièces de la résidence envisagée

Ces paramètres jouent un rôle clé dans l'évaluation du montant octroyé, qui varie entre 1 585 et 3 887 euros. Qu'il s'agisse de l'acquisition d'un bien immobilier neuf ou ancien.

| Taille du logement | Zone 1 (Paris) | Zone 2 (agglomération Île de France et ville de plus de 100 000 habitants) | Zone 3 (Reste du territoire sauf DOM) |

|---|---|---|---|

| Studio | 1585,47 euros | 1402,53 euros | 1219,59 euros |

| 2 pièces | 1981,84 euros | 1753,16 euros | 1524,48 euros |

| 3 pièces | 2286,74 euros | 2012,33 euros | 1768,41 euros |

| 4 pièces | 2698,35 euros | 2393,45 euros | 2088,55 euros |

| 5 pièces | 3155,69 euros | 2789,82 euros | 2423,94 euros |

| 6 pièces | 3506,33 euros | 3109,96 euros | 2698,35 euros |

| 7 pièces | 3887,45 euros | 3414,86 euros | 2972,76 euros |

En cas de projets liés à des travaux d'agrandissement ou de transformation, le montant du prêt s'inscrit dans des plages de valeur spécifiques :

- Travaux de transformations : Pour les travaux de transformation, le montant varie de 28,20 euros/m2 à 31,25 euros/m2.

- Travaux d'agrandissement : Pour les travaux d'agrandissement, le montant oscille entre 18,30 euros/m2 et 19,82 euros/m2.

Durée de remboursement du crédit immobilier

Les emprunteurs ont le choix entre une période de 10 à 15 ans pour rembourser ce prêt immobilier. Ce dispositif est accompagné d'une période de différé d'amortissement de 3 ans, pendant laquelle l'emprunteur ne rembourse que les intérêts. (Ce différé correspond à une période pendant laquelle l'emprunteur ne rembourse pas le capital).

Cela permet de soulager la charge financière liée au remboursement du prêt.

Quels avantages à être fonctionnaire dans le cadre d'un prêt ?

Un statut avantageux

Les fonctionnaires bénéficient d'une stabilité professionnelle unique, absente dans le secteur privé, étant employés et rémunérés par le trésor public. Cette particularité offre un avantage majeur aux banques qui gèrent les comptes des fonctionnaires.

Cela car elles peuvent bénéficier de liquidités provenant d'une entité tierce, c'est-à-dire du trésor public. Plutôt que de dépendre entièrement du marché interbancaire pour obtenir des liquidités.

En conséquence, les banques se trouvent systématiquement en position de créditeur sur le marché interbancaire grâce à leurs clients fonctionnaires. Cette position privilégiée procure à ces institutions financières une source d'économie et de stabilité. Cela renforçant ainsi leur capacité à fournir des services bancaires dans des conditions favorables.

En réalité, la relation entre les banques et les fonctionnaires se caractérise par un fort degré de réciprocité. Les banques cherchent à maintenir ces clients avantageux et les fidéliser en leur offrant des conditions de prêt attractives. Ainsi qu'en facilitant leurs démarches financières. Les fonctionnaires, quant à eux, sont des clients très convoités, et leur statut d'excellent payeur, avec des revenus réguliers provenant du trésor public.

Faire appel à un courtier immobilier

Ainsi, en tant que fonctionnaire, il est avantageux de faire appel à un courtier immobilier compétent. En effet, ce professionnel peut jouer un rôle déterminant dans la négociation avec les banques. Et ainsi vous aider pour obtenir un prêt fonctionnaire dans des conditions particulièrement avantageuses.

- Etre fonctionnaire peut être avantageux pour obtenir un prêt immobilier.

- Ce statut est un gage de confiance pour les établissements bancaires qui prêtent plus facilement.

- Néanmoins, le montant accordé diffère selon différents critères.

Merci de votre attention et à bientôt !