Calcul mensualité pret immobilier. Engager sa responsabilité financière par le biais d'une souscription à un credit immobilier exige une réflexion quant à sa capacité à honorer les échéances mensuelles. Elles s'étalent sur une période pouvant s'étirer jusqu'à 25 ans. De ce fait, l'évaluation précise de la mensualité de crédit est non seulement essentielle. Mais elle sert également de baromètre pour déterminer la viabilité et la pertinence de la réalisation de votre projet immobilier.

Sommaire

Comment calculer la mensualité d'un prêt immobilier ?

Considérer certains paramètres

La tâche de déterminer avec précision une mensualité adéquate s'avère être une entreprise d'une grande complexité. Pour bénéficier des avantages d'une calculatrice dans le secteur immobilier, il sera essentiel de renseigner les paramètres tels que :

- Le capital que vous souhaitez emprunter

- La période d'amortissement envisagée

Détermination du taux d'intérêt

Suite à cette saisie, vous aurez le taux d'intérêt selon de la période d'emprunt. Néanmoins, il est judicieux de noter que ce taux peut connaître des variations selon des variables spécifiques à chaque profil. Notamment votre état de santé ou votre tranche d'âge. Bien que cette estimation offre une première perspective financière, une analyse plus détaillée peut être réalisée en complétant un formulaire exhaustif.

Après avoir introduit ces variables, vous serez en mesure d'accéder au montant estimé de votre mensualité. Ainsi qu'au coût associé au crédit et à l'assurance.

Comment se définit la mensualité d'un prêt immobilier ?

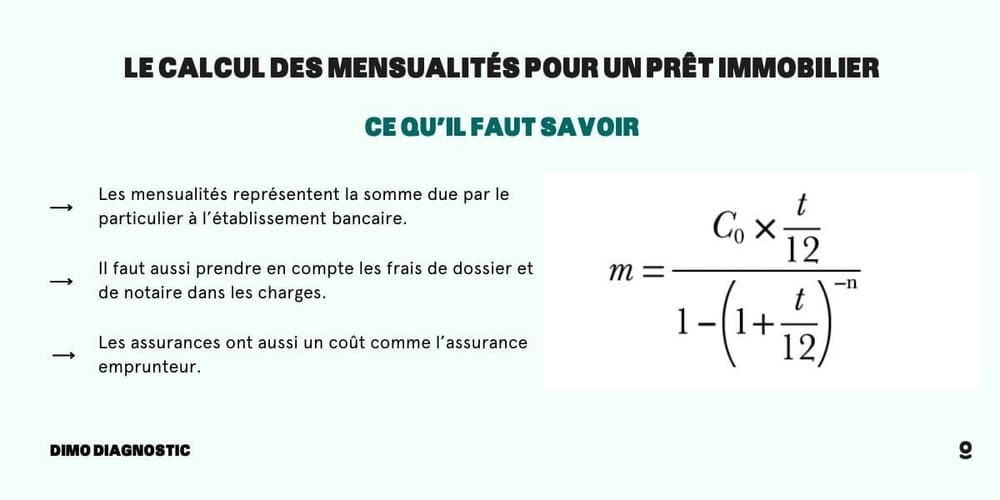

Composantes de coût de l'emprunt

Lorsque vous vous engagez dans un prêt immobilier, la mensualité que vous vous engagez à verser ne se limite pas au simple remboursement du capital. En effet, elle encapsule une multitude de composantes. Mises bout à bout, définissent le coût effectif et intégral de votre financement immobilier. Ces composantes sont :

- Le principal du crédit, qui correspond au montant initial que vous avez décidé d'emprunter.

- Les intérêts, calculés en fonction du taux de prêt préalablement déterminé par l'organisme prêteur. Ce qui reflète le coût du service financier fourni par la banque.

- La contribution relative à l'assurance emprunteur, dont le taux est ajusté selon votre profil de risque. Et qui garantit le remboursement du prêt en cas d'événements imprévus.

- Les honoraires du notaire, qui officie en tant que garant de la légalité des transactions immobilières et perçoit des émoluments en contrepartie.

- Les potentiels frais de courtage ou d'intermédiation si vous avez fait appel à une agence immobilière pour faciliter votre acquisition.

- Les frais administratifs et de traitement liés à la constitution et à l'examen de votre dossier de demande de prêt.

Considérer la durée du crédit

Il est aussi primordial de noter que la période de temps sur laquelle vous étalez votre crédit, qu'elle soit courte ou étendue, aura une incidence proportionnelle sur le montant de chaque mensualité. Plus la période est longue, plus chacune sera allégée. Néanmoins, le coût total du crédit sera potentiellement plus élevé en raison des intérêts accumulés.

Peut-on faire une simulation de prêt immobilier ?

Déterminer la capacité d'emprunt

Procéder à une simulation de prêt immobilier ne se résume pas à une simple démarche de calcul. C'est avant tout un exercice prospectif qui vous éclaire sur votre possibilité d'emprunt véritable. Ainsi que le montant exact que les institutions financières pourraient envisager de vous octroyer.

Si, à l'issue de cette simulation, les mensualités déduites paraissent excessives au regard de votre budget mensuel, cela pourrait signifier que vous vous orientez vers un endettement trop conséquent. Il serait alors judicieux d'envisager une révision à la baisse du capital emprunté. Cela afin de garantir une gestion saine de vos finances sur le long terme.

Avoir une vision de son horizon financier

En substance, la mise en œuvre de cet instrument de simulation est bien plus qu'un simple calculateur. Il s'agit d'un véritable levier stratégique qui vous donne une vision claire de votre horizon financier. Et qui vous permet de concrétiser vos ambitions immobilières de manière éclairée. Il prépare également le terrain à une démarche proactive de recherche. Cela en vous armant des informations nécessaires pour cibler des biens immobiliers en adéquation avec votre potentiel financier réel. Ce qui maximise ainsi vos chances d'une transaction réussie.

Vous pouvez aussi, sur le site du gouvernement, faire l'usage d'un calculateur de crédit immobilier.

Recherche d'un simulateur en ligne. Paul commence par chercher sur son moteur de recherche favori : "simulateur de prêt immobilier". Plusieurs sites s'offrent à lui. Il opte pour l'un d'entre eux, ayant une interface claire et des avis positifs.

Saisie des informations. Une fois sur la page du simulateur, Paul voit différents champs à remplir :

Montant du prêt souhaité. Ici, il insère le montant qu'il envisage d'emprunter. Par exemple, 350 000 €.

Durée du prêt. Paul sélectionne 20 ans dans le menu déroulant.

Taux d'intérêt. Certains simulateurs proposent un taux prérempli basé sur la moyenne actuelle. Paul peut le laisser ou insérer un taux proposé par sa banque, admettons 1,5 %.

Inclusion des frais supplémentaires. La plupart des simulateurs offrent la possibilité d'ajouter des frais annexes tels que les frais de dossier, l'assurance emprunteur, etc. Paul prend le temps de lire chaque option et d'inclure ce qu'il juge pertinent.

Comment se détermine la capacité d'emprunt ?

Suite à l'établissement de la mensualité via un processus de calcul, vous serez en mesure d'obtenir une projection initiale concernant le montant que vous pourriez solliciter. Cette évaluation se réalise en effectuant une multiplication simple de la mensualité obtenue par la totalité de la durée d'amortissement de votre crédit.

D'autres frais à considérer

Néanmoins, il convient de porter une attention particulière à cette démarche : ce montant ne demeure qu'une ébauche préliminaire du financement. Comme précédemment mentionné, la contractualisation d'un emprunt s'accompagne invariablement de frais annexes associés à divers postes.

Notamment l'assurance crédit, les frais administratifs liés au traitement du dossier. Ainsi que les honoraires intervenant dans la transaction.

Capacité d'emprunt

La capacité effective d'endettement sur laquelle vous pourrez compter pour votre projet immobilier sera également impactée par les frais inhérents à l'assurance emprunteur.

Ces frais varieront selon une série de paramètres spécifiques tels que :

- Votre tranche d'âge

- Votre profil médical

- Et également la nature de l'entité assureur

Vous pourriez d'ailleurs opter pour un assureur externe à votre banque via ce qu'on appelle une délégation d'assurance. Le taux annuel effectif d'assurance vous fournira des indications sur le montant mensuel additionnel à considérer. Cette somme, une fois ajoutée, réduira proportionnellement le montant initial de la possibilité d'emprunt établie.

En pratique, la plupart des institutions bancaires requièrent de l'individu qu'il couvre de manière autonome les frais annexes. De ce fait, l'apport personnel devrait idéalement atteindre au minimum 10 % du coût total de la propriété envisagée. Il est impératif de comprendre que ces charges n'influencent pas directement les mensualités du prêt. Cependant, elles doivent impérativement être intégrées à votre planification budgétaire. De surcroît, il est essentiel de disposer d'un capital épargné suffisant pour honorer ces frais au commencement du processus d'emprunt.

Le taux d'endettement

Dans la quête d'une compréhension holistique et détaillée de votre initiative immobilière, il est essentiel de ne pas se limiter à une simple estimation des mensualités. En effet, afin d'embrasser l'ensemble des dimensions financières de votre projet, il est impératif de sonder votre taux d'endettement, en prenant en compte qu'en 2024 le taux d'endettement maximum est passé à 35%. Cela tout en dressant un échéancier d'amortissement. Ces étapes s'avèrent cruciales pour appréhender le Taux Annuel Effectif Global (TAEG) de votre emprunt, qui est, en essence, le baromètre du coût véritable de votre crédit.

Votre taux d'endettement postérieur à l'emprunt est une variable qui quantifie la part de vos ressources financières mensuelles allouée au service de votre dette. Mathématiquement, il se formule comme suit :

"[(charges fixes + mensualités de crédits) / revenus] x 100"

Le TAEG, ou Taux Annuel Effectif Global, est une donnée cardinal dans le paysage du crédit immobilier. Il cristallise l'ensemble des coûts engendrés par l'emprunt chaque année, exprimés en pourcentage. Il ne se contente pas de prendre en compte les intérêts, mais englobe également l'ensemble des frais annexes. Il offre ainsi une vision exhaustive du surcoût induit par le crédit, au-delà du seul remboursement du capital.

Quant à l'échéancier d'amortissement, il s'agit d'un document détaillé retraçant l'ensemble des mensualités qui seront versées. Ce tableau dissèque chaque échéance, en isolant :

- La fraction du capital épongée.

- Le segment relatif aux intérêts.

- La contribution liée à l'assurance emprunteur.

Faut-il faire appel à un courtier ?

Appréhender l'ensemble des facettes qui composent un prêt immobilier peut s'avérer être un véritable défi. Particulièrement lorsque l'on se trouve au commencement de cette démarche et que l'on est dénué d'informations précises.

De plus, à ce stade préliminaire, il est probable que vous n'ayez pas encore eu l'occasion d'engager le dialogue avec des institutions bancaires. Ou des entités spécialisées dans l'assurance emprunteur.

Cependant, nul besoin de naviguer en eaux troubles sans boussole. Tournez-vous vers un spécialiste aguerri pour vous éclairer sur cette voie ! En confiant cette tâche à un professionnel du domaine, vous êtes libre de focaliser votre attention sur le bien immobilier. Pendant que le courtier se charge méticuleusement de son financement.

Comment minimiser ses mensualités ?

Si vous n'avez pas encore contracté votre emprunt

La projection financière résultant de votre simulation ne semble guère favorable. Elle met en lumière un taux d'endettement qui vous contraint et bride votre possiblité d'emprunt. Ce qui rend ainsi l'opération d'achat envisagée financièrement délicate. Les montants mensuels suggérés par cette estimation compromettent sensiblement votre équilibre budgétaire. Dans cette optique, il conviendrait d'envisager différentes stratégies visant à moduler ces mensualités :

- Premièrement, avez-vous songé à étirer la période de temps de votre crédit ? Toutefois, soyez vigilant : il est rare que les établissements financiers consentent à des emprunts s'étendant au-delà d'un quart de siècle.

- Par ailleurs, il serait judicieux d'envisager une majoration de votre apport initial. Cela, en puisant, si cela est envisageable, dans vos réserves financières accumulées.

Vous avez peut-être déjà d'autres engagements financiers sous forme de crédits ? Dans cette optique, l'exploration des solutions de consolidation ou de rachat de crédits pourrait être salutaire. Selon l'éligibilité de votre dossier, cette démarche pourrait aboutir à une mensualité unifiée, préservant ainsi un équilibre budgétaire sain.

Si votre emprunt est actuellement en phase de remboursement

Il est possible que les circonstances de votre vie, qu'elles soient professionnelles ou personnelles, aient évolué. Ce qui entraine des perturbations dans votre gestion budgétaire.

Certains établissements financiers proposent des aménagements des conditions initiales du prêt. Ils peuvent procéder à une restructuration de celui-ci. En recalculant les mensualités pour les abaisser, compensé par un allongement de la période de remboursement.

Il est à noter que la flexibilité peut aussi être en sens inverse. Si votre situation financière s'est améliorée. Alors vous pouvez envisager de verser des montants mensuels plus conséquents afin d'éteindre votre dette de manière anticipée.

Cependant, toute modification des conditions initiales peut générer des frais additionnels. Il est donc impératif de vous renseigner précisément sur les conséquences financières d'une telle démarche.

Quels sont les calculs relatifs au prêt immobilier ?

Au fil de cette simulation approfondie, vous serez à même de discerner :

- Le montant résiduel du principal

- Le capital déjà remboursé

- Les intérêts accumulés

- Ainsi que le coût de l'assurance, année après année

Pour une analyse encore plus fine, une option vous permet d'accéder à un échéancier mensuel détaillé. Voici un tableau récapitulatif des frais annexes que vous pourrez payer dans le cadre de votre prêt immobilier :

| Frais | Description |

| Frais de dossier | Frais prélevés par la banque ou l'organisme prêteur pour l'analyse et la constitution du dossier de prêt. |

| Frais de notaire | Ensemble de frais (droits d'enregistrement, frais d'administration, etc.) payés au notaire lors de l'achat d'un bien immobilier. |

| Assurance emprunteur | Couvre le remboursement du prêt en cas de décès, d'invalidité ou de non possibilité de travail de l'emprunteur. |

| Frais de garantie | Coûts associés à la prise d'une garantie (hypothèque, caution, privilège de prêteur de deniers) qui sécurise le prêt pour le prêteur. |

| Frais d'intermédiation | Frais éventuels à régler si vous faites appel à un courtier pour rechercher le meilleur taux de crédit immobilier pour vous. |

| Pénalités de remboursement anticipé | Frais appliqués si l'emprunteur décide de rembourser son prêt avant la date prévue, en totalité ou en partie. Ces pénalités peuvent être négociées ou supprimées. |

| Frais de tenue de compte associé | Coûts liés à la gestion du compte où sont prélevées les mensualités, si un tel compte est spécifiquement ouvert pour le prêt. |

| Frais d'expertise | Si une expertise du bien est requise par le prêteur pour évaluer la valeur du bien immobilier avant d'accorder le prêt. |

Prêt à taux zéro

Par ailleurs, pour ceux qui s'intéressent particulièrement au dispositif du prêt à taux zéro (PTZ), nous avons conçu une calculette spécifique. Elle vous offre une vue éclairée sur les avantages auxquels vous pourriez prétendre. Ce qui allège ainsi substantiellement la charge financière de votre crédit immobilier.

Les frais notariés

Dans une optique de planification financière exhaustive, n'omettez pas d'exploiter notre module de calcul des frais notariés. Selon la valeur du bien et de sa date de construction, cet outil vous délivrera une estimation précise des frais associés. Ce qui vous permettra ainsi d'affiner la structuration de votre financement.

Capacité d'emprunt

Enfin, et comme précédemment évoqué, nous vous invitons à déployer notre calculateur de possibilité d'emprunt. En renseignant vos sources de revenus ainsi que celles d'un éventuel co-emprunteur, vous obtiendrez une vision claire de votre potentiel d'emprunt. Qqu'il s'agisse d'une acquisition résidentielle principale, secondaire ou même d'un investissement locatif.

- La mensualité d'un prêt immobilier dépend en grande partie de sa durée.

- D'autres frais annexes sont aussi à prendre en compte comme les frais de notaire.

- Il est intéressant de calculer sa capacité d'emprunt via un simulateur en ligne.

Voici une liste de sujets qui pourraient vous intéresser :