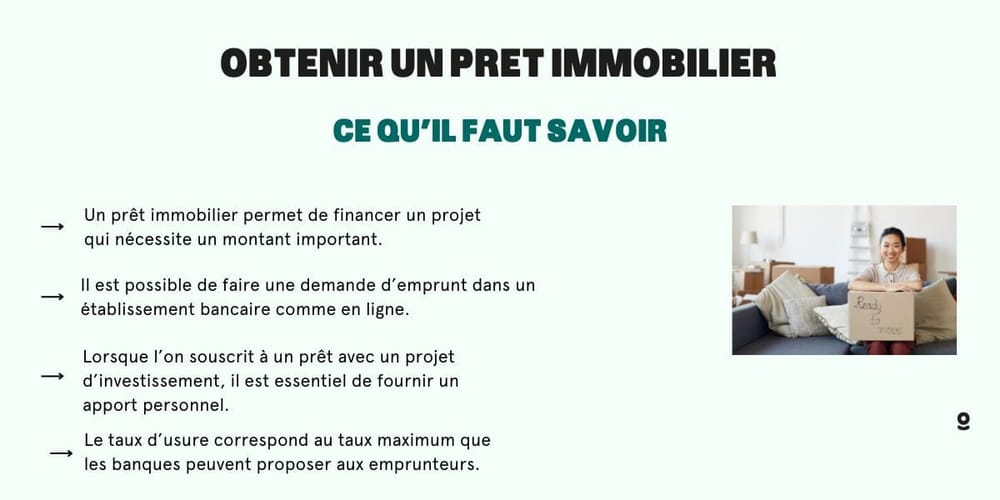

Obtenir un pret immobilier. Dans la perspective où vous aspirez à concrétiser l'acquisition de votre futur domicile ou à en orchestrer la construction, il vous est possible de solliciter un credit immobilier.

Suite à cette requête, si l'établissement financier juge votre dossier favorablement, il vous adressera alors une proposition formalisée de financement. Notez qu'avant de consentir à cette offre, un délai de réflexion vous est légalement impartis, vous offrant l'opportunité d'analyser sereinement la proposition.

Vous souhaitez acheter un bien immobilier ? Recevez gratuitement une liste de biens disponibles dans votre région !

Sommaire

A quoi sert un prêt immobilier ?

Soutenir un projet immobilier

Le crédit immobilier se conçoit comme un instrument financier dont la finalité est de soutenir la concrétisation d'une ambition dans le domaine immobilier. Elle peut revêtir diverses formes, articulées autour des projets immobiliers ci-après :

- acquérir une parcelle foncière destinée à accueillir une future construction,

- ériger une résidence répondant à des critères spécifiques,

- procéder à l'acquisition d'une habitation, qu'elle soit neuve ou ancienne,

- non seulement investir dans un bien, mais également y entreprendre des interventions visant sa rénovation, son embellissement ou encore son entretien régulier,

- s'orienter vers l'achat de parts au sein d'entités dédiées à la gestion de biens immobiliers.

Combien peut-on emprunter ?

Évaluation des fonds nécessaires

Il est impératif de préciser avec rigueur l'ensemble des sommes à mobiliser pour mener à bien votre projet immobilier. Pour cela, il est essentiel d'agréger les différentes dépenses inhérentes à cette démarche :

- Tarif affiché du bien immobilier ou estimation des dépenses relatives à l'édification de la demeure. Potentiellement complété par le coût d'acquisition de la parcelle foncière.

- Honoraires notariaux inhérents à l'acte de vente.

- Compensation financière dévolue à l'intermédiaire immobilier.

- Frais administratifs associés à la formalisation du crédit.

- Frais afférents à la contractualisation de l'assurance.

- Montant relatif à la sécurisation de l'opération, qu'il s'agisse de la mise en place d'une garantie hypothécaire traditionnelle. Ou spécifiquement conçue pour garantir les fonds avancés.

- Dépenses consécutives à l'inauguration d'un compte, particulièrement dans l'éventualité où vos rentrées financières seraient désormais domiciliés dans une nouvelle banque.

- Compensation allouée au courtier en crédit immobilier, si vous avez fait appel à ses services.

- Évaluation de votre capital épargné.

- Afin de définir précisément le montant de vos réserves financières, il est nécessaire d'agréger les montants déposés ou investis sur :

Un compte courant, un compte épargne logement (CEL), ou divers livrets réglementés (tel que le Livret A, le Livret d'Épargne Populaire ou encore le Livret de Développement Durable).

Ainsi que le cumul des fonds investis dans le cadre d'un plan épargne entreprise.

Cette somme globale, une fois définie, peut être mobilisée, en totalité ou en partie, afin de contribuer financièrement à votre projet immobilier. Ce montant investi sera alors dénommé "apport personnel".

Détermination de votre potentiel d'endettement

Pour cerner au mieux votre capacité à contracter un emprunt, plusieurs éléments doivent être minutieusement analysés :

- le taux d'intérêt,

- du point de vue de l'emprunteur, il représente la contrepartie financière du capital emprunté. Du côté du prêteur, il symbolise la rétribution liée à la mise à disposition des fonds,

- le montant inhérent à la souscription de l'assurance emprunteur,

- la période envisagée pour le remboursement du crédit,

- le montant des échéances mensuelles que vous estimez être en mesure de reverser.

Il vous est aussi possible d'utiliser directement sur le site du gouvernement l'outil calculateur de crédit immobilier.

Analyse des revenus : Marlène devra d'abord répertorier l'ensemble de ses rentrées mensuels. Cela inclut son salaire, mais également d'éventuels revenus additionnels (primes, revenus locatifs, etc.).

Étude des charges : Il est crucial de prendre en compte toutes les charges récurrentes. Soit le loyer actuel, les assurances, etc. Cela permettra de définir sa possibilité de remboursement mensuel.

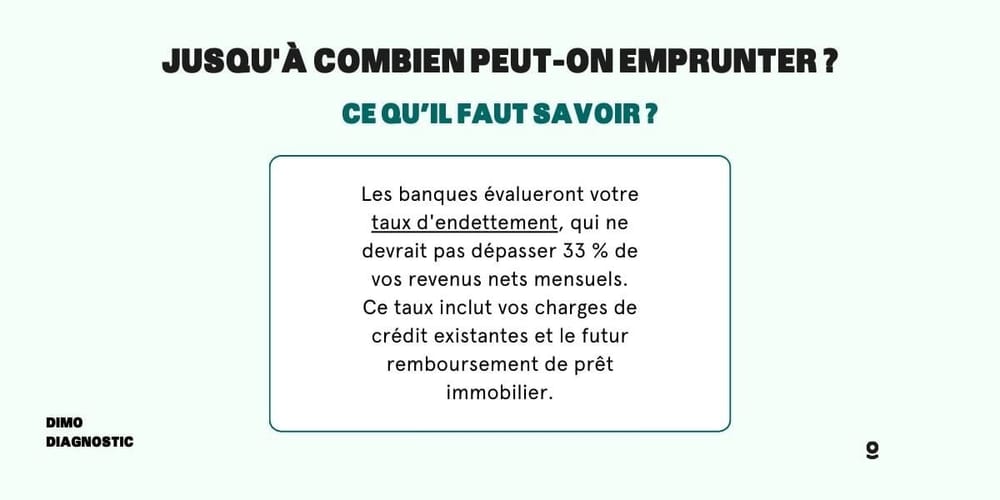

Taux d'endettement : la plupart des établissements financiers considèrent qu'un taux d'endettement ne doit pas dépasser 33%. Sur cette base, Marlène pourra estimer sa mensualité maximale.

Comment est défini le taux d'intérêt ?

Périodicité du remboursement

La temporalité d'un crédit immobilier s'avère modulable et dépend, dans une large mesure, des termes de l'accord contracté avec l'établissement prêteur.

Usuellement, la périodicité maximale de remboursement d'un emprunt immobilier est généralement circonscrite à une échelle temporelle de 25 ans. Bien que des exceptions puissent exister selon les cas.

Taux d'usurpation monétaire

Le taux d'usurpation monétaire est le coût, pour le débiteur, de la somme mobilisée. En parallèle, du côté du créditeur, il représente la compensation financière associée à la mise à disposition des fonds.

La détermination de ce taux incombe à la banque et peut se matérialiser selon deux configurations :

Taux invariable

Il peut se cristalliser en un taux invariable, c'est-à-dire que ce taux demeure constant tout au long de l'échéance contractuelle.

Sauf dans l'éventualité où vous initiez des démarches visant la restructuration ou la substitution de votre engagement financier en cours.

Taux adaptable

Alternativement, il est envisageable d'opter pour un taux adaptable, dont la fluctuation s'alignera sur les mutations d'un indice de référence prédéfini. Comme le taux interbancaire propre à l'espace monétaire européen.

Notez que face à une même initiative immobilière, différents établissements peuvent esquisser des offres de financement assorties de taux d'usurpation monétaire distincts.

Vous demeurez entièrement maître de votre choix et pouvez solliciter une multitude d'institutions. Cela afin d'analyser, de confronter et d'opter pour l'offre la plus congruente à votre profil.

Sécurisation du Prêt via des Garanties

Il est fréquent que l'institution, dans le cadre de l'octroi d'un crédit immobilier, requière de votre part la mise en place d'une garantie. Celle-ci s'érige en tant que dispositif préventif, assurant à la banque la régularité des remboursements. Même dans l'hypothèse où vous seriez confronté à des circonstances compromettant votre possibilité à honorer vos échéances.

Ainsi, plusieurs options se présentent à l'établissement prêteur pour assurer la sécurité de son investissement :

- Le recours à un cautionnement bancaire, un tiers s'engageant à rembourser la somme dû en cas de défaillance de votre part.

- La mise en place d'une hypothèque conventionnelle sur le bien financé. Ce qui permet à la banque, en cas de non-remboursement, de procéder à la vente forcée du bien en question.

- L'établissement d'une hypothèque légale spéciale du prêteur de deniers, conférant un droit de préemption à la banque sur le bien immobilier.

- Souscription à une assurance.

Parallèlement à la garantie, la banque peut également exiger la souscription à une assurance emprunteur, qui constitue une protection supplémentaire pour elle. Elle définira alors précisément les risques à couvrir par ce contrat d'assurance.

Il est toutefois essentiel de souligner que bien que la banque puisse émettre certaines exigences quant à la couverture offerte par cette assurance. Elle ne peut en aucun cas vous contraindre à opter pour une compagnie d'assurance spécifique.

Vous jouissez ainsi d'une liberté de choix concernant l'entité assurantielle. Sous réserve que les garanties proposées correspondent à celles préalablement définies par l'établissement.

Typiquement, l'assurance emprunteur couvre des événements tels que le décès, l'invalidité, ou même des situations telles que la perte involontaire d'emploi.

Quels sont les critères des banques ?

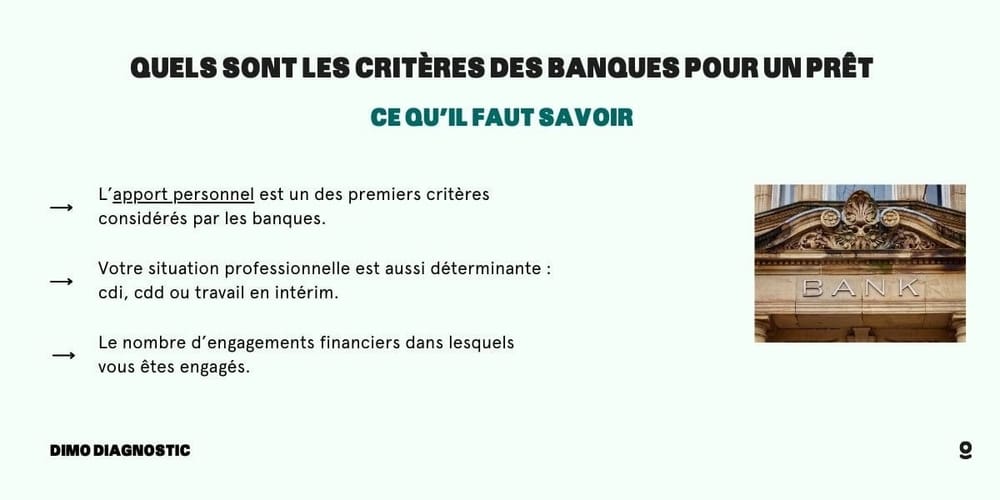

La notion d'apport

Au-delà de sa définition basique, incarne la fraction monétaire dont vous êtes détenteur et que vous envisagez d'infuser dans le cadre de votre crédit immobilier. Notez que l'univers bancaire manifeste une inclination croissante à requérir de ses solliciteurs la détention d'un tel apport.

Il se traduit pour elles comme une assurance de recouvrement, tout en attestant de la rigueur financière de la partie emprunteuse. Traditionnellement, cet apport est alloué au règlement des honoraires notariaux ou des commissions d'agence immobilière.

Usuellement, l'apport est censé équivaloir à, a minima, 10 % de la valeur totale de l'emprunt. Ce qui signifierait 20 000 € dans le cadre d'un crédit s'élevant à 200 000 €. Un apport substantiel augmente considérablement votre pouvoir de négociation, vous conférant la latitude de solliciter une révision à la baisse de votre taux d'intérêt. Et ainsi de sceller votre prêt immobilier dans des conditions des plus propices.

La stabilité professionnelle

Il est notoirement connu que décrocher un prêt immobilier s'avère ardu si l'on évolue sous le régime d'un CDD ou de tout autre statut professionnel éphémère. Ou si l'on exerce en tant que dirigeant d'entreprise ou auto-entrepreneur.

En substance, une assurance relative à la pérennité de l'emploi s'avère prépondérante pour espérer se voir octroyer un financement. Et ainsi voir son projet immobilier prendre forme.

Le bénéfice inhérent à un couple est que l'emprunt s'effectue conjointement. Ainsi, il est judicieux de mettre en exergue la situation professionnelle la plus avantageuse des deux partenaires. Dans cette équation, il est primordial de comprendre que le critère prédominant n'est pas nécessairement le revenu perçu.

L'acte d'épargne

Lorsque vous sollicitez un crédit, la démonstration de votre intégrité et de votre sérieux sur le plan financier s'avère être l'une des pierres angulaires sur lesquelles l'institution prêteuse fondera sa décision.

Dans la perspective d'élaborer un dossier de demande de financement à la fois solide et persuasif, plusieurs recommandations s'imposent :

- Veiller à ne pas avoir été confronté à des situations de découvert au cours des six mois précédents.

- S'assurer de ne pas cumuler de multiples engagements financiers, qu'ils soient ou non adossés à un bien ou un service spécifique.

- Naturellement, disposer d'une épargne substantielle renforce votre candidature. Ainsi, la détention d'un livret A ou l'allocation de fonds dans des dispositifs tels que le plan épargne logement ou le compte épargne logement, témoigne de votre possibilité à gérer efficacement vos finances sur le long terme.

- Les dispositifs d'accompagnement.

- Il convient d'ajouter une dimension optionnelle, mais non négligeable, à votre dossier : les mécanismes d'aide financière auxquels vous pourriez prétendre. Si vous remplissez les critères d'éligibilité pour des prêts spécifiques tels que le prêt à taux zéro (destiné principalement aux primo-accédants) ou d'autres formes d'emprunts subventionnés (comme le prêt 1 % Logement, entre autres), il est impératif de les valoriser lors de vos échanges avec l'établissement financier.

Ou faire sa demande de prêt immobilier ?

Contracter un crédit via une démarche en agence

Dans le cadre de votre aspiration à l'acquisition, il vous est envisageable de matérialiser une demande de crédit immobilier en optant pour une approche plus traditionnelle. A savoir en vous déplaçant physiquement au sein d'une entité bancaire ou vers un intermédiaire, plus communément appelé courtier.

Alors, vous avez l'opportunité d'explorer divers établissements financiers. Cela en organisant des entretiens préalables dans chacun d'entre eux.

Alternativement, vous pouvez confier ce rôle à un courtier spécialisé, qui s'emploiera à démarcher, en votre nom et pour votre compte, les différentes institutions. Cela afin de vous obtenir les meilleures conditions possibles.

Initier une demande de crédit immobilier via une interface numérique

En parallèle de la démarche traditionnelle, votre projet d'acquisition peut également être soutenu par le recours à un prêt immobilier sollicité à travers une plateforme digitale. Nombre d'organismes financiers ou d'intermédiaires spécialisés proposent en effet des outils de simulation en ligne.

Ces derniers, disponibles sur les sites web des banques ou des courtiers en financement immobilier, vous offrent la possibilité d'obtenir une première évaluation chiffrée.

Suite à l'exécution de cette simulation, un conseiller expert du domaine vous contactera afin d'approfondir et d'affiner votre requête. Cela tout en vous orientant vers les solutions les plus adéquates à votre profil.

Quels sont les documents à fournir pour un prêt ?

Les pièces justificatives concernant le bien immobilier en question

- Évaluation financière précise de la propriété.

- Nature spécifique du projet envisagé (acquisition d'un bien neuf ou préalablement habité, édification, acquisition en l'état futur d'achèvement, stratégie d'investissement locatif, envisagement de rénovations ou modifications structurelles…).

- Acte préliminaire de vente ou proposition d'achat formalisée.

- Esquisse architecturale et spécifications détaillées (dans le cadre d'une construction personnalisée).

- Compromis de vente dûment ratifié (si l'acquisition concerne un logement neuf).

- Position géographique précise et détails connexes de la propriété.

Les documents relatifs à votre contexte individuel :

| Documents à founir pour contracter un prêt immobilier |

| Justificatif d'identité officiel |

| Etat civil actuel |

| Preuve récente de domicile |

| Accord de travail en vigueur |

| Trio des dernières fiches de paie, extrait le plus récent de la déclaration fiscale |

| Inventaire exhaustif des crédits éventuellement actifs (qu'ils soient à vocation consommatrice, immobilière, renouvelable…) |

Peut-on contracter un prêt sans apport personnel ?

Quand il est question de solliciter un crédit immobilier sans bénéficier de la force d'un apport, les institutions financières, portent attention sur la constitution du profil de l'individu.

Dans ce contexte, l'emprunteur, en absence d'apport, se voit dans l'obligation de fournir la preuve tangible de sa capacité à honorer ses engagements financiers. Dès lors, le dossier soumis pour l'obtention dudit prêt immobilier se doit de mettre en exergue les points forts et les garanties offertes par l'individu concerné.

La caractérisation de l'emprunteur potentiel

Dans le cadre de la délivrance d'un prêt sans apport initial, les établissements affichent une propension à privilégier les investisseurs d'une tranche d'âge plus jeune. Principalement les primo-accédants, généralement en deçà de la quarantaine. Ainsi, l'âge exact de l'individu sollicitant le prêt, tout comme sa statut conjugal, sont considérés comme des éléments déterminants dans cette évaluation.

Relativement aux documents attestant de la situation professionnelle, les banques manifestent une considération spéciale pour les jeunes professionnels en contrat à durée indéterminée (CDI). En effet, au sein du dossier de sollicitation, cet statut contractuel illustre une garantie de stabilité à la fois professionnelle et financière.

L'analyse minutieuse du profil et des ressources financières

Chaque établissement, et a fortiori lorsqu'il est question d'octroyer une somme en l'absence d'apport, procède à une analyse méticuleuse des éventuels contentieux. Pour ce faire, un examen approfondi des incidents de paiement et des situations de découvert est réalisé.

Il est impératif pour le demandeur de démontrer une gestion saine et rigoureuse de ses finances, exempt de contentieux avec d'autres établissements financiers. Tels que des découverts récurrents ou une accumulation excessive de crédits.

Le dossier gagnera également en crédibilité s'il est vierge d'incidents notables. Tels que :

- Eventuelle interdiction bancaire.

- Un passé d'endettement significatif.

- Ou plusieurs rejets de débits sur une période donnée.

Le ratio d'endettement associé à la capacité financière résiduelle

La pérennité des échéances mensuelles relatives à un emprunt immobilier repose non seulement sur la stabilité professionnelle de l'individu contractant le prêt, mais également sur l'ampleur de sa marge financière résiduelle. Il est couramment désignée sous le terme "reste à vivre".

L'institution financière, dans sa démarche d'évaluation, s'assurera donc que le potentiel emprunteur gère son budget avec rigueur et que ce dernier présente une capacité financière résiduelle adéquate sur la durée du remboursement du crédit sollicité. De surcroît, l'analyse se portera également sur le montant locatif actuellement supporté par le demandeur.

Cela dans l'optique de vérifier que le future remboursement ne représente pas une charge disproportionnée en comparaison. Concernant un crédit sollicité sans apport, un ratio d'endettement excédant 35 % sera généralement considéré comme rédhibitoire par l'établissement financier.

La nature et la valeur du patrimoine immobilier envisagé

Au sein du dossier relatif à une demande de crédit dépourvue d'apport, il est impératif d'incorporer des éléments attestant du potentiel et des mérites du bien ciblé. À titre d'illustration, l'emprunteur sera tenu de démontrer que le coût de la propriété qu'il envisage d'acquérir est en adéquation avec la grille tarifaire habituellement constatée pour la zone géographique.

Par ailleurs, les régions qui bénéficieront prochainement d'importants développements urbanistiques seront perçues avec davantage de bienveillance par les instances bancaires. Une telle démarche permet à l'établissement prêteur de confirmer que l'actif immobilier en question pourrait, en cas de revente, être cédé à un prix suffisant pour éponger le solde de la dette contractée.

En d'autres termes, ce bien revêt un caractère de garantie aux yeux de la banque. De ce fait, dans le cas d'une possible défaillance de remboursement, l'établissement prêteur se réserverait le droit de saisir ce bien.

Quelles sont les banques qui prêtent sans apport ?

Afin de dénicher une institution financière disposée à vous octroyer un crédit en l'absence d'apport, notre première recommandation serait d'adopter une démarche comparative rigoureuse des propositions disponibles sur le marché.

Il existe des instruments spécialisés, souvent numériques, qui facilitent cette mise en parallèle. Ils permettent d'évaluer les postures adoptées par les principales banques face à la délicate question de l'attribution d'un financement dépourvu d'apport initial.

- Il est essentiel de fournir un apport personnel dans le cadre d'un projet immobilier.

- Les banques tiennent compte de nombreux critères dans l'attribution de leur prêts.

- Différents documents sont à founir lorsque l'on veut faire un emprunt.

Voici une liste d'articles qui pourraient vous intéresser :