TVA immobilière : depuis la réforme de 2010, la TVA immobilière a instauré une distinction entre les assujettis et les non-assujettis. Cette taxe de 20 % sur les ventes et cessions d'immeubles neufs et certains anciens, ainsi que les terrains à bâtir, remplace les droits d'enregistrement. Découvrez les impacts de ces changements sur les transactions immobilières et les conséquences pour les particuliers et les professionnels.

Sommaire

Qu’est-ce que la TVA immobilière ? 🤔

La TVA immobilière est une taxe sur la valeur ajoutée applicable aux ventes et cessions d’immeubles neufs et à certains immeubles anciens ou terrains à bâtir. Elle a pour objectif de remplacer les droits d'enregistrement pour ces transactions. La TVA immobilière est en principe payée par le vendeur et le taux applicable est de 20 %, sauf pour certaines acquisitions exonérées.

Les opérations imposables à la TVA immobilière selon l'article 257 7° du Code général des impôts comprennent :

- les livraisons d'immeubles neufs acquis en tant qu'immeubles à construire,

- les livraisons à soi-même de certains immeubles,

- les ventes de terrains à bâtir,

- les ventes d'immeubles achevés depuis moins de 5 ans,

- les ventes d'immeubles achevés depuis plus de 5 ans soumises à un régime d'option pour l'assujettissement à la TVA immobilière,

- et les ventes en l'état futur d'achèvement (VEFA).

Le régime de la marge - Source : service-public.fr

Le régime de la marge - Source : service-public.frQu’est-ce que la réforme 2010 de la TVA immobilière ? 🧐

L'ancien système de TVA immobilière posait des problèmes. En effet, la communauté a tendance à construire des systèmes de TVA homogènes, et l'ancien système de TVA immobilière présentait quelques défauts.

Voici quelques précisions :

- les personnes non assujetties et assujetties n'étaient pas distinguées,

- dans certaines ventes de terrains à bâtir, l'acheteur était le contribuable et non le vendeur,

- les marchands de biens pouvaient être taxés sur les marges plutôt que sur les prix de ventes totaux.

Comment fonctionne la TVA immobilière aujourd’hui ? 🤔

Aujourd'hui, lorsque le vendeur est un assujetti, la TVA immobilière est la règle et lorsqu'il est un non-assujetti, elle est l'exception. Le taux applicable est de 20 %, sauf pour certaines acquisitions exonérées ou majorées à 5,5 %.

Les terrains à bâtir ne sont plus exonérés de TVA pour les particuliers. Et il existe une possibilité d’option pour l’assujettissement à la TVA immobilière pour les terrains non à bâtir et les immeubles de plus de 5 ans.

Le redevable de la taxe est toujours l’acquéreur. Et le régime de la TVA sur marge est limité à l’hypothèse où un opérateur effectue une opération soumise à la TVA, alors qu’il n’a pas pu déduire la TVA en amont.

Voici les cas où la TVA immobilière s'applique :

Terrains non constructibles

| Vendeur assujetti | Vendeur non assujetti |

|---|---|

| Le vendeur bénéficie d'une exemption de TVA (ou le prix total inclut la TVA). | Non Applicable à la TVA |

| Les frais d'enregistrement standard sont de 5,80 % (ou 0,715 % si un engagement de revente est pris). | Le taux normal des droits de mutation est de 5,80 % (taux réduit si vous vous engagez à revendre). |

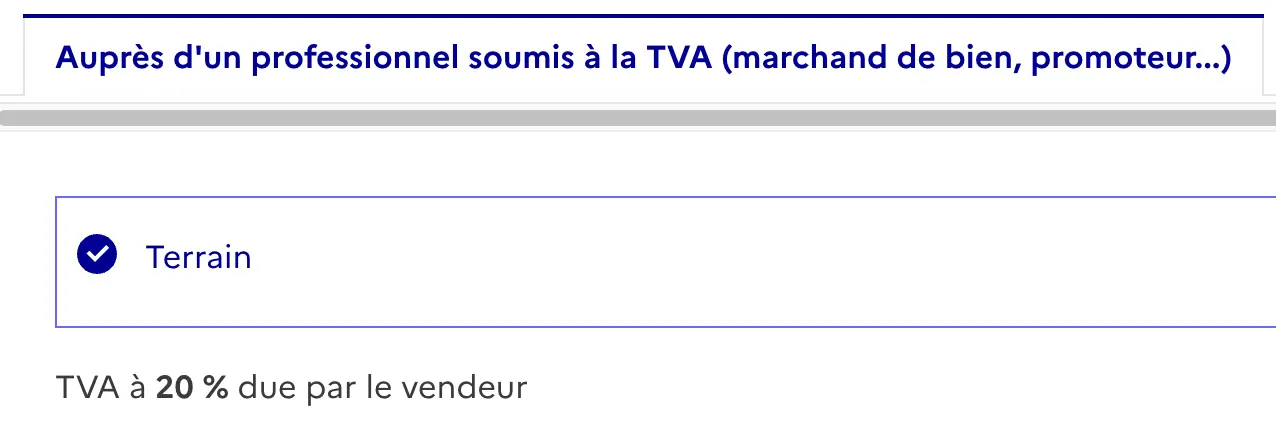

Le taux de la TVA immobilière pour les terrains - Source : service-public.fr

Le taux de la TVA immobilière pour les terrains - Source : service-public.frTerrains constructibles (à bâtir)

La définition du terrain à bâtir ou constructible a été modifiée depuis 2010. Est désormais considéré comme terrain à bâtir, un terrain comportant des droits de surélévation d'immeubles et situé dans une zone constructible. On peut citer :

- les terrains nus,

- les terrains avec des bâtiments qui vont être démolis,

- les bâtiments inachevés.

Par ailleurs, la vente de terrains à bâtir à des particuliers n'est plus exonérée de TVA.

| Vendeur assujetti | Vendeur non assujetti |

|---|---|

| Dans le cas des transactions immobilières, la TVA est appliquée au prix total (ou à la marge si aucune déduction préalable n'a été effectuée) par le vendeur. | Pas de TVA immobilière applicable |

| Les taxes peuvent être transférées soit au taux réduit (TVA sur le prix total), soit au taux normal (TVA sur la marge). | Il existe un taux standard de 5,80% de droits de mutation (si l'acheteur est soumis à l'impôt : taux réduit si l'acheteur s'engage à revendre ou droit fixe si l'acheteur a l'intention de construire). |

La TVA immobilière n'est pas applicable à certaines acquisitions de terrains à bâtir. Parmi eux, on peut citer les suivants :

- les opérations de remembrement décrites à l'article 261, 5-1° du code général des impôts,

- les baux à construction, sauf lorsque la TVA est choisie comme option,

- l'acquisition de sociétés de services publics en vertu des dispositions de l'article 1039 du Code général des impôts,

- les acquisitions réalisées dans le cadre d'une expropriation, d'une opération de rénovation urbaine ou d'une ZUP sous certaines conditions.

Le régime de la TVA sur marge pour les terrains à bâtir

Le régime de la TVA sur marge pour les terrains à bâtirImmeubles anciens

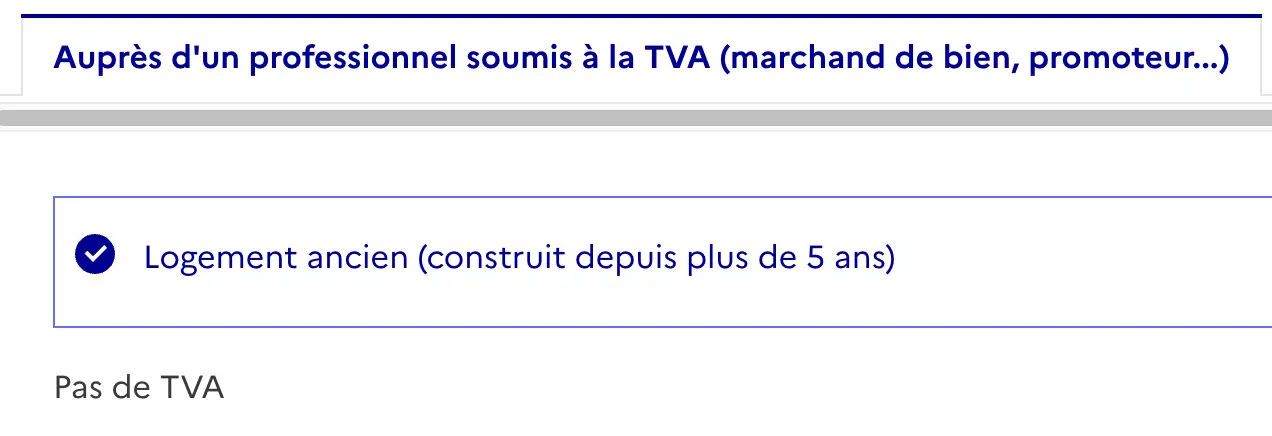

| Vendeur assujetti | Vendeur non assujetti |

|---|---|

| La TVA immobilière est exemptée d'application. Vous pouvez également choisir de facturer la TVA sur le prix total (s'il y a eu une déduction antérieure) ou sur la marge (s'il n'y a pas eu de déduction antérieure). | Pas de TVA applicable à l'immobilier |

| Le taux normal des droits de mutation s'applique. Si l'acheteur est assujetti à l'impôt, il est possible de bénéficier d'un taux réduit avec un engagement de revente ou d'un taux fixe avec un engagement de construction. | Le taux standard des droits de mutation est de 5,80 % (avec un taux réduit si l'acheteur s'est engagé à revendre ou un taux fixe si l'acheteur s'est engagé à construire, si l'acheteur est soumis à l'impôt) |

Le taux de la TVA immobilière pour un logement ancien - Source : service-public.fr

Le taux de la TVA immobilière pour un logement ancien - Source : service-public.frVEFA et immeubles neufs

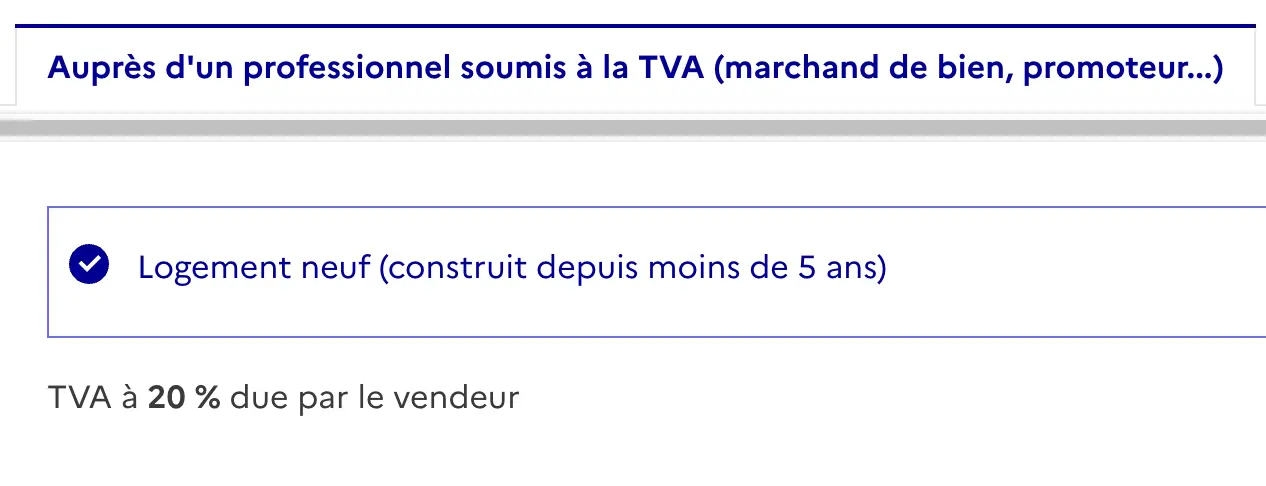

La TVA est appliquée au taux de 20 % sur les ventes d'immeubles achevés depuis moins de cinq ans. La TVA est due au moment de l'encaissement du prix pour les VEFA (ventes en l'état futur d'achèvement).

Le taux de la TVA immobilière pour un logement neuf - Source : service-public.fr

Le taux de la TVA immobilière pour un logement neuf - Source : service-public.fr

Comment calculer la TVA sur sa plus-value immobilière ? 🙄

Le prix payé à un promoteur par un particulier pour son logement en VEFA comprend la TVA immobilière, qui est généralement de 20 %. Par exemple, le promoteur versera 20 000 euros au Trésor Public si l'acquéreur paie 120 000 euros. Du fait que la revente est soumise à la TVA, l'acheteur est généralement tenu de payer 20 % de TVA sur le prix d'achat. Si le prix d'achat total est de 180 000 euros, le vendeur devra payer au Trésor 30 000 euros, moins le montant de la TVA payée sur l'achat précédent. Ce montant est de 10 000 €.

La méthode de calcul est la suivante : prix hors taxe + 20 % du prix hors taxe = prix TTC.

Comment déclarer sa TVA immobilière ? 🧐

Si vous êtes un professionnel de l'immobilier assujetti à la TVA, vous devez vous inscrire au régime de TVA auprès du service des impôts des entreprises. Vous devez remplir la déclaration de TVA (formulaire n° 2035) et la soumettre à l'administration fiscale avant le dernier jour du mois suivant la fin de chaque trimestre. Enfin, vous devez payer la TVA due à l'administration fiscale.

Il est important de se rappeler que ces étapes peuvent varier en fonction de la situation personnelle de chaque vendeur immobilier. Il est donc recommandé de consulter un expert-comptable ou un avocat fiscaliste pour plus d'informations sur la déclaration de la TVA immobilière en France.

Comment récupérer la TVA sur un bien immobilier ? 🤑

Vous êtes en train de réfléchir à l'achat d'un bien immobilier neuf ? Il y a une bonne nouvelle pour vous : vous pourriez être en mesure de récupérer la TVA immobilière (taxe sur la valeur ajoutée) ! Cet avantage fiscal est disponible pour les investisseurs qui achètent un bien immobilier neuf proposant un certain nombre de services.

Comment fonctionne la récupération de la TVA immobilière ?

Le processus est simple : l'investisseur doit d'abord verser le montant de la TVA, puis conserver le bien pendant 20 ans. Si ces conditions ne sont pas remplies, l'investisseur risque de devoir rembourser la TVA au prorata temporis.

Cet avantage fiscal est cumulable avec d'autres, comme la réduction d'impôt Censi-Bouvard, sous certaines conditions. Il est applicable dans le cadre du statut du loueur en meublé non professionnel (LMNP) ou loueur en meublé professionnel (LMP).

Choisir le bon logement

Pour être éligible à la récupération de la TVA immobilière, il est important de choisir un logement en résidence services proposant au moins 3 des 4 services suivants :

- accueil,

- blanchisserie,

- entretien,

- ou petit-déjeuner.

La société exploitante doit faire apparaître la TVA sur les loyers qu'elle verse à l'investisseur.

Les démarches administratives

Avant de pouvoir prétendre au remboursement de la TVA immobilière, il est nécessaire de suivre plusieurs démarches administratives :

- régler son achat immobilier avec la TVA incluse,

- faire une demande de numéro de TVA auprès de l'administration fiscale,

- et demander le remboursement de la TVA.

Il est important de conserver tous les justificatifs, tels que :

- l'attestation d'achat (acte notarié) mentionnant les montants HT-TVA et TTC,

- la copie du bail commercial de location meublée,

- et le décompte notaire avec TVA.

Les points clés à retenir

Il y a trois points clés à retenir pour la récupération de la TVA immobilière :

- Seuls les logements neufs sont soumis à la TVA.

- Il est nécessaire de conserver son bien immobilier pendant 20 ans.

- Il est important de prévoir suffisamment de temps pour les formalités administratives.

En résumé, la récupération de la TVA immobilière est une opportunité pour les investisseurs qui souhaitent acheter un bien immobilier neuf. Il est important de choisir le bon logement, de suivre les démarches administratives et de se rappeler les points clés pour profiter de cet avantage fiscal.

Avec un peu d'organisation et de patience, vous pourriez bénéficier d'une réduction significative sur votre achat immobilier neuf. N'hésitez pas à contacter votre centre des impôts pour obtenir plus d'informations sur les modalités et les conditions de la récupération de la TVA immobilière.

"La réforme de 2010 de la TVA immobilière a introduit une distinction entre les assujettis et les non-assujettis, résolvant ainsi certains problèmes du système précédent. Aujourd'hui, la TVA immobilière est la règle pour les vendeurs assujettis, avec un taux de 20 %, tandis qu'elle est l'exception pour les vendeurs non-assujettis. Cette réforme a eu des impacts importants sur les transactions immobilières, tant pour les particuliers que pour les professionnels." Tom, Expert immobilier chez DIMO Diagnostic

- La réforme de 2010 a introduit une distinction entre les assujettis et les non-assujettis, résolvant certains problèmes du système précédent.

- Aujourd'hui, la TVA immobilière est la règle pour les vendeurs assujettis, avec un taux de 20 %. Pour les vendeurs non-assujettis, elle est l'exception, sauf dans certains cas spécifiques.

- La TVA immobilière s'applique aux ventes d'immeubles neufs, à certains immeubles anciens, aux terrains à bâtir et aux ventes en l'état futur d'achèvement (VEFA).

- Les investisseurs dans des biens immobiliers neufs destinés à la location peuvent être éligibles à la récupération de la TVA immobilière, sous certaines conditions, en choisissant un logement en résidence services offrant certains services spécifiques.