Taux immobilier novembre 2023. En ce mois de novembre 2023, nous observons une continuation de la tendance ascendante des taux d’usure en vigueur. Les prévisions du marché immobilier pour 2024 ne sont pas des plus réjouissantes.

Ce qui reflète ainsi l’augmentation soutenue des taux d’intérêts imposés par les établissements bancaires.

Il est à noter que le plafond légal du taux d’intérêt est sur le point d’atteindre la barre des 6 %, ce qui illustre le coût croissant du crédit.

Sommaire

Quelle est l'évolution du taux d'usure au mois de novembre 2023 ?

Le taux d'endettement plafonnée à 35 %

La limite fixée à 35 % pour le taux d'endettement s'est imposée comme un frein considérable dans le parcours des individus désireux d'obtenir un prêt. Cette barrière, bien que fondée sur des préoccupations de solvabilité, a eu pour conséquence une contraction significative de l'accessibilité au crédit. Cela en dépit de taux d'intérêt qui demeurent à un niveau modéré.

Les institutions bancaires, guidées par la crainte d'incapacités de remboursement, se montrent plus réticentes à accorder des prêts. Ce qui provoque ainsi une inflation des coûts d'emprunt et une diminution de l'offre de crédit disponible.

Cet état de fait a provoqué des répercussions notables, notamment pour les primo-accédants, dont la part dans le total des demandes de prêt a chuté de 45 % à 37 %.

Face à cette situation, des voix s'élèvent au sein du secteur financier pour appeler à une révision de cette politique.

L'objectif est double :

- d'une part, atténuer les contraintes pesant sur les emprunteurs,

- et d'autre part, injecter une dose de souplesse dans le système de prêts pour dynamiser le marché. Une telle réforme pourrait non seulement faciliter l'accès au crédit pour un plus grand nombre, mais également revitaliser un secteur clé de l'économie.

Une tendance à la hausse des seuils d'usure

À partir du 1er novembre 2023, une tendance à la hausse persistante des seuils d'usure s'installe, exception faite des prêts-relais. Ce phénomène reflète les augmentations récentes des taux d'intérêt associés au crédit immobilier.

Ce seuil comprend divers éléments

Pour mettre cela en contexte, le taux d'usure est défini comme le taux annuel effectif global (TAEG) maximal que les établissements bancaires sont autorisés à appliquer lors de l'attribution d'un prêt.

Ce TAEG est compréhensif, englobant l'ensemble des coûts liés à l'acquisition du financement. Y compris :

- Les intérêts

- Les frais de dossier

- Les coûts liés à l'assurance emprunteur

- Les garanties obligatoires telles que l'hypothèque ou la caution

- Ainsi que les frais annexes

Voici un tableau récapitulatif des différents taux d'usure au cours des derniers mois :

| Taux d’usure octobre 2023 | Taux effectifs moyens pratiqués les 3 mois précédents | Taux d’usure novembre 2023 | |

| Prêt à taux fixe d’une durée inférieure à 10 ans | 4.31 % | 3.23 % | 4.31 % |

| Prêt à taux fixe d’une durée comprise entre 10 et moins de 20 ans | 5.55 % | 4.24% | 5.65 % |

Une marge de manoeurvre néanmoins appréciable pour novembre 2023

L'horizon semble-t-il s'éclaircir pour l'industrie immobilière ? L'escalade apparemment incessante des taux d'intérêt hypothécaires pourrait-elle être sur le point de céder la place à une ère de stabilité ?

Un taux moyen autour de 4 %

Depuis presque deux années marquées par une progression soutenue, nous assistons peut-être à un palier. A en croire les données fournies par le courtage Vousfinancer, le mois de novembre enregistre un taux moyen se fixant à 4,20%.

Il concerne les crédits immobiliers étalés sur une période de vingt ans. Concernant les autres échelles temporelles, les chiffres révèlent :

- un taux de 4% pour les prêts quinquennaux,

- et de 4,50% pour ceux s'étendant sur un quart de siècle.

Un mois de novembre sans hausse des taux bancaires

Une majorité écrasante d'institutions bancaires n'a pas procédé à une hausse de leurs barèmes en ce mois. De plus, même si l'on note quelques augmentations modestes chez certains acteurs, le plus rude paraît être derrière nous.

Nous nous acheminons vers un plateau de stabilisation, avec des taux qui devraient osciller aux alentours de 4,50% au maximum dans le futur proche. Il paraît improbable que le seuil des 5% soit franchi.

Cette tendance à la stabilisation des taux d'intérêts est essentiellement tributaire de la décision prise par la Banque centrale européenne (BCE) de maintenir ses taux directeurs inchangés le 26 octobre. Cela après une série de hausses consécutives.

Et pour les emprunteurs, c'est une lueur d'espoir. En effet, dans un contexte où l'inflation commence à marquer le pas. En affichant un taux de 4% en France pour le mois de novembre, il semble peu probable que la présidence de la BCE envisage une majoration des taux directeurs dans un avenir immédiat.

Prenez considération du variations mensuelles possibles des taux d'intérêts pour ce mois de novembre :

| Durée emprunt | Taux moyen | Variation mensuelle |

| 7 ans | 3.75 % | + 0.25 point |

| 10 ans | 3.85 % | + 0.2 point |

| 15 ans | 4.15 % | + 0.05 point |

| 20 ans | 4.25 % | + 0.05 point |

| 25 ans | 4.35 % | pas de changement |

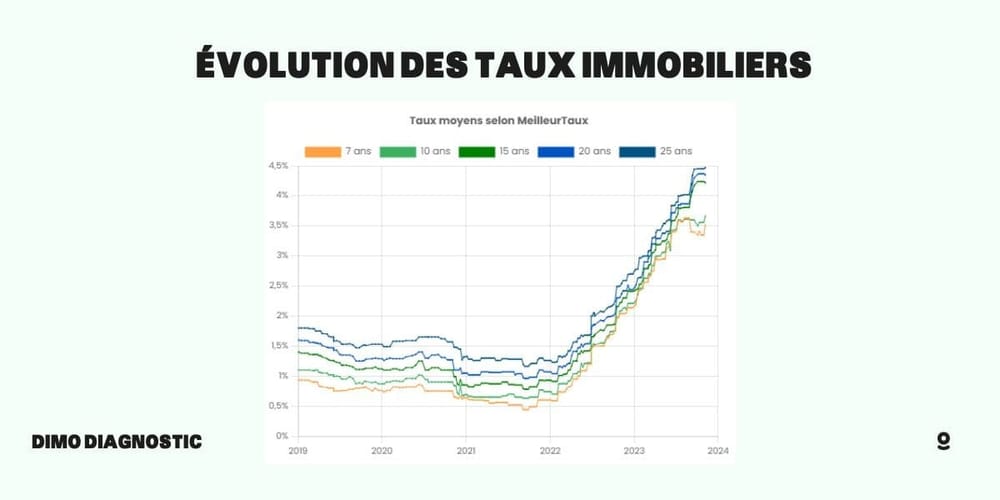

Voici un tableau provenant du site MeilleurTaux qui nous récapitule l'évolution des taux ces dernières années :

Dimo Diagnostic ©

Différence entre le taux de prêt et le taux d'usure

Les professionnels en crédit estiment qu'un écart minimal de 60 à 70 points entre le taux nominal et le taux d'usure sur la durée concernée est indispensable.

Toutefois, dans des situations où les risques sont plus élevés, la marge nécessaire pour couvrir le coût de l'assurance de prêt immobilier peut atteindre, voire dépasser, 100 points de base. Cela qu'ils soient liés :

- A la santé.

- A la profession du demandeur.

- Ou à la pratique d'un sport à risque.

Cette tendance à la hausse des seuils d'usure peut avoir des répercussions significatives sur les emprunteurs. En particulier ceux qui sont déjà en situation de vulnérabilité en raison de risques accrus.

L'accès au crédit devient plus complexe

Cette situation rend l'accessibilité au crédit immobilier plus complexe. Celle nécessite une attention particulière. Ainsi qu'une évaluation approfondie des conditions financières et des risques associés.

Les emprunteurs doivent bien comprendre ces dynamiques et se préparer en conséquence. Cela tout en recherchant les conseils d'experts financiers pour naviguer dans ce paysage financier en constante évolution.

Les données de la Banque de France

Conformément aux informations récentes divulguées par la Banque de France, nous observons une progression du taux d'usure. Celui applicable aux emprunts à taux fixe d'une durée excédant 20 ans, atteint désormais 5,91 % à compter du 1er novembre 2023.

Cela représente une augmentation substantielle de 0,11 point en comparaison avec les données recensées au mois d'octobre.

Nous constatons que le taux d'usure se rapproche de manière préoccupante du seuil critique de 6 %. Il est primordial de souligner que le prêt immobilier à taux fixe d'une durée supérieure à 20 ans demeure la formule de financement la plus plébiscitée.

Comme il est de coutume chaque mois, la réactualisation des taux d'usure va octroyer une marge de manœuvre supplémentaire aux établissements bancaires. Cette situation pourrait permettre à certains acquéreurs de concrétiser leur projet d'accès à la propriété grâce à l'obtention d'un prêt immobilier.

Dimo Diagnostic ©

Comment est calculé le taux d'usure jusqu'à présent ?

Définition du taux d'usure

Le concept du taux d'usure, également désigné sous le terme de "seuil de l'usure", peut être compris comme étant le taux annuel effectif global (TAEG) le plus élevé autorisé. C'est une institution financière qui est en mesure de l'appliquer lors de l'attribution d'un crédit à un consommateur.

Toute proposition de prêt affichant un TAEG excédant cette limite est réputée usuraire et, de ce fait, illégale. La réglementation de ce taux est principalement régie par l'article L314-6 du Code de la consommation français.

L'intention législative derrière la mise en œuvre du taux d'usure est de prévenir les pratiques abusives susceptibles d'être exercées par les banques et autres organismes de prêt. Ce qui offre ainsi une couche supplémentaire de sécurité pour les emprunteurs.

Comment se calcule le taux d'usure ?

Le mécanisme d'établissement du taux d'usure s'articule autour d'une série de variables déterminantes, à l'instar :

- du genre de crédit octroyé,

- de l'envergure financière du prêt

- ainsi que de l'horizon temporel sur lequel l'emprunt est prévu.

Ce taux, qui incarne le coût maximal légal d'un crédit. Il est segmenté en fonction de la nature de l'emprunt. Les emprunts immobiliers excédant le seuil de 75 000 euros se trouvent répartis en cinq catégories. Elles prennent en compte les spécificités de chaque prêt.

Cette classification s'établit comme suit :

- Les financements à taux immuable dont la période d'amortissement ne surpasse pas la décade.

- Les octrois à taux fixe dont la maturité oscille entre une décade et un score d'années, sans les atteindre.

- Les crédits à taux invariable s'échelonnant au-delà du vingtième anniversaire.

- Les prêts à taux modulable, dont le coût d'intérêt est sujet à des fluctuations en résonance avec un indice de référence.

- Les prêts relais, conçus comme des solutions de financement transitoires destinées à pallier l'intervalle entre l'acquisition d'un bien immobilier et la vente d'un autre.

Mise à jour du taux d'usure

La mise à jour du taux d'usure s'effectue suivant une cadence historiquement trimestrielle, selon une publication officielle dans le Journal officiel de la République Française par la Banque de France.

Cette dernière, qui officie en tant qu'institution centrale monétaire du territoire français, est chargée de définir et d'actualiser ledit taux. Dans l'optique d'une transparence accrue, ce taux est également accessible via la rubrique "Taux et cours" dans la section "Statistiques" du portail internet de la Banque de France. Il est décomposé par catégories de prêts distinctes.

Qui fixe le taux d'usure ?

Quant à la détermination du taux d'usure, elle est le prérogative de la Banque de France. Cette dernière, en sa qualité de banque centrale, assume de multiples fonctions :

- fonctions monétaires,

- financières,

- ainsi qu'économiques, parmi lesquelles se distingue la mission de sauvegarde des ménages contre le risque de surendettement.

En son sein, l'Autorité de contrôle prudentiel et de résolution (ACPR), une entité intégrée, exerce une vigilance constante sur les agissements des établissements bancaires. Ainsi que des entités d'assurance, assurant ainsi une régulation prudente et une résolution des crises potentielles.

Dimo Diagnostic ©

Faut-il faire appel à un courtier pour obtenir un crédit en 2024 ?

Une forte disparité entre taux d'intérêt et taux d'usure

En effet, l'augmentation constante de la disparité entre les taux d’intérêt et les taux d’usure a contribué à la revitalisation des marges bénéficiaires des institutions bancaires.

Cela tout en offrant aux emprunteurs une échappatoire vis-à-vis de la situation périlleuse de l’effet ciseaux.

Dimo Diagnostic ©

Importance du dossier emprunteur

Par ailleurs, avec la réintégration de certaines banques au sein du marché du crédit, les conditions semblent désormais plus favorables aux emprunteurs. Néanmoins, il convient d’adopter une démarche empreinte de circonspection.

Face à la montée des taux d’intérêt, les établissements de prêt accordent une attention accrue à la qualité du dossier de l’emprunteur.

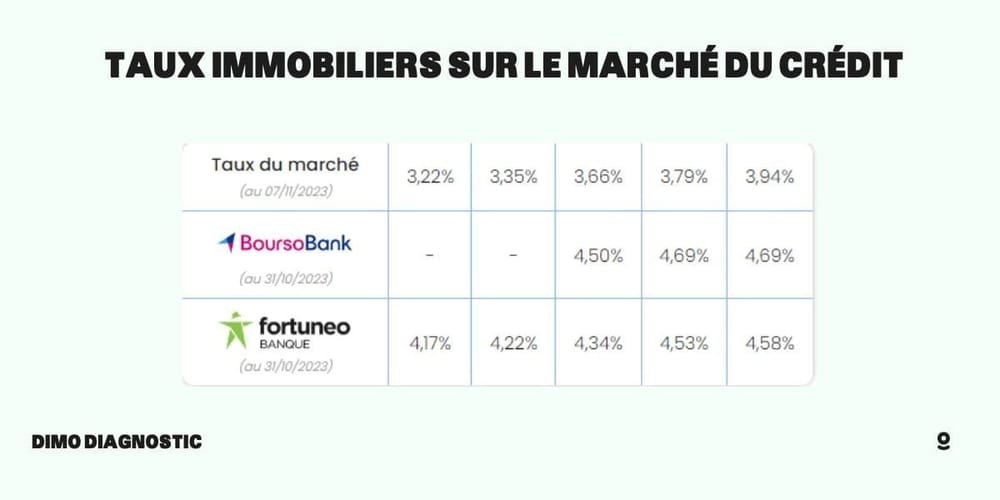

Taux des banques actuels

Les banques en lignes

Dimo Diagnostic ©

Pour vous fournir une perspective éclairée sur les conditions financières avancées par les établissements bancaires virtuels, considérons le cas échéant de Fortuneo et Boursorama Banque. Elles proposent des options de crédit immobilier pour l'acquisition d'une propriété d'une valeur de 250 000 euros.

Ce financement hypothétique serait structuré autour d'une contribution propre de 50 000 euros et d'un emprunt de 200 000 euros, remboursable sur une échelle temporelle de 7, 10, 15, 20 ou 25 ans.

Cette simulation est basée sur le profil d'un duo d'emprunteurs trentenaires dont le revenu mensuel combiné s'élève à 4 500 euros. Avec un engagement de domiciliation de ces revenus auprès de la banque digitale choisie.

En guise de point de référence, la première ligne expose le taux moyen qualifié de « bon » à l'échelle nationale. Tel que rapporté par les données des courtiers en crédit tels que Empruntis et Meilleurtaux.

Que peut-on considérer comme un taux intéressant ?

Voici un autre tablau qui met en valeur ce que l'on peut considérer comme un taux intéressant. Cela, au regard de la situation actuelle du crédit immobilier :

| 7 ans | 10 ans | 15 ans | 20 ans | 25 ans | |

| Taux intéressant | 3.49 | 3.60 | 4.21 | 4.33 | 4.40 |

| Taux très intéressant | 3.44 | 3.59 | 4.00 | 4.09 | 4.19 |

| Taux à ne pas rater | 3.20 | 3.52 | 3.75 | 3.80 | 4.01 |

Faire appel à un courtier immobilier

C’est précisément dans ce contexte que l’intervention du courtier en crédit devient primordiale. Solliciter l’expertise d’un professionnel optimise vos opportunités d’obtenir des conditions de prêt avantageuses. Elles sont adaptées à votre profil financier et à la nature de votre projet.

Il vous guide efficacement et promptement vers l’institution financière la plus apte à répondre à vos besoins de financement.

Dimo Diagnostic ©

Qu'est-ce que le PTZ, est-il valable en 2024 ?

Un soutien notable vers l'accession à la propriété

La mesure gouvernementale concernant le prêt à taux zéro (PTZ) va connaître une extension jusqu'à l'année 2024. Elle sera maintenue en vigueur jusqu'à l'horizon 2027.

Elle affiche ainsi la volonté des autorités de poursuivre leur soutien envers l'accession à la propriété.

Une version 2024 différente des précédentes

Cependant, il est important de souligner que cette version 2024 du PTZ se distingue substantiellement de ses prédécesseurs. Tant dans ses modalités que dans son champ d'application.

En effet, une transformation notable s'opère avec l'exclusion des maisons individuelles neuves du périmètre de financement du PTZ. Il restreint ainsi son utilisation :

- Aux appartements neufs situés dans des zones sous tension locative,.

- Ou bien aux logements anciens nécessitant d'importants travaux de rénovation dans des zones moins tendues.

Augmentation des plafonds de ressources

D'autre part, l'augmentation des plafonds de ressources représente une avancée significative. Elle permet à 6 millions de citoyens français supplémentaires de prétendre à ce dispositif.

Ceci traduit une volonté d'élargir l'accès au PTZ à un plus grand nombre de ménages. Cela dans le but de faciliter l'acquisition de leur résidence principale.

Certains éléments confirment cette tendance, comme :

- l'amplification du montant maximum autorisé,

- ainsi que l'augmentation de la quotité maximale de financement applicable à l'ensemble du coût du projet.

Il s'agit là d'un ajustement majeur, visant à rendre le PTZ plus attractif et plus pertinent pour les futurs acquéreurs.

Une reclassification de certaines villes

En outre, la révision du zonage pour 208 villes françaises s'inscrit dans cette logique d'optimisation. 63 communes bénéficient d'une reclassification en zone A, tandis que 135 autres sont désormais situées en zone B1.

Les résidents de ces territoires se verront dès lors offrir des conditions plus avantageuses pour l'obtention d'un prêt à taux zéro. Ou pour bénéficier des avantages fiscaux liés à la loi Pinel lors de l'achat d'un bien immobilier dans leur commune.

Avantages du PTZ pour Quentin :

L'atout majeur du PTZ réside dans son taux d'intérêt nul. Quentin n'aura pas à payer d'intérêts sur une partie de son prêt. Ce qui allégera significativement le coût total de son crédit.

Le PTZ permet de réduire les mensualités de remboursement pendant les premières années du prêt. Ce qui offre ainsi à Quentin une bouffée d’air financière bienvenue en début de période de remboursement.

Points à considérer :

Quentin doit être attentif aux critères d'éligibilité du PTZ, qui varient en fonction de la zone géographique. Ainsi que du type de logement, et des revenus du foyer.

Avec les nouvelles dispositions de 2024, le PTZ ne finance plus l’achat de maisons individuelles neuves, sauf exceptions. Quentin devra donc s'assurer que le bien qu'il convoite entre bien dans les catégories éligibles.

Quel est le taux d'une assurance emprunteur ?

Comparer les différentes propostions du marché

Dans le contexte de souscription à un nouveau crédit. Ou bien dans la perspective de modification de votre contrat d’assurance emprunteur pour un financement, il vous faudra une exploration des diverses propositions disponibles sur le marché.

L'assurance peut représenter jusqu'à 30 % de votre emprunt

En effet, la part financière qu’occupe l’assurance emprunteur peut atteindre le seuil significatif de 30 % du montant global de votre emprunt. Il est à noter que c'est précisément sur ce segment que se concentrent les opportunités les plus conséquentes de négociation.

Cette situation trouve son origine dans l’existence d’écart conséquent au niveau des tarifications pratiquées par les compagnies d’assurance.

Une majorité d’emprunteurs se sont souvent résigner à opter pour l’assurance emprunteur collective suggérée par leur établissement bancaire. Celui-là même qui leur offrait des conditions de taux d’intérêt favorables. T

Toutefois, les banques saisissent cette opportunité pour générer des bénéfices substantiels sur ce poste budgétaire.

- Les prévisions pour le mois de novembre sont à la hausse des taux d'intérêts.

- Ce mois s'inscrit dans la tendance à la hausse de l'année 2023.

- Néanmoins certaines aides financières peuvent être envisagées comme le prêt à taux-zéro.

Voici une liste d'articles qui pourraient vous intéresser :