Prévision marché immobilier 2024. Marqué par une forte baisse à la fois des prix et des transactions, le marché immobilier 2023 a connu des difficultés.

Cependant, le premier trimestre 2024 a permis des améliorations, notamment concernant les taux d'intérêt. Alors, quelle suite pour cette année ?

Sommaire

Quelle tendance pour les prix immobiliers en 2024 ?

En 2023, les prix de l'immobilier ont connu une baisse notable. A Paris, le mètre carré est passé sous la barre symbolique des 10 000 € dans plusieurs arrondissements.

Pendant ces premiers mois 2024, les prix ont continué de diminuer. Toutefois, ils n'évoluent pas dans les mêmes proportions sur tout le territoire français. A Bordeaux par exemple, les prix ont chuté de 0,9 % en avril. Tandis qu'à Marseille ou Nice ils stagnent (source : meilleursagents.com)

Effectivement, la diminution a progressivement ralenti pour atteindre, d'ores et déjà, une stabilisation dans certaine région. Elle devrait par ailleurs se généralisé à la plupart des métropoles de France dans les mois à venir.

Quelle est l'évolution du taux d'emprunt ?

Une relance des crédits accordés

Après avoir subi une forte augmentation en 2023, les taux de crédit immobilier sont tombés sous la barre des 4 % (source : l’Observatoire Crédit Logement/CSA) en février 2024.

En effet, les établissements adoptent une approche plus flexible. Ils commencent à reprendre leurs activités de prêt, stimulées par la rentabilité retrouvée du crédit.

Cette tendance marque un tournant potentiel dans la dynamique du marché financier de 2024. Toutefois, rien ne dit que les mois à venir suivront le chemin emprunté par le premier trimestre. La baisse des taux d'intérêt va-t-elle se poursuivre ?

Dimo Diagnostic ©

Grâce à une inflation contrôlée

Selon Meilleurs Agents,

"une première baisse des taux directeurs en juin prochain est tout à fait notable, si toutefois l'inflation reste contenue".

Or, le point culminant de l'inflation semble avoir été dépassé dans le pays.

En effet, elle a nettement ralenti depuis fin 2023. Et elle devrait continuer de reculer graduellement au cours de l'année 2024 (source : notaires.fr). L'objectif du Conseil des gouverneurs est d'atteindre un niveau d'inflation de 2 % en 2025.

Cette projection offre une lueur d'optimisme. Elle est renforcée par une observation particulièrement pertinente formulée par les équipes sous la houlette de Thomas Lefevre.

Ces dernières soulignent :

« Nous sommes actuellement témoins de l'épilogue du durcissement des directives monétaires. Cette évolution entraine logiquement l’arrêt de l'escalade des taux d'intérêt, prélude à une phase de stabilité financière. Les prévisions suggèrent des taux qui se maintiendraient à un solide 4 % dans les mois à venir. »

Des transactions en baisse

La question qui se pose est la suivante : cette période de stabilité, associée à une réduction des coûts, et à une politique de crédit plus souple, suffira-t-elle à dynamiser l'activité du secteur ?

Cette dynamique est d'autant plus cruciale que les institutions bancaires semblent chercher à restaurer leurs marges bénéficiaires. Cependant, il convient de garder une certaine prudence.

En effet, selon les prédictions de Meilleurs Agents, on pourrait s'attendre à une légère contraction du marché. Ils postulent :

« Pour l’année à venir, nous prévoyons une décroissance du nombre de transactions. Sur une échelle annuelle, nos prévisions suggèrent un volume total approximatif de 800 000 transactions, soit une diminution notable de 10 % par rapport à 2023. De plus, une contraction des prix de l'immobilier à hauteur de 4 % est également anticipée. »

Dimo Diagnostic ©

Est-il intéressant d'acheter un bien en 2024 ?

Le délai de rentabilité s'allonge fortement

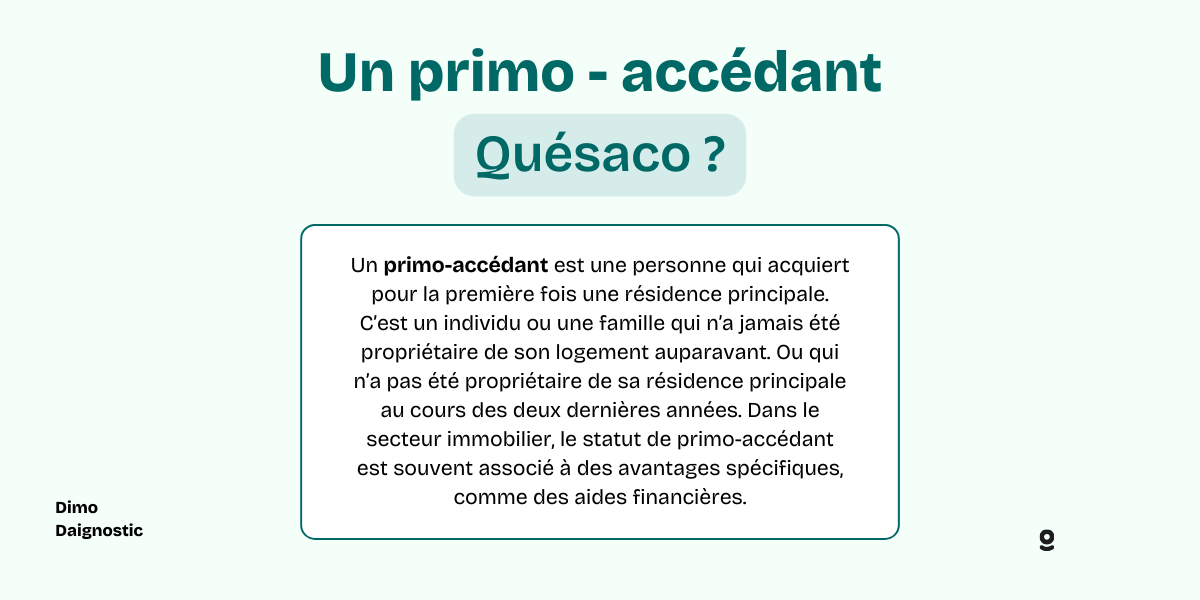

Au sein de l'immobilier contemporain, une trajectoire particulière se manifeste chez les primo-accédants. Ces derniers évoluent dans leurs ambitions premières vers la propriété. Ils scrutent les horizons en la quête de leur premier bien.

Une étude orchestrée par la société Meilleurs Agents révèle que 90 % de cette catégorie d'individus sont dotés des capacités financières permettant de s'aventurer dans l'acquisition. Il s'agirait d'un bien d'approximativement 50 m².

Toutefois, le délai avant que cette transaction ne se révèle rentable s'étire jusqu'à une douzaine d'années.

Une attractivité moins forte qu'auparavant

La projection d'une propriété de cette envergure jusqu'en 2035 dévoile ainsi une attractivité financière déclinante pour ces primo-accédants.

Dans cette optique, l'année 2023 se démarque comme étant propice à l'acquisition d'une propriété. Cela seulement si l'individu envisage une stratégie d'investissement à longue portée.

Voici un tableau qui récapitule les différents critères pouvant influencer un marché :

| Critères | Description |

| Les intérêts | Niveau des taux d'emprunt. Bas, ils encouragent généralement l'achat immobilier. |

| Économie générale | La santé de l'économie globale peut influencer la confiance des acquéreurs et des vendeurs. |

| Emploi | Le niveau de chômage et la stabilité de l'emploi influencent la capacité des personnes à acheter des propriétés. |

| Offre et demande | Le nombre de propriétés disponibles par rapport au nombre d'acquéreurs potentiels. |

| Législation | Les lois, notamment fiscales, peuvent encourager ou décourager l'acquisition ou la vente. |

Un marché immobilier peu avantageux pour les primo-accédants

Dimo Diagnostic ©

"En 2023, le marché immobilier français connaît un début d'année difficile, marqué par une baisse des prix au niveau national de -0,2 % depuis janvier. Cette tendance à la baisse, inédite depuis 2014, affecte toutes les zones du marché immobilier, y compris la capitale, où les prix ont diminué de -0,4 % au cours du dernier mois. Les municipalités françaises les plus importantes et les zones rurales voient également leurs prix chuter.

Cette situation est exacerbée par une production de prêts immobiliers en forte baisse, avec les banques françaises accordant 30 % de prêts en moins en décembre par rapport à décembre 2021, en raison notamment de la hausse rapide des taux d'intérêt et d'une certaine réticence des banques à prêter dans le contexte économique actuel.

Malgré cela, les délais de vente se raccourcissent dans les principales villes françaises, indiquant une certaine volonté d'achat et une adaptation des prix par les vendeurs.

Cette dynamique pourrait signaler un regain d'intérêt pour l'immobilier au printemps, bien que le marché reste marqué par une baisse globale des prix et des volumes de vente."

Considérons le cas de Roméo. Il voudrait savoir s'il est judicieux d'investir dans un achat immobilier en 2024 au vu de l'état du marché immobilier de 2023. Pour cela, plusieurs éléments relatifs au changement de l'immobilier en 2023 doivent être pris en compte.

- Tendances en 2023 : comme évoqué précédemment, 2023 a été marquée par un ralentissement de l'immobilier dans plusieurs grandes villes. Cela avec une baisse des prix notable. Cette dernière s'étant étendue aux premiers mois de 2024, Roméo peut bénéficier de prix plus avantageux. Ce qui rend son investissement potentiellement plus rentable sur le long terme.

- Les taux : les conditions de financement jouent un rôle crucial. Si les taux d'emprunt diminuent en 2024, cela pourrait favoriser un crédit et rendre l'acquisition immobilière plus attractive pour Roméo. Toutefois, il est essentiel de surveiller les politiques des établissements et les conditions d'accès au crédit.

- Objectifs et situation personnelle de Roméo : l'investissement immobilier ne doit pas seulement être guidé par le marché, mais aussi par la situation personnelle. Si Roméo envisage de rester longtemps dans la région où il compte acheter, ou s'il envisage son achat comme un investissement à long terme, cela pourrait renforcer l'attrait de l'achat. Cela même en période d'incertitude.

Prévision du marché immobilier 2024

Une nouvelle dynamique en cours

En 2024, l'immobilier se dirige vers une nouvelle dynamique. De nombreux vendeurs, ayant initialement maintenu fermement leurs prix élevés, sont désormais plus enclins à négocier.

Cette flexibilité découle souvent de la nécessité de financer de nouveaux projets. Ou de se départir de propriétés peu performantes énergétiquement.

Cela se confirme par une hausse notable des transactions concernant les logements peu efficaces énergétiquement. Ils sont souvent classés F ou G.

Selon les données des notaires, la proportion de ces logements dans le total des ventes est passée de 11 % au deuxième trimestre 2021 à 18 % au même trimestre en 2023 (source : choisir.com).

Ces passoires thermiques se vendent généralement avec une décote moyenne de 15 %. Ce qui rend ces biens plus abordables malgré l'augmentation des coûts de crédit. De plus, certaines proposent des conditions de prêt favorables aux acquéreurs s'engageant à rénover ces biens énergivores.

Les conditions du Prêt à taux zéro

En 2024, le secteur de l'immobilier pourrait bénéficier de meilleures conditions d'accès au crédit. Néanmoins, la politique actuelle de l'État en matière de logement semble manquer d'ambition.

Un élément pour les primo-accédants, le Prêt à Taux Zéro (PTZ), a été prolongé jusqu'à fin 2027. Toutefois, son domaine d'application ne répond pas pleinement aux attentes des professionnels du bâtiment.

- Désormais, le PTZ ne s'appliquera plus aux constructions de maisons individuelles neuves. Il sera exclusivement destiné aux logements collectifs neufs situés dans des zones à forte demande.

- Ainsi qu'aux logements anciens réclamant des rénovations dans d'autres régions.

Malgré l'augmentation de la part financée par le PTZ pour les foyers les plus modestes. En passant de 40% à 50% du montant total du projet, les nouvelles restrictions géographiques et la non-éligibilité des maisons individuelles neuves entraîneront une diminution du nombre de PTZ accordés.

Quelles évolutions sont à venir ?

Les spécialistes économiques, dont certains sont optimistes, estiment que la hausse rapide des taux directeurs pourrait conduire à une forte déflation. Ce changement pourrait inciter la BCE à réduire les taux.

Toutefois, ces prévision marché immobilier 2024 doivent être considérées avec prudence, compte tenu de la volatilité des marchés. Ainsi que de l'évolution constante du contexte économique global.

Il est recommandé de consulter régulièrement des rapports économiques mis à jour et des analyses d'experts pour une évaluation précise.

Où investir en 2024 ?

L'année 2024 offrira des opportunités d'investissement distinctes. Elles sont principalement concentrées dans des zones influencées par :

- des dynamiques de marché spécifiques

- ainsi que des événements clés.

Département Seine-Saint-Denis

Un exemple significatif est le département de la Seine-Saint-Denis, qui devrait susciter un intérêt accru en raison de sa sélection comme site clé pour les Jeux Olympiques de 2024.

Les développements infrastructurels prévus en préparation de cet événement majeur sont susceptibles de renforcer l'attractivité de cette région pour les investissements immobiliers.

Les passoires thermiques

Les habitats peu performants énergétiquement, aussi appelés "passoires thermiques", peuvent être un investissement.

Il sont en effet peu efficace donc pas réellement attractif, mais leur coût s'en fait aussi ressentir pour quiconque souhaite y investir.

L'achat résidentiel dans les villes moyennes

Les villes moyennes peuvent davantage offrir ce genre de biens. Ils représentent un investissement plutôt sécuritaire. Leur valorisation peut être meilleure comparativement aux biens situés en métropoles.

Dimo Diagnostic ©

- Les prix immobiliers sont toujours en faible baisse, bien qu'ils devraient arriver à stagnation.

- Les taux d'intérêt sont plus avantageux qu'en 2023.

- Ils pourraient même venir à baisser dès juin 2024.

- Le nombre de transactions est estimé à 800 000.

Voici un article qui pourrait vous intéresser :