Taux immobilier décembre 2023. Une évolution positive se profile dans le secteur immobilier, marquée par une stabilisation notable des taux d'intérêt à 4,5%. Ainsi qu'une amélioration des conditions de prêt. Cette tendance suggère une prévision du marché immobilier pour 2024 favorable pour les acheteurs potentiels, notamment à l'approche des fêtes de Noël.

Sommaire

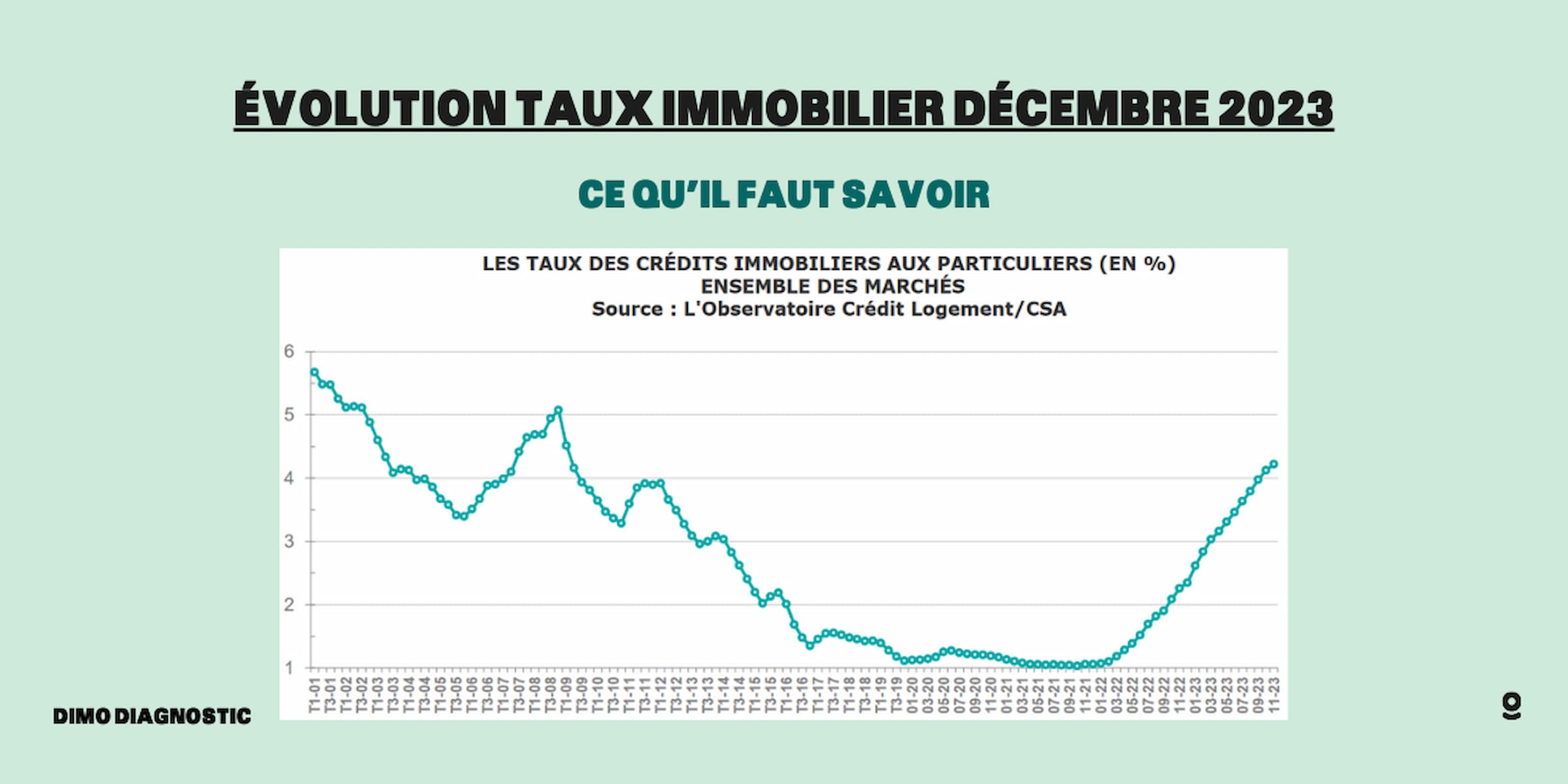

Une stabilisation des taux à 4,5% pour le mois de décembre 🌊

💹 La fixation des taux immobiliers

La rémunération d'une banque s'effectue par le biais du taux d'intérêt nominal. Il est également connu sous le nom de taux débiteur.

Pour établir les taux qu'elle offre à ses clients, une banque prend en compte plusieurs facteurs clés :

- Le taux des Obligations Assimilables du Trésor (OAT),

- La période de remboursement,

- La solidité financière de l'emprunteur, incluant ses revenus, son taux d'endettement, et le montant de son apport personnel.

📈 Une évolution positive pour décembre

En décembre, une évolution se dessine sur le marché des taux d'intérêt, témoignant d'une stabilisation bienvenue à 4,5%. Cette période apporte un souffle d'optimisme, contrastant avec les tendances haussières observées précédemment au cours de l'année.

Cette nouvelle dynamique est notamment illustrée par plusieurs banques, qui annoncent des réductions de taux. Cela apporte une lueur d'espoir dans un marché qui s'est montré plutôt morose ces derniers mois.

Voici un tableau récapitulatif des taux immobiliers pratiqués au cours des derniers mois selon les données fournies par ImmobilierDanger :

© Dimo Diagnostic - Évolution Taux Immobilier décembre 2023

🌟 Des taux moins importants qu'en novembre

Néanmoins, notez des augmentations légères, concernant tous les profils d'emprunteurs, avec des taux variant légèrement entre +0,09 % et +0,05 %.

Ces hausses restent cependant plus modérées que celles observées au mois de novembre. Ce qui indique une tendance vers une certaine stabilité.

Voici un tableau récapitulatif des taux appliqués selon les profils considérés :

| 0-40k | 40-80k | +80k | Profils confondus | |

| 15 ans | 4.33 % | 4.24 % | 4.07 % | 4.21 % |

| 20 ans | 4.47 % | 4.38 % | 4.21 % | 4.35 % |

| 25 ans | 4.58 % | 4.50 % | 4.33 % | 4.47 % |

Voici un autre tableau récapitulatif de l'évolution des taux immobiliers entre novembre et décembre 2023 :

.png)

© Dimo Diagnostic - Variation des taux immobiliers entre novembre et décembre 2023

💵 Des offres de crédits plus larges

Les banques démontrent une volonté accrue d'élargir leur spectre d'activités. Ce qui offre ainsi à un plus grand nombre d'emprunteurs l'accès à des conditions de prêt attractives.

"Pour un même projet immobilier, une banque peut vous proposer un crédit immobilier avec un taux d'intérêt différent de la proposition d'une autre banque. Vous êtes libre de vous adresser à plusieurs banques pour comparer leur proposition."

Source : service-public.fr

Cette initiative est visible chez les établissements nationaux. Ils réintroduisent des grilles de taux avantageuses tout en offrant une plus grande flexibilité pour les dossiers bien établis.

Cette évolution se traduit aussi par des offres de prêts à des taux compétitifs, spécialement élaborées pour certaines catégories de clients. Par exemple les primo-accédants et ceux impliqués dans des projets de rénovation énergétique.

De plus, l'accompagnement par un courtier expert peut s'avérer précieux pour identifier l'offre la plus pertinente par rapport à votre projet.

Des prix de vente qui restent anormalement élevés 🚀

📉 Une baisse du volume de transactions

L'analyse actuelle du marché immobilier en France révèle des dynamiques complexes. Malgré une stabilisation des taux d'intérêt et une approche plus souple des banques, le secteur reste influencé par des tarfis élevés.

Selon les données récentes de l'INSEE, fin août 2023, le volume des transactions immobilières a enregistré une baisse significative de 16,6 % sur une année.

Cette diminution, la plus marquée depuis dix ans, souligne les défis persistants du marché. Cependant, ces tendances offrent également des opportunités uniques pour les acheteurs et les investisseurs avertis.

Kévin se demande comment simuler son crédit immobilier pour le mois de décembre 2023.

Il est nécessaire de d'abord rassembler les informations clés telles que le montant total du prêt souhaité, sa durée, et le taux estimé à cette période. Vous pouvez utiliser un simulateur en ligne, disponible sur de nombreux sites financiers, en entrant ces données.

Ces outils vous fourniront une estimation de vos mensualités.

Tom Vea, expert en immobilier conseille : "Il est crucial de bien comprendre les différentes composantes d'un prêt immobilier avant de procéder à une simulation. Je recommande à Kévin de prendre en compte non seulement le taux d'intérêt, mais aussi les frais annexes et les assurances. Un simulateur en ligne peut donner une estimation. Mais pour une analyse complète et personnalisée, je suggère de consulter un expert ou un courtier immobilier."

🏘️ Une augmentation du nombre de propriétés disponibles

En 2023, nous observons un changement notable sur le marché immobilier français : une augmentation de 42 % du nombre de propriétés disponibles.

Cette tendance marquante est principalement due à la diminution de la capacité d'emprunt chez les consommateurs français. Face à cette réalité économique, de nombreux Français sont contraints de reconsidérer leurs plans d'achat immobilier.

Ils se trouvent souvent dans l'obligation de reporter leurs projets d'acquisition, en raison de difficultés à obtenir des prêts. Cette situation souligne l'importance de comprendre les dynamiques actuelles pour les acheteurs potentiels et les investisseurs.

🤦 Une vente des biens difficile

Avec la dynamique actuelle du marché, on observe une tendance à la baisse des prix de l'immobilier, anticipée dans les mois à venir. Elle est en partie due à la nécessité de les ajuster aux moyens financiers des ménages.

Une étude récente indique que pour correspondre à l'évolution des taux et des revenus, une baisse des prix de l'ordre de 37 % serait nécessaire.

Cependant, en réalité, les ajustements observés sont plus modérés. Ils varient entre 1 % et 8 % en fonction des localités et des spécificités régionales.

Cette situation incite les vendeurs à reconsidérer leurs attentes en termes de prix pour mieux se positionner. Ainsi que répondre aux capacités financières des acheteurs potentiels.

Le niveau du taux d'usure 🏦

📞 Rappel sur le taux d'usure

Le concept de taux d’usure ou seuil de l’usure, représente une mesure dans le domaine des prêts. Ce terme désigne le taux annuel effectif global (TAEG) maximal autorisé pour tout prêt accordé à un individu par un établissement financier.

Un crédit offert avec un taux excédant ce seuil est jugé usuraire, impliquant une pratique illégale. Cette réglementation est ancrée dans l’article L314-6 du Code de la consommation en France. Elle a été établie par l’État afin de sauvegarder les droits et les intérêts financiers des emprunteurs.

Cette mesure préventive vise à protéger les consommateurs contre les excès potentiels des banques et autres institutions de crédit immobilier. Ce qui assure ainsi une pratique de prêt équitable et responsable.

➗ Le calcul du taux

Ce taux varie selon plusieurs facteurs clés, incluant :

- la nature du crédit,

- son montant,

- et la durée de remboursement.

Il est important de distinguer deux grandes catégories de prêts : les crédits à la consommation et les crédits immobiliers.

Concernant les crédits immobiliers et les prêts pour travaux, notamment ceux dont le montant dépasse 75 000 euros, il existe plusieurs subdivisions à connaître :

- Les prêts à taux fixe avec une durée de remboursement inférieure à 10 ans.

- à taux fixe dont la durée se situe entre 10 et moins de 20 ans.

- à taux fixe pour une durée dépassant 20 ans.

- à taux variables, qui offrent une flexibilité différente par rapport aux taux fixes.

- prêts relais, conçus pour faciliter les transitions financières dans certains contextes immobiliers.

🗞 Le taux est-il actualisé ?

La Banque de France régule des prêts en publiant le taux d'usure, qui est le taux maximal légal. Ce taux est mis à jour et publié officiellement dans le Journal officiel à la fin de chaque trimestre pour le trimestre suivant.

Cette information est accessible sur le site web de la Banque de France, dans la section "taux et cours" sous la catégorie "statistiques". Le taux d’usure, est appliqué à diverses catégories de prêts. Il est détaillé pour assurer la transparence et la protection des consommateurs.

Depuis le 1er février 2023, en réponse à un environnement économique marqué par l'inflation, la Banque de France a adopté une approche plus réactive en révisant le taux d'usure mensuellement.

🤔 Comment se fixer sur le taux d'usure ?

Opter pour le TAEA

Dans le domaine du crédit, certains profils d'emprunteurs sont perçus comme plus risqués par les banques, notamment en raison de l'âge avancé ou de professions jugées à risque.

Ces facteurs peuvent conduire à une proposition de taux d'intérêt supérieure au taux d'usure légal, entraînant ainsi le refus du prêt par l'établissement financier. Pour surmonter cet obstacle et sécuriser un emprunt, une des solutions efficaces consiste à ajuster le TAEA (Taux Annuel Effectif d'Assurance).

Ce réajustement peut être réalisé en optant pour une assurance emprunteur économique proposée par une autre institution. Cette stratégie permet non seulement d'aligner le taux sur le seuil réglementaire. Mais aussi d'augmenter la probabilité d'acceptation du prêt.

En cas de dépassement du taux d'usure

Le Code de la consommation, notamment l’article L341-50, apporte une régulation stricte en matière de crédit pour protéger les consommateurs contre les pratiques d'usure.

L'usure, définie comme la pratique de prêter de l'argent à des taux d'intérêt excessifs, est une infraction sérieuse. Elle fait l'objet de sanctions rigoureuses.

Les organismes de crédit qui enfreignent cette réglementation risquent des peines sévères, y compris une peine de prison pouvant aller jusqu'à deux ans et une amende conséquente de 300 000 euros.

Voici un tableau récapitulatif des différents taux des derniers mois et des taux d'usures du mois de décembre :

| Prêt | Taux moyen des 3 derniers mois | Taux d'usure décembre 2023 |

| taux fixe de moins de 10 ans | 3.3 % | 4.4 % |

| taux fixe entre 10 et 20 ans | 4.35 % | 5.8 % |

| taux fixe de 20 ans et plus | 4.58 % | 6.11 % |

| taux variables | 4.14 % | 5.52 % |

| prêt-relais | 4.63 % | 6.17 % |

Les évolutions prévues pour début 2024 🔮

📈 Les possibilités d'évolution pour début 2024

💰 L'évolution du taux de refinancement

En septembre dernier, la Banque Centrale Européenne a augmenté son taux de refinancement pour la dixième fois depuis juillet 2022, atteignant désormais 4,50%. Cette hausse contraint les banques à réviser leurs taux d'intérêt pour rester compétitives.

🏄 Stabilisation du taux d'intérêt moyen

Selon des analyses d'experts, le taux moyen, incluant toutes les durées mais hors frais annexes, devrait se stabiliser autour de 4,10% d'ici fin 2023. Malgré certaines craintes du marché, il semble improbable que le taux atteigne 5% d'ici la fin de l'année.

Il est prévu que le taux principal de la BCE commence à diminuer en 2024. Ce qui permettra ainsi aux banques de proposer des prêts à des taux plus attractifs. Néanmoins, cette correction s'annonce progressive. On s'attend à ce que les taux continuent de croître durant les premiers mois de 2024 avant de commencer à légèrement reculer.

Le tableau suivant met en avant les différents taux pratiqués par divers organismes financiers :

| 👉 Organisme 👉 | Empruntis | Meilleurtaux | Emprunt Direct | Cafpi |

| 👇 Durée de prêt 👇 | ||||

| 15 ans | 4.25 % | 4.25 % | 4.40 % | 4.15 % |

| 20 ans | 4.30 % | 4.44 % | 4.55 % | 4.30 % |

| 25 ans | 4.40 % | 4.58 % | 4.65 % | 4.45 % |

🗓 La révisions mensuelle du taux d'usure

La décision de la Banque de France concernant le maintien de la révision mensuelle du taux d'usure reste incertaine. Depuis février 2023, cette mesure provisoire, prévue jusqu'en janvier 2024, a introduit une mensualisation du taux maximal légal.

Cette approche permet aux banques de s'adapter aux fluctuations monétaires et d'améliorer leur rentabilité sur les crédits récents. En outre, elle a contribué à atténuer les impacts négatifs liés à la hausse rapide des taux d'intérêt.

📊 L'évolution du OAT

L'évolution positive du marché obligataire français est confirmée par la récente baisse du taux des OAT à 10 ans. Ces obligations assimilables du Trésor constituent un indicateur clé de la santé économique de l'État français.

Elles ont vu leur taux chuter à 2,88% le 3 décembre, une baisse significative par rapport au pic de 3,60% observé au début du mois d'octobre. Cette tendance baissière est un signe encourageant pour l'économie. Elle influence favorablement les taux d'intérêts pratiqués par les banques.

- Les taux immobiliers pour le mois de décembre s'annoncent plus avantageux que pour le mois de novembre.

- Le contexte reste néanmoins marqué par une baisse du volume de transactions.

- Ce contexte est principalement dû à des prix de ventes trop élevés.

Tom Vea

Agent Immobilier

Expert en immobilier depuis près de 4 ans, j’accompagne et conseille désormais les futurs propriétaires dans leurs projets d’achats & locations !

Merci de votre attention et à bientôt !