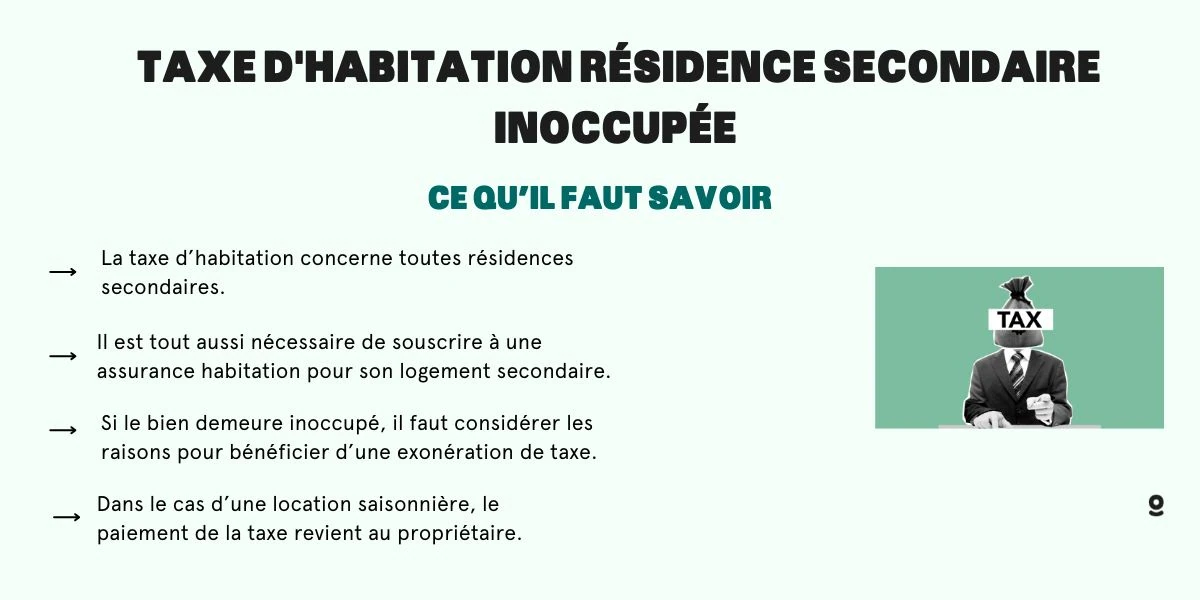

Taxe d'habitation residence secondaire inoccupée. Malgré sa suppression pour les résidences principales, il convient de noter que la taxe d'habitation pour résidences secondaires. Cependant, la question se pose quant à son application lorsque la propriété demeure inoccupée ou subit des travaux. Cette interrogation mérite une analyse approfondie, que nous entreprendrons ci-dessous.

Téléchargez votre livret de conseils gratuits !

Sommaire

- Qui doit payer la taxe d'habitation sur la résidence secondaire ?

- Comment procéder quand le logement est inoccupé ?

- La taxe d'habitation diffère t-elle lors d'une location saisonnière ?

- Quelle évolution a connu la taxe d'habitation ?

- Dois-je payer la taxe d'habitation si ma résidence secondaire est en travaux ?

- Est-il nécessaire d'avoir une assurance habitation pour sa résidence secondaire ?

- Peut-on contester le montant de sa taxe d'habitation ?

- Peut-on avoir à payer une majoration de la taxe d'habitation ?

- Quand reçoit-on la taxe d'habitation pour les résidences secondaires ?

- La taxe sur les logements vacants

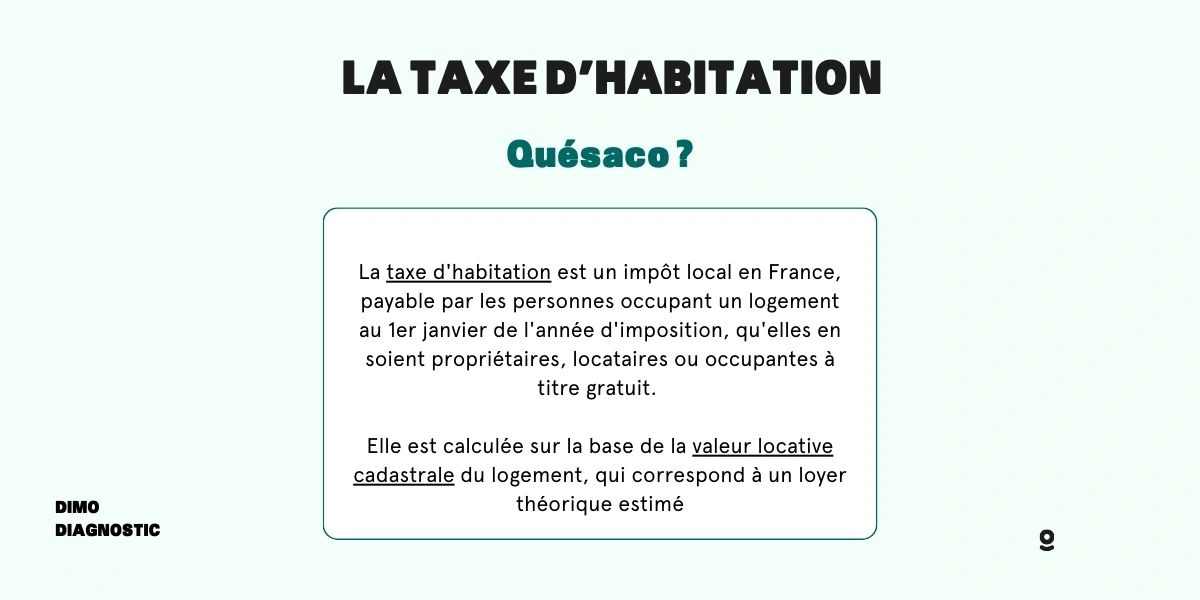

Qui doit payer la taxe d'habitation sur la résidence secondaire ?

De quoi s'agit-il ? 😉

Selon les directives du site officiel service-public.fr, toute personne détenant une propriété, qu'elle en soit propriétaire ou usufruitier, doit s'acquitter de cette taxe si elle est qualifiée de secondaire.

"La taxe d'habitation sur les résidences principales est supprimée depuis le 1er janvier 2023.

Néanmoins, la taxe d’habitation reste due pour tous les locaux meublés"

source : impot.gouv.fr

Cela sous-entend un logement meublé n'étant pas considéré comme la résidence principale de la personne concernée.

Déclaration avant le 1er juillet

Les propriétaires de biens ont été sommés de déclarer leur statut et leurs propriétés avant la date butoir du 1er juillet 2023. Le site du ministère de l’Économie met l'accent sur l'importance pour ces propriétaires de préciser la nature de leur occupation.

Si ces derniers ne résident pas eux-mêmes dans le bien en question, ils sont tenus de fournir des informations détaillées concernant les occupants. Ce qui inclue leur identité et la durée de leur séjour.

Tout en se basant particulièrement sur la l'évolution au 1er janvier 2023. L'omission ou le refus de cette déclaration entraine une pénalité financière s'élevant à 150 €.

Comment procéder quand le logement est inoccupé ? 😶

Il convient de plonger dans une analyse plus approfondie pour décortiquer la notion d'occupation en ce qui concerne les biens immobiliers en France. Notamment en matière de taxation.

Quel est le statut de cette inoccupation ?

L'ambiguïté réside dans la manière dont on interprète le terme "inoccupé". Si l'on s'en tient à une absence de courte durée, de quelques mois par exemple, alors ce n'est pas une résidence principale.

Il entre alors dans la catégorie des résidences secondaires et est, de ce fait, assujetti à la taxe d'habitation correspondante.

Les logements vacants 🏘️

En revanche, si l'absence s'étend sur une durée plus significative et que le logement n'a pas été habité de manière constante, la taxe sur les logements vacants prend effet.

Elle vise particulièrement les biens immobiliers dépourvus de mobilier. Et qui demeurent inoccupés pendant une période minimale d'une année. Soulignons que cette taxe concerne principalement les communes situées dans des zones dites "tendues".

Les zones tendues 🛖

Il s'agit des communes intégrées à une zone d'urbanisation ininterrompue dépassant 50 000 résidents. Ces zones se distinguent par une inadéquation manifeste entre la demande et l'offre de logements.

De plus, elles englobent également des petites villes ayant une proportion considérable de logements non destinés à la résidence principale.

Le fait que certaines municipalités ont élaboré leur propre taxe d’habitation sur les logements vacants. Elle se distingue de la précédente par sa temporalité. Elle s'applique uniquement aux logements demeurant inoccupés pendant une durée excédant deux années consécutives.

D'abord, la taxe d'habitation concerne principalement le détenteur ou l'occupant au 1er janvier de l'année. Ainsi, si Roméo était le détenteur de la résidence secondaire au 1er janvier, il serait redevable de la taxe d'habitation pour cette année. Cela même si le bien est inoccupé depuis trois mois.

De plus, même si la taxe d'habitation a connu des allègements et des suppressions pour bon nombre de ménages concernant leur résidence principale, la situation est différente pour les secondaires. Ces dernières demeurent en général soumises à la taxe, indépendamment des changements législatifs récents.

Un autre point d'attention est que certaines municipalités, face à la pression immobilière, peuvent appliquer une augmentation de la taxe pour les résidences secondaires. Cela permet de dissuader la détention d'habitats non occupés de manière régulière.

Toutefois, comme évoqué précédemment, si Roméo peut prouver que des aménagements sont nécessaires pour rendre le bien décemment habitable, il pourrait envisager une exonération de la taxe. Cela nécessiterait une documentation appropriée et une démarche auprès des services fiscaux.

La taxe d'habitation diffère-t-elle lors d'une location saisonnière ?

Situation au 1er janvier 📅

Un propriétaire loue un bien meublé, et le locataire en place occupe les lieux effectivement à la date précitée du 1er janvier. Alors il sera tenu de s'acquitter de la taxe d'habitation.

Cela découle de la logique que le bien en question lui sert de résidence principale ou du moins semi-principale.

Cas de la location saisonnière

Néanmoins, soulignons une nuance importante lorsqu'elle est de nature saisonnière.

Dans le cadre de ces dispositions particulières, que le bien qualifié de résidence secondaire ait été habité ou non au 1er janvier, la responsabilité de la taxe d'habitation revient au propriétaire.

Quelle évolution a connu la taxe d'habitation ?

A partir de 2018

Dans un premier temps, à partir de 2018, l'administration a ciblé les 80 % de ménages ayant les rentrées financières les plus modérées. Le déroulement de cette exonération s'est fait progressivement :

- Initialement, en 2018, ces ménages ont bénéficié d'une réduction de 30 % de la taxe.

- Puis, l'année suivante, en 2019, cette réduction a été augmenté pour atteindre 65 %.

A partir de 2020

Finalement, en 2020, la taxe d'habitation a été totalement éradiquée pour cette tranche de ménages.

Suite à cette phase, l'administration s'est concentrée sur la tranche restante des ménages. C'est-à-dire les 20 % ayant les moyens les plus élevés :

- En 2021, une première baisse de 30 % a été octroyée.

- En 2022, cette baisse a été accentuée pour parvenir à 65 %.

- Et finalement, l'année 2023 a été marquée par la suppression totale de cette taxe pour cette catégorie de ménages.

Il serait toutefois erroné de considérer ces changements comme une aubaine universelle pour tous les citoyens français.

En effet, cette exonération ne vise que les résidences principales. Ainsi, peu importe son statut d'occupation au cours de l'année, tout bien secondaire demeure assujettie à cette taxe. Et ce, même au-delà de l'année 2023.

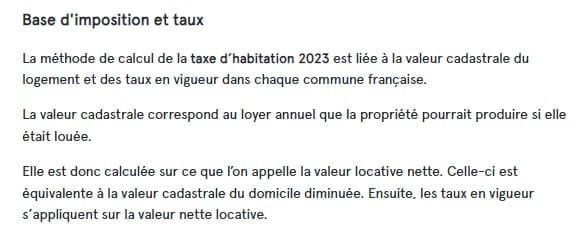

| Année de réduction de la taxe | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| Montant | 30% | 65% | suppression | 30% | 65% | suppression |

| A destination de | 80 % ayant les revenus les plus modérés | 80 % ayat ceux les plus modérés | 80 % ayant ceux les plus modérés | 20% ayant ceux les plus élevés | 20% ayant ceux les plus élevés | 20% ayant ceux les plus élevés |

Dois-je payer la taxe d'habitation si ma résidence secondaire est en travaux ?💲

Nous sommes en présence dans une position spécifique et quelque peu nuancée en matière fiscale. Elle s'articule autour des habitats secondaires non habités.

Dans le labyrinthe des régulations, une clause intéressante mérite d'être soulignée : la possibilité d'exemption de la taxe d'habitation pour ce type de résidence.

Une attestion est nécessaire

Toutefois, cette exemption n'est pas accordée de manière arbitraire. Elle requiert que le bailleur soit en mesure de fournir des justificatifs tangibles attestant que des aménagements d'envergures sont indispensables. Cela afin de rendre le bien conforme aux normes de décence habitative.

Se rapprocher des services fiscaux 💁

Cette disposition soulève des interrogations d'ordre pratique. Comment, concrètement, démontrer que ces aménagements sont effectivement nécessaires ? Quels types de justificatifs seraient jugés recevables par l'administration fiscale ?

Il serait pertinent pour les bailleurs concernés de consulter un expert ou de se rapprocher des services fiscaux. Cela permet de s'assurer de la validité et de la pertinence de leurs justifications.

De surcroît, cette régulation implique une réflexion plus large sur la notion de décence habitable. Cela renvoie à des critères précis établis par la législation. Ce qui couvre des aspects tels que :

- la salubrité,

- la sécurité,

- ou encore les équipements essentiels d'un bien.

En d'autres termes, un bien "indécemment habitable" serait celui qui présente des lacunes ou des défauts majeurs. Ce qui rend sa location potentiellement dangereuse ou insalubre pour ses occupants.

Est-il nécessaire d'avoir une assurance habitation pour sa résidence secondaire ?

Tout bailleur d'un bien secondaire se doit de porter une attention particulière à cette dernière, indépendamment du statut d'occupation du bien.

Nécessité de l'assurance habitation 🌈

À cet égard, semblablement à la taxe d'habitation, la responsabilité de souscrire à une assurance Multirisques Habitation (MRH) incombe principalement à la personne qui occupe les lieux. Toutefois, il serait erroné de considérer cette assurance comme étant systématiquement obligatoire.

Si vous êtes propriétaire d'un habitat individuel, l'assurance habitation ne constitue pas une contrainte légale. Cependant, la donne change si votre habitation est inscrite au sein d'un régime de copropriété. Dans ce cas précis, il est impératif, au minimum, de souscrire à une garantie couvrant la responsabilité civile.

Raisons de cette nécessité

Mais pourquoi est-il si fondamental d'envisager une assurance habitation pour un bien secondaire ? La réponse s'ancre dans une double réalité :

La vulnérabilité du bien

Même en votre absence, votre résidence n'est pas à l'abri des aléas. Qu'il s'agisse d'un incendie, d'un dégât des eaux ou encore d'une inondation, les dommages peuvent survenir à tout moment.

Le risque sécuritaire

Une résidence secondaire, notamment lorsqu'elle est inoccupée, constitue une cible de choix pour d'éventuels cambrioleurs.

Dans cette perspective, souscrire à une assurance couvrant le vol devient une précaution à la fois judicieuse et nécessaire.

Peut-on contester le montant de sa taxe d'habitation ?

Lorsqu'il s'agit de fiscalité, il est primordial pour chaque contribuable d'être en mesure de vérifier l'exactitude des sommes qui lui sont imposées.

Si, après analyse approfondie, vous parvenez à la conclusion que l'imposition qui vous est appliquée est erronée. Alors, la législation française vous offre des recours spécifiques.

Formuler une requête auprès des finances publiques 💁

Dans une telle situation, il vous est possible, voire recommandé, de formuler une requête auprès de votre centre des finances publiques. Cette démarche doit être réalisée dans un cadre temporel strict, conformément aux échéances prescrites par l'administration fiscale.

Cependant, notez que l'initiative de déposer une réclamation ne vous octroie pas, de facto, une exemption ou un report de votre obligation de règlement. En d'autres termes, même si vous contestez la somme, la date limite de la taxe demeure inchangée.

Demander un sursis

Néanmoins, dans certaines circonstances, et afin de prévenir d'éventuelles difficultés financières liées à cette contestation, vous avez la latitude de solliciter un sursis de règlement.

Cela pourrait vous offrir un répit temporaire, pendant lequel les services fiscaux examineront le bien-fondé de votre réclamation.

Peut-on avoir à payer une majoration de la taxe d'habitation ?

Au sein du paysage fiscal français, certaines particularités méritent une attention accrue. Notamment en ce qui concerne la taxe d'habitation sur les résidences secondaires. Il est ainsi essentiel de comprendre la diversité des dispositions locales qui peuvent influencer la charge fiscale d'un contribuable.

Dans certaines municipalités, une surtaxation peut être instaurée. Elle peut être envisagée comme un ajustement à la hausse de l'impôt originellement dû par le contribuable.

Le contexte de cette surtaxation se situe essentiellement au sein des communes identifiées comme étant en zone tendue.

Qu'est-ce qu'une zone tendue ?

- Des communes intégrées à une trame d'urbanisation continue rassemblant plus de 50 000 résidents. Et où l'on observe un déséquilibre prononcé entre l'offre disponible et la demande en matière de biens.

- Des communes qui se distinguent par une proportion significativement élevée de biens qui ne sont pas dédiés à l'habitation principale.

- Il est à noter que ces zones tendues coïncident également avec les territoires où est perçue la taxe sur les habitations vacantes.

Des exonérations possibles

- Si la proximité du lieu d'exercice de votre activité professionnelle avec votre résidence secondaire vous contraint à y résider de manière prédominante.

- Si votre lieu de résidence principal est devenu un établissement de soins de longue durée où vous êtes accueilli.

- Si des circonstances indépendantes de votre volonté rendent la résidence secondaire inhospitalière ou non habitable.

Quand reçoit-on la taxe d'habitation pour les résidences secondaires ?

Dernier trimestre de l'année

Lorsque l'ultime trimestre de l'année civile approche, chaque contribuable recoit l'avis d'imposition.

Lorsqu'il s'agit spécifiquement de l'avis relatif à la taxe d'habitation des résidences secondaires, ce document présente une série d'informations cruciales.

Les informations qu'il contient

- Les éléments constitutifs qui sont à la base du calcul de l'impôt. Ceux-ci permettent de comprendre les fondements du montant final qui est exigé.

- Le montant précis qui est dû au Trésor public. Passée cette date, des pénalités pourraient s'appliquer.

- Les différentes modalités disponibles pour s'acquitter de cette taxe. Qu'il s'agisse de moyens traditionnels ou plus modernes, comme le prélèvement automatique ou le règlement en ligne.

- Notez que si vous détenez plusieurs biens réparties sur diverses municipalités. Alors vous recevrez autant d'avis d'imposition distincts qu'il y a de biens dans des communes différentes.

La taxe sur les logements vacants

Nouvelle législation 🚙

La loi de finances élaborée pour l'année 2023 introduit une série de nouveautés quant à la fiscalité locale des résidences secondaires. Et ceux, avec des implications notables pour un grand nombre de bailleurs.

Cette législation vient redéfinir et élargir le champ d'application de la taxe sur les logements vacants (TLV). Cela avec une vision adaptée aux réalités du marché immobilier contemporain.

Extension de la taxe

En effet, désormais, ne sont plus uniquement concernées les petites villes au sein de vastes agglomérations. La TLV s'étend, de facto, à toutes les municipalités subissant des tensions sur le marché locatif.

Ces tensions sont appréhendées par le biais de critères désormais enrichis et diversifiés. Au-delà des paramètres traditionnels que sont le niveau conséquent des loyers et la valeur des biens anciens, la législation prend également en considération la proportion de résidences secondaires au sein de la commune.

Une conséquence majeure de cette révision est que de nombreuses zones touristiques, même celles inscrites dans des agglomérations de moindre envergure, seront désormais assujetties à la TLV.

- La taxe d'habitation pour une résidence secondaire est systémique.

- Dans certains cas une exonération est possible comme lorsque le bien nécessite des travaux importants.

- Le propriétaire a toujours la charge de la taxe si le logement est innocupé.

Nous vous invitons à consulter les articles suivants pour en savoir plus à ce sujet :