Comment ne pas payer la taxe d'habitation residence secondaire. À compter du 1er janvier de l'année 2023, le législateur a décidé de l'abolition totale de la taxe d'habitation relative à la résidence principale.

Cela pour l'ensemble des citoyens soumis à cette imposition. Néanmoins, il est essentiel de noter que cette exonération ne s'étend pas aux propriétés considérées comme résidences secondaires. En effet, la taxe d'habitation sur les résidences secondaires perdure.

Téléchargez votre livret de conseils gratuits !

Sommaire

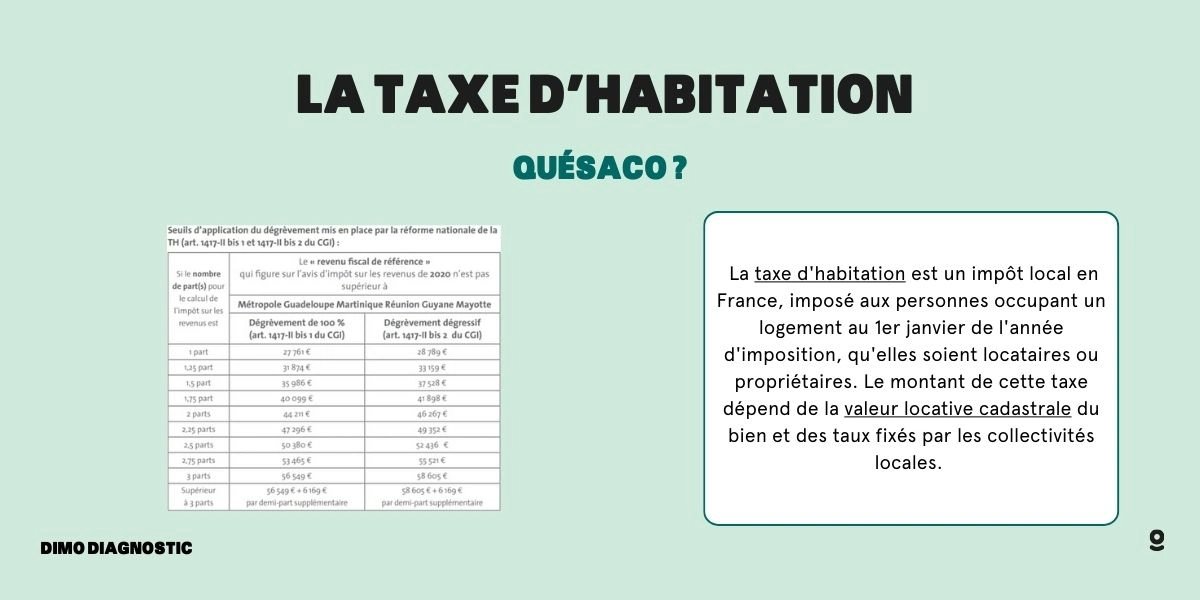

Qu'est-ce que la taxe d'habitation ?

La taxe d'habitation afférente aux résidences secondaires est un impôt dont la perception est destinée à alimenter financièrement les collectivités territoriales. Son quantum, loin d'être uniforme sur l'ensemble du territoire, fluctue sensiblement d'une municipalité à l'autre.

Cela en fonction des décisions prises par les assemblées délibérantes desdites collectivités en matière de taux d'imposition. Par ailleurs, cette taxe est intrinsèquement lié aux spécificités propres du bien concerné.

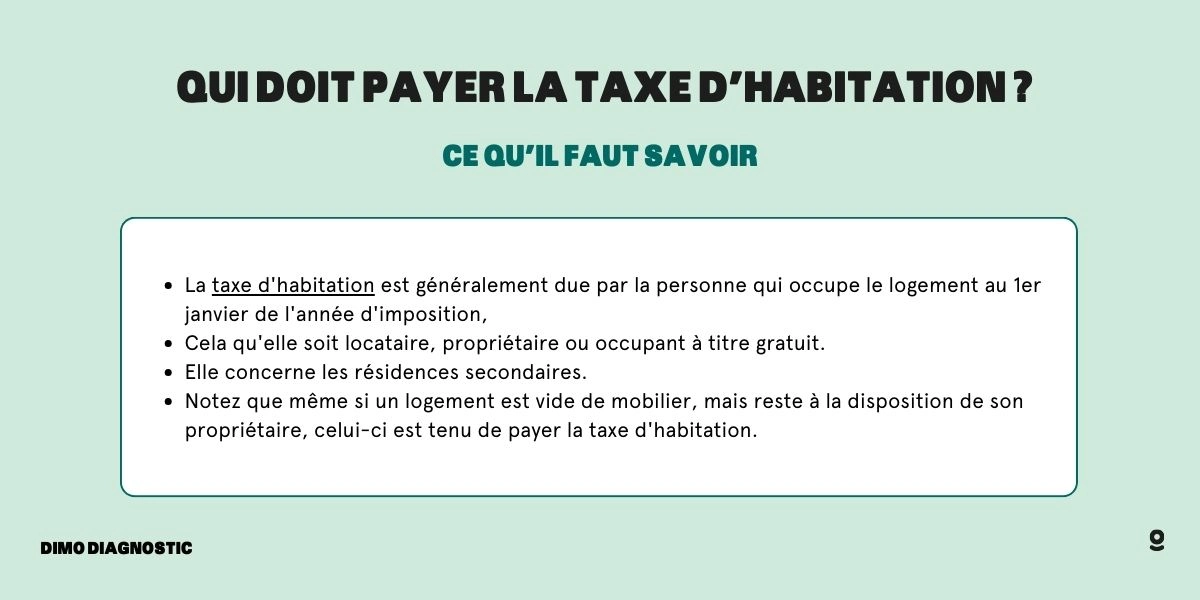

Qui est concerné par la taxe d'habitation ?

Cas des résidences principales 🏘️

Suite à l'adoption de la loi de finances de l'année 2018, une modification de la fiscalité locale a été engagée. Cela avec la mise en œuvre graduelle de l'abrogation de la taxe d’habitation pour les résidences principales.

À l'horizon 2020, cette refonte bénéficiait déjà, dans ses effets pratiques, à 80 % des ménages dont les revenus s'inscrivaient dans les tranches les plus basses.

"En 2022, seuls les foyers aisés (dont le revenu fiscal de référence excède un certain plafond) doivent s'acquitter de l'impôt local sur leur résidence principale, avant la suppression totale de l'impôt en 2023."

source : service-public.fr

Dès l'avènement du 1er janvier 2023, cette mesure d'exonération s'est étendue à l'ensemble des ménages hexagonaux. Cela indépendamment de leur statut locatif ou propriétaire.

Ainsi, quels que soient votre situation patrimoniale et votre type d'occupation, vous n'êtes plus tenu au paiement de la taxe relative à votre demeure principale.

Cas des résidences secondaires 🛖

Soulignons une distinction majeure : cette mesure d'abrogation se limite exclusivement aux résidences principales.

De ce fait, si vous détenez en parallèle un bien à titre de résidence secondaire, votre obligation de s'acquitter de la taxe d'habitation sur les résidences secondaires subsiste.

Déclaration des biens détenus

En vue d'obtenir une cartographie exhaustive des détenteurs immobiliers astreints au paiement de la taxe d’habitation, l'entité régulatrice fiscale a instauré une obligation déclarative.

De ce fait, en tant que propriétaire, qu'il s'agisse d'une unique propriété ou d'un ensemble immobilier pluriel, vous êtes tenu à une déclaration rigoureuse de ces actifs.

La procédure s'articule autour d'une visite sur votre interface dédiée du portail fiscal numérique, où il vous faudra naviguer vers la section intitulée « gérer mes actifs immobiliers ». Dans cette dernière, un sous-menu « déclaration d’occupation » se présente à vous.

À l'issue de ces étapes, une interface vous permettra de spécifier la quantité de biens en votre possession et de caractériser la typologie de leur usage.

Comment se calcule la taxe d'habitation ?

Valeur cadastrale du bien immobilier 💲

La détermination de la taxe d’habitation repose principalement sur l'estimation de la valeur locative cadastrale du bien concerné. Cela à la date charnière du 1er janvier de l'année en cours.

Cette estimation correspond à la somme potentielle que l'on pourrait anticiper comme revenu locatif annuel si le bien était effectivement proposé sur le marché locatif.

Ce montant préliminaire est ensuite modulé en fonction du taux d’imposition arrêté par la délibération de l'entité municipale.

Cas de certaines municipalités 🏙️

De surcroît, notez que plusieurs municipalités, souvent nichées dans des zones tendues, ont fait le choix d'instaurer une imposition spécifique destinée aux habitats non occupés. Cette démarche s'inscrit dans une volonté de contrecarrer les effets inflationnistes sur les valeurs immobilières.

Ainsi que la carence en disponibilité d'habitations, conséquences souvent induites par des acquisitions en masse de résidences par des visiteurs non résidents.

Dans l'éventualité où la juridiction de votre bien secondaire se conformerait à cette politique, soyez informé que le conseil municipal possède la prérogative d'ajouter une surtaxe à votre taxe d’habitation.

Elle peut alors fluctuer entre une augmentation de 5 % jusqu'à un seuil de 60 %

Valeur locative cadastrale : La taxe d'habitation est basée sur la valeur locative cadastrale de la propriété. Cette valeur est déterminée par les services fiscaux en fonction de la taille, de l'emplacement et des caractéristiques de la propriété. Elle est révisée régulièrement. Prenez aussi en compte les abattements. Une fois que la valeur locative cadastrale est déterminée, des abattements sont appliqués. Ces abattements peuvent varier en fonction de la composition du foyer, de l'âge des occupants, de leur revenu, et d'autres critères spécifiques.

Quelles sont les exonérations possibles ?

La taxe d'habitation afférente aux résidences secondaires concerne l'ensemble des biens suffisamment meublés pour garantir un niveau de vie confortable. Y compris leurs annexes associées, tels que :

- garages,

- granges,

- ou espaces de stationnement.

Cependant, selon des circonstances spécifiques, des dérogations, partielles ou intégrales peuvent être accordées.

Conversion de la résidence principale en secondaire

Dans l'hypothèse où votre domicile initial deviendrait de facto une résidence secondaire, un dispositif spécifique a été envisagé. Dans le cas d'une mutation vers une maison de retraite ou un établissement de soins.

En effet, cette situation singulière donne lieu à une exonération automatique de la taxe d'habitation, sous condition d'adhésion aux plafonds de revenus préétablis :

| Nombre de part dans le foyer | Revenu fiscal de référence à ne pas dépasser |

| 1 | 29 970 |

| 1.5 | 38 460 |

| 2 | 47 251 |

| 2.5 | 53 844 |

| 3 | 60 436 |

| 3.5 | 67 029 |

| 4 | 73 622 |

| 4.5 | 80 215 |

| 5 | 86 807 |

Situation des propriétés situées en Zone de Revitalisation Rurale (ZRR)

Si votre bien secondaire est localisé au sein d'une zone de revitalisation rurale, une exonération de la taxe d'habitation peut être sollicitée dans les cas suivants :

- Votre habitat est référencé comme meublé destiné au tourisme,

- Votre bien est répertorié en tant que chambre d'accueil pour visiteurs.

À cet effet, il convient de compléter le document administratif n° 1205-GD (ou formulaire cerfa n° 13567*02) et de l'adresser avant le seuil du 1er janvier à l'institution compétente. Ainsi, pour une demande d'exemption en 2024, le dossier devra être introduit avant l'échéance du 31 décembre 2023.

Allégement de la surcharge en secteur de tension

Si votre propriété est érigée en territoire dit "tendu" et qu'elle est assujettie à une surtaxation de la taxe d'habitation, une demande d'exemption peut être envisagée dans les cas suivants :

- Votre activité professionnelle nécessite une résidence dans votre demeure secondaire du fait de sa proximité relative à votre lieu de travail.

- Suite à un déménagement dans une structure médicalisée ou une maison de retraite, votre précédente demeure principale est conservée.

- Votre résidence secondaire est, malgré vos souhaits, inapte à une occupation continue, en raison par exemple d'importants travaux à réaliser.

A quelles autres taxes sont soumises les résidences secondaires ?

Des impositions diverses

Être propriétaire d'une habitation secondaire implique une immersion dans un maillage fiscal composé de divers impôts, au-delà de la taxe d'habitation traditionnelle :

- La taxe foncière, elle pèse sur l'ensemble des détenteurs immobiliers, indépendamment de la nature d'occupation du bien.

- La contribution liée à la collecte des déchets, couramment appelée taxe sur les ordures ménagères.

- La taxe relative aux logements inoccupés, applicable sous conditions spécifiques. Notamment lorsque la propriété demeure vacante pour une période excédant douze mois. Et qu'elle se situe au sein d'une municipalité caractérisée comme zone de tension immobilière.

Imposition sur la plus-value

Enfin, une note de prudence est de mise pour ceux envisageant une cession prochaine de leur demeure secondaire, particulièrement si une appréciation substantielle de sa valeur s'est produite depuis son acquisition.

En effet, une imposition sur la plus-value réalisée pourrait se matérialiser, surtout si la durée de détention du bien n'a pas encore atteint le cap des trente années.

Peut-on contester le montant de la taxe d'habitation ?

Introduction d'une requête contestataire

Si, à l'issue d'une analyse approfondie, vous considérez subir une imposition qui ne cadre pas avec votre situation réelle ou légale. Alors, vous détenez le droit d'introduire une requête contestataire auprès de votre établissement dédié aux finances publiques. Cela en veillant scrupuleusement à respecter les échéances prescrites.

L'initiation d'une telle démarche contentieuse ne vous exempte en aucune mesure du devoir de régler l'imposition litigieuse dans l'intervalle.

Votre résidence secondaire a changé de statut

- En cas de vente de votre résidence secondaire,

- ou si celle-ci est devenue votre résidence principale au 1er janvier de l'année en cours,

la législation française prévoit que vous ne devriez pas être soumis à la taxe d'habitation pour cette propriété durant l'année concernée.

Toutefois, si vous recevez malgré tout un avis de taxe d’habitation pour ce bien, la procédure de réclamation est digitale.

- Connectez-vous à votre espace personnel sur le site officiel de l'administration fiscale,

- accédez à la « Messagerie sécurisée »

- et sélectionnez l'option Écrire, puis Je signale une erreur sur le calcul de mon impôt,

- et enfin Ma demande concerne la taxe d’habitation.

Vous pourrez alors détailler votre situation et joindre les justificatifs nécessaires, comme :

- un état des lieux de sortie,

- un extrait d’acte de vente,

- un relevé de compteurs,

- une facture de déménagement, etc.).

Votre centre des finances publiques vous tiendra informé via email du traitement de votre demande via votre « messagerie sécurisée ».

Si vous préférez une approche plus traditionnelle, il est également possible d'envoyer un courrier postal au centre des finances publiques indiqué dans la section « Vos contacts » de votre avis de taxe d'habitation. Cela en y incluant les justificatifs attestant de votre déménagement.

Demander un ajournement du paiement

Néanmoins, il vous est permis, si les circonstances l'exigent, de solliciter un ajournement temporaire du règlement de la dite taxe.

Quel est le montant de la taxe sur la résidence secondaire ?

Dépend de l'importance des installations

La taxe d’habitation afférente aux résidences dites "secondaires" tend généralement à se situer à un niveau financier supérieur. Cela par rapport à celle applicable aux résidences principales.

Premièrement, notez que les spécificités architecturales et les prestations offertes par les résidences secondaires surpassent souvent celles des habitations principales.

La présence d'installations telles que les suivantes rehausse le niveau de confort de ces propriétés :

- une piscine,

- un espace vert extensif,

- une terrasse majestueuse, entre autres.

Ce qui les propulsant ainsi vers les strates supérieures des échelles des valeurs locatives cadastrales.

C'est sur cette base que s'effectue la computation de la taxe d’habitation, impactant par conséquent le quantum imposable.

Surchage tarifaire de 1,5%

Deuxièmement, une surcharge tarifaire fixée à 1,5 % est imposée par la tutelle étatique sur l'ensemble des résidences secondaires. Ce qui engendre une inflation de la charge initiale.

Troisièmement, une surimposition spécifique résidence secondaire concerne les municipalités excédant les 50 000 personnes. Elle fluctue entre 5 % et 60 % et a pour vocation première de contrecarrer la carence en disponibilité d'habitats.

Cela en instaurant un frein pour les propriétaires intermittents. La capitale française, Paris, a porté cette surtaxe à son paroxysme, soit 60 %. Cela permet de pallier la prolifération grandissante des résidences épisodiquement occupées.

Pas d'allégement de plafonds spécifiques

Quatrièmement, les allégements et plafonds fiscaux généralement associés à la taxe d'habitation des résidences principales sont inopérants pour les résidences secondaires. Ainsi, quel que soit le profil des occupants :

- Une famille nombreuse

- Un duo d'aînés

- Ou un individu seul, le montant de la taxe demeure invariable pour une résidence donnée.

Les résidences secondaires échappent à la dynamique d'abolition graduelle de la taxe d’habitation. C'est un privilège accordé exclusivement aux résidences premières.

A quelle date est-elle appliquée ?

Fin d'année

Certaines taxes d'habitation afférentes aux résidences secondaires se distinguent par leur période d'acheminement. Elles viennent de l'administration, intervenant non pas à la fin du mois de septembre, mais plutôt à la fin du mois d'octobre.

Ainsi, elles se voient octroyer un délai de paiement complémentaire, autorisant les contribuables à s'acquitter de leurs obligations fiscales jusqu'au 15 décembre.

En ayant le choix entre différents modes de paiement, à savoir :

- le chèque,

- les espèces,

- ou le virement bancaire.

Cas du règlement en ligne

Pour ceux qui optent pour le règlement en ligne, la date butoir est étendue jusqu'au 20 décembre. Il convient de noter que ce report de calendrier ne s'applique pas uniformément à l'ensemble des taxes d'habitation pour les résidences secondaires.

En effet, certaines d'entre elles sont transmises en même temps que les taxes relatives aux résidences principales, en fin de mois de septembre. Elles exigent ainsi leur règlement avant le 16 novembre, avec une rallonge de 5 jours supplémentaires pour les paiements électroniques.

Les dates limites

Chaque année, en novembre, les contribuables propriétaires d'une résidence secondaire reçoivent leur avis d'imposition pour la taxe d'habitation. Ces avis sont consultables en ligne, via l'espace personnel sécurisé sur le site officiel de l'administration fiscale française.

Pour ceux qui n'ont pas opté pour la mensualisation, l'accès en ligne à l'avis d'imposition est disponible dès le 7 novembre. Pour ceux ayant choisi la mensualisation, cette disponibilité est étendue au 20 novembre.

En parallèle, les avis d'imposition en format papier sont également expédiés par voie postale.

- Pour les non-mensualisés, l'envoi se fait entre le 8 et le 20 novembre,

- et entre le 22 et le 29 novembre pour les mensualisés.

Concernant les échéances de paiement, elles diffèrent selon le mode de paiement choisi.

- Pour les paiements traditionnels, la date limite est fixée au 15 décembre à minuit.

- En revanche, pour les paiements dématérialisés, cette échéance est prolongée jusqu'au 20 décembre à minuit.

Peut-on payer une majoration de cette taxe ?

Majoration de la taxe

Dans le cadre de la détermination de la taxe d'habitation en France, considérez un élément supplémentaire et plus complexe. A savoir la possibilité pour certaines communes d'appliquer une augmentation de cette taxe sur les résidences secondaires.

Elle représente une augmentation de la somme due par le contribuable pour sa résidence secondaire. Elle est instaurée principalement dans les communes localisées en zone tendue.

Plus spécifiquement, ces communes éligibles à la majoration de la taxe d'habitation sont caractérisées par plusieurs critères distinctifs. Premièrement, elles appartiennent généralement à des zones d'urbanisation continue.

Considérer la complexité du marché immobilier

Deuxièmement, ces communes présentent souvent une proportion notable de logements affectés à des fins autres que l'habitation principale. Cela peut inclure :

- Des résidences secondaires,

- Des logements vacants,

- Ou encore des propriétés dédiées à des activités commerciales ou professionnelles.

Notez que cette majoration n'est pas une mesure uniforme à l'échelle nationale, mais plutôt une disposition spécifique à ces communes en zone tendue. En outre, elle est distincte de la taxe sur les logements vacants.

Cas de dispenses de la majoration

Obligation de résidence secondaire pour des raisons professionnelles

Une éventualité qui permet d'obtenir une exonération de la majoration se présente lorsque l'activité professionnelle du contribuable est étroitement liée à sa résidence secondaire. Ce qui l'oblige ainsi à y résider préférentiellement plutôt que dans sa résidence principale.

Cela illustre la nécessité de concilier les exigences du travail avec le statut de résidence secondaire. Ce qui met en lumière la complexité des interactions entre la vie professionnelle et la fiscalité.

Transformation de la résidence principale en établissement de soins de longue durée

Une autre circonstance à prendre en compte est celle où la résidence principale d'un individu se transforme en un établissement de soins de longue durée où il est hébergé. En conséquence, l'ancienne résidence principale devient de facto une résidence secondaire.

Cette évolution de l'usage de la propriété souligne la fluidité des situations personnelles et le rôle de la législation pour s'y adapter.

Non-habilitation de la résidence pour des raisons indépendantes de la volonté

Dans le cas où une résidence secondaire se révèle non habitable en raison de circonstances extérieures à la volonté du propriétaire, une demande d'exonération peut être envisagée. Cette situation pourrait découler, par exemple, de la nécessité de réaliser des travaux substantiels pour rendre le logement adéquat à l'habitation.

Cela met en évidence les défis potentiels auxquels les propriétaires peuvent être confrontés en maintenant leur résidence secondaire. Ainsi que les mesures fiscales mises en place pour tenir compte de ces difficultés imprévues.

- La taxe sur les résidence secondaire est calculée selon la surface cadastrale du bien.

- Son montant peut être contesté en cas de désaccord avec son estimation.

- Une majoration peut aussi avoir lieu dans certaines conditions spécifiques.

- Le règlement de la taxe s'effectue en fin d'année.

Voici une liste d'articles qui pourraient vous intéresser :