Taxe d'habitation locataire. Depuis l'année 2018, une série de mesures a été mise en place visant à progressivement réduire. Et éventuellement éliminer la taxe d'habitation pour les locataires résidant dans leur résidence principale. Cette suppression est prévue pour l'année 2023.

Par conséquent, à partir du 1er janvier 2023, seules les résidences secondaires seront assujetties à cette imposition. Cette taxe est calculée en fonction de diverses caractéristiques du logement telles que sa superficie et sa valeur locative.

Sommaire

Qu'est-ce que la taxe d'habitation locataire ?

Définition

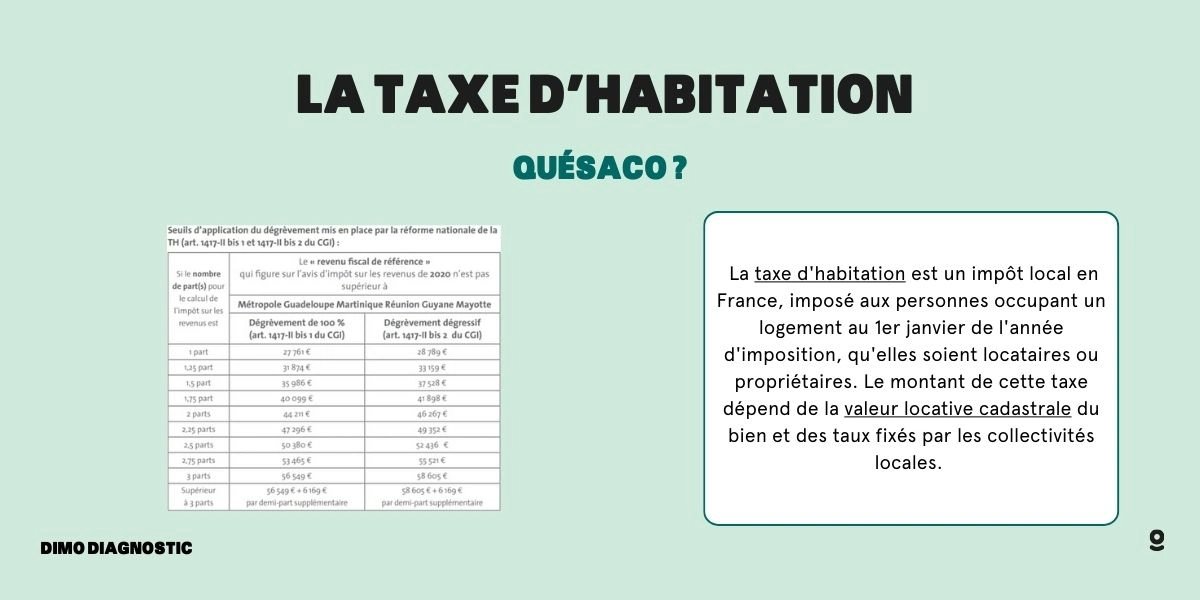

En se focalisant sur le sujet de la fiscalité immobilière en France, nous nous penchons précisément sur le concept de la taxe d'habitation.

Elle concerne les propriétaires, locataires et même les individus bénéficiant d'une occupation gracieuse de logements qu'ils n'utilisent pas comme résidence principale.

Il s'agit d'une imposition spécifique relative aux résidences secondaires.

Nouveauté au 1er janvier 2023

La taxe d'habitation, depuis le 1er janvier 2023, ne s'applique plus aux habitations qui sont considérées comme résidence principale. Cette modification de règlementation a eu pour effet de modifier l'assiette imposable en ciblant essentiellement les résidences secondaires.

La collecte de cette taxe est à la charge des collectivités locales et son importance est déterminée sur la base de la valeur des biens détenus. Ou dans lesquels un investissement a été réalisé. Il s'agit là d'une particularité essentielle qui distingue cette taxe des autres prélèvements fiscaux.

Ne pas être une résidence principale

Pour qu'un bien soit assujetti à la taxe d'habitation, il doit répondre à certaines conditions spécifiques. Premièrement, le logement doit être à disposition de manière constante. Ce qui implique que le propriétaire ou le locataire n'y réside pas à titre principal.

"Chaque propriétaire, locataire ou occupant à titre gratuit d’un logement, doit payer la taxe d’habitation. Elle est calculée chaque année pour les biens occupés au 1er janvier.

Il n’y a pas de déclaration à faire au préalable. Au cours du dernier trimestre de l’année, vous recevez un avis d’imposition."

Extrait de Welcometofrance.com

Nouveautés Code Général des Impôts

Conformément à l'article 1418 du Code Général des Impôts, une mise à jour importante a été instaurée concernant les obligations déclaratives des propriétaires immobiliers.

Cette réglementation touche autant les personnes physiques (individus) que les personnes morales (par exemple, les Sociétés Civiles Immobilières, SCI). Désormais, les propriétaires doivent procéder à une déclaration en ligne concernant l'état d'occupation de leurs biens immobiliers à usage résidentiel. Cela, via le portail officiel impots.gouv.fr.

Cette déclaration doit être effectuée dans :

- l'espace dédié "Biens immobiliers" accessible aux particuliers,

- ou via l'espace professionnel pour les SCI, après inscription au service 'Gérer mes biens immobiliers' (GMBI).

Mettez à jour cette information à chaque changement de locataire. Cela en précisant :

- l'identité des occupants,

- la durée de leur occupation,

- ou de vacance du logement,

- ainsi que le montant du loyer desdits locaux résidentiels.

Qui paie la taxe d'habitation ?

Concernant le règlement de la taxe d'habitation en France, la responsabilité peut varier en fonction des différentes circonstances. Y compris le type de location, qu'il s'agisse :

- D'une location meublée

- Non meublée

- Ou même étudiante

- Le fait que le bien concerné soit une résidence secondaire.

Voici une élaboration plus complexe et avancée des différents scénarios possibles.

Cas où le locataire est responsable du règlement de la taxe d'habitation

Le locataire qui occupe un bien en tant que résidence secondaire est tenu de s'acquitter de la taxe d'habitation. Cela si, au 1er janvier de l'année fiscale en question, il occupait ledit logement.

Cas où le propriétaire est redevable de la taxe d’habitation

Pour le propriétaire d'une résidence secondaire, il est tenu de s'acquitter de la taxe d'habitation pour chaque année durant laquelle il a "occupé" le bien au 1er janvier.

Comme pour le cas précédent, l'occupation ne signifie pas nécessairement une présence physique effective. Il suffit que la propriété appartienne légalement à cette personne depuis le 1er janvier pour qu'elle soit redevable de l'impôt.

Question de la taxe d’habitation en cas de colocation

Lorsqu'un logement est occupé en colocation, la question de l'acquittement de la taxe d'habitation peut se compliquer. En règle générale, seul le premier colocataire mentionné sur le contrat figure sur la déclaration relatif à cette taxe. Il est essentiel de se préparer en amont pour éviter les malentendus.

Ainsi, deux options peuvent être envisagées pour organiser le partage de la transaction.

Premièrement, vous pouvez faire une requête officielle auprès de l'administration fiscale. Afin que les noms de tous les colocataires soient indiqués sur la déclaration d'imposition.

Deuxièmement, vous pouvez vous organiser entre vous et idéalement établir par écrit les modalités du partage. Ces mesures préventives peuvent aider à éviter les litiges.

En particulier dans le cas où l'un des colocataires déciderait de quitter le logement en milieu d'année.

Cependant, il est courant dans les colocations d'organiser un partage équitable de la taxe entre les occupants.

Emma doit vérifier les termes de son bail et discute avec ses colocataires pour déterminer comment la taxe d'habitation sera partagée et réglée.

Quand payer la taxe d'habitation locataire ?

Novembre 2023

En principe, le règlement de la taxe d'habitation s'effectue en un seul versement à la fin de l'année civile, avec pour échéance le 15 novembre 2023.

Toutefois, il est tout à fait possible de choisir une modalité d'acquittement plus étalée dans le temps, à savoir le prélèvement automatique mensuel. Cette option offre une plus grande flexibilité au contribuable en allégeant le poids de ce prélèvement fiscal.

Chaque année, les services fiscaux envoient un avis d'imposition pour la taxe d'habitation à chaque contribuable. Cet avis reflète la position du contribuable au 1er janvier de l'année. Il s'applique à chaque commune où le contribuable possède un bien immobilier taxable.

Situation considérée depuis janvier

Par conséquent, la déclaration 2023 tiendra compte de l'état fiscal du contribuable au 1er janvier 2023. Cela inclut les biens imposables dans toutes les communes où le contribuable en est propriétaire.

Le contribuable doit comprendre que sa fiscalité est évaluée en début d'année. Et que tout changement durant l'année n'affectera pas l'avis d'imposition de la même année.

Ainsi, la taxe d'habitation sera calculée sur la base de l'état financier du contribuable au 1er janvier de l'année en question. Cela quels que soient les changements ultérieurs.

Comment calculer le montant de cette taxe ?

L'évaluation de la taxe d'habitation est déterminée en fonction de la valeur du bien considéré au 1er janvier de l'année.

Cette évaluation implique un certain nombre de critères qui sont pris en compte lors du calcul de la taxe :

L'étendue du logement

La surface totale du logement est un facteur déterminant pour le calcul de la taxe d'habitation. En général, plus la surface est importante, plus la taxe est élevée.

L'emplacement géographique du bien

L'emplacement du logement influence également l'importance de la taxe d'habitation. Certaines zones sont plus taxées que d'autres en fonction de la demande de logements et du coût de la vie.

Les ressources financières du contribuable

Votre revenu est un autre critère pris en compte dans l'évaluation de la taxe d'habitation. Plus votre revenu est élevé, plus la taxe est susceptible d'être élevée.

Le taux d'imposition déterminé par la collectivité locale

Chaque collectivité locale a la possibilité de fixer le taux de la taxe d'habitation. Par conséquent, la taxe varie en fonction de la collectivité locale dans laquelle se trouve le logement.

Les éventuelles déductions dont vous pouvez bénéficier

Si vous êtes éligible à certaines exonérations ou déductions fiscales, ces avantages seront pris en compte lors du calcul de la taxe d'habitation.

Comment payer sa taxe d'habitation ?

Dans le cas où la taxe d'habitation s'élève à plus de 300 €, le règlement doit être effectué obligatoirement par voie électronique. Ce dernier peut être réalisé au moyen d'une carte bancaire sur le portail internet de l'administration fiscale, impot.gouv.fr, ou par un prélèvement automatique sur votre compte bancaire.

Dans le cas d'un prélèvement bancaire, vous avez le choix entre deux alternatives :

L'acquittement de la totalité de la somme à la date d'échéance

Cette option vous permet de régler en une seule fois l'intégralité de la taxe d'habitation. Cela pourrait s'avérer avantageux pour ceux qui préfèrent ne pas étaler la transaction sur plusieurs mois.

La requête d'une mensualisation de la taxe d'habitation

Cette option vous permet de diviser la totalité de la taxe en plusieurs prélèvements mensuels. Ils seront plus petits, jusqu'à ce que la transaction totale soit effectuée.

Cela pourrait être bénéfique pour ceux qui préfèrent répartir la charge fiscale sur une période plus longue afin de mieux gérer leur budget.

Ces alternatives offrent une certaine flexibilité au contribuable. Elle lui permet de choisir la méthode d'acquittement qui correspond le mieux à sa position financière.

Considérez attentivement ces options et consultez un conseiller fiscal si nécessaire.

- La taxe d'habitation pour le locataire s'applique sur les résidences principales uniquement.

- La situation considérée est celle au 1er janvier de l'année en cours.

- Cette date est en vigueur depuis le 1er janvier 2023.

- La taxe est évaluée grâce à divers critères comme la superficie du bien.

- La suppression de la taxe d'habitation

- La taxe d'habitation pour une résidence secondaire en indivision

- La taxe d'habitation pour une résidence secondaire inoccupée

- La taxe d'habitation pour un étudiant

- Combien de temps garder ses avis d'imposition ?

- Comment ne pas payer la taxe d'habitation pour une résidence secondaire

- La taxe d'habitation pour le locataire