Taxe d'habitation résidence secondaire en indivision. La fiscalité locale, souvent perçue comme une complexité inhérente à la détention d'un bien immobilier, s'applique indistinctement aux résidences principales et secondaires.

Néanmoins, lorsqu'il s'agit de cette dernière catégorie de biens, la grille d'analyse, les modalités de calcul et les éventuelles dérogations affichent des spécificités notables.

Ce qui mérite une appréhension approfondie par tout propriétaire soucieux de s'acquitter correctement de ses obligations fiscales dont la taxe d'habitation sur la résidence secondaire.

Téléchargez votre livret de conseils gratuits !

Sommaire

- Qu'est-ce que la taxe d'habitation sur la résidence secondaire ?

- Quels sont les biens considérés comme secondaires ?

- Un logement inoccupé est-il soumis à la taxe d'habitation ?

- Un étudiant est-il concerné par la taxe d'habitation ?

- Dois-je payer la taxe d'habitation si je suis en colocation ?

- Dois-je payer la taxe d'habitation si je suis en indivision ?

- Cas de majoration de la taxe d'habitation

- Y a-t-il des cas d'exonération de la majoration ?

- Comment se calcule la taxe d'habitation ?

- Comment se calcule la taxe foncière ?

Qu'est-ce que la taxe d'habitation sur la résidence secondaire ?

De quoi s'agit-il ?

La taxe est instaurée en tant que contribution financière au niveau local. Elle est requise des individus jouissant de la libre disposition d'une demeure en mesure d'accueil au 1er janvier de l'année fiscale. Ainsi, elle est due au titre d'une année N repose sur la conjoncture précise de l'assujetti à cette même date.

Soulignons que cette taxe n'est pas uniquement prélevée sur des résidents effectifs.

Qu'ils soient :

- propriétaires,

- locataires,

- ou bénéficiaires de l'occupation sans contrepartie financière.

Elle concerne aussi ceux qui, sans y habiter de manière effective à cette date clé, détiennent néanmoins le droit d'occupation. Une illustration édifiante de cette situation est celle d'une maison de villégiature. Bien que potentiellement inoccupée au 1er janvier, elle génère une obligation fiscale.

Encadrement législatif

Les mécanismes régissant la taxe d'habitation sont essentiellement consignés au sein des articles 1407 et subséquents du Code général des impôts (CGI). Ces textes législatifs détaillent les modalités afférentes aux biens imposables et aux contribuables concernés. Tout en établissant le cadre des éventuelles exonérations.

De plus, ils fournissent des éclaircissements sur le calcul basé sur :

- La valeur locative de la propriété,

- Les potentielles déductions,

- Ainsi que les procédures de contestation ou réclamation.

Quels sont les biens considérés comme secondaires ?

Locaux à buts résidentiels

La taxe s'articule autour des biens spécifiquement dédiés à des fins résidentielles et de leurs annexes associées. Il est donc à noter que certains locaux, bien que faisant partie intégrante du tissu économique et territorial, échappent à cette imposition. En effet, les lieux assujettis à la Contribution économique territoriale sont épargnés, sauf s'ils constituent un prolongement de la résidence principale du contribuable.

Un éventail de dispositions légales précise également des exonérations spécifiques. Parmi celles-ci, les structures agricoles, telles que les écuries ou les granges, jouissent d'une exemption.

| Type de bien | Résidence secondaire ou non |

| Maisons de vacances | oui |

| Appartements de vacances | oui |

| Biens locatifs saisonniers | oui |

| Biens de famille non principaux | oui |

| Biens non occupés à l'année | oui |

| Propriétés héritées ou transmises | oui |

| Logements temporaires ou de loisirs | oui |

| Investissements immobiliers | oui |

Cas particuliers

Par ailleurs, les espaces conçus pour accueillir des étudiants, comme les internats scolaires ou les résidences universitaires sous la tutelle des CROUS, sont également préservés de cette taxe. De même que les bureaux occupés par des agents de la fonction publique.

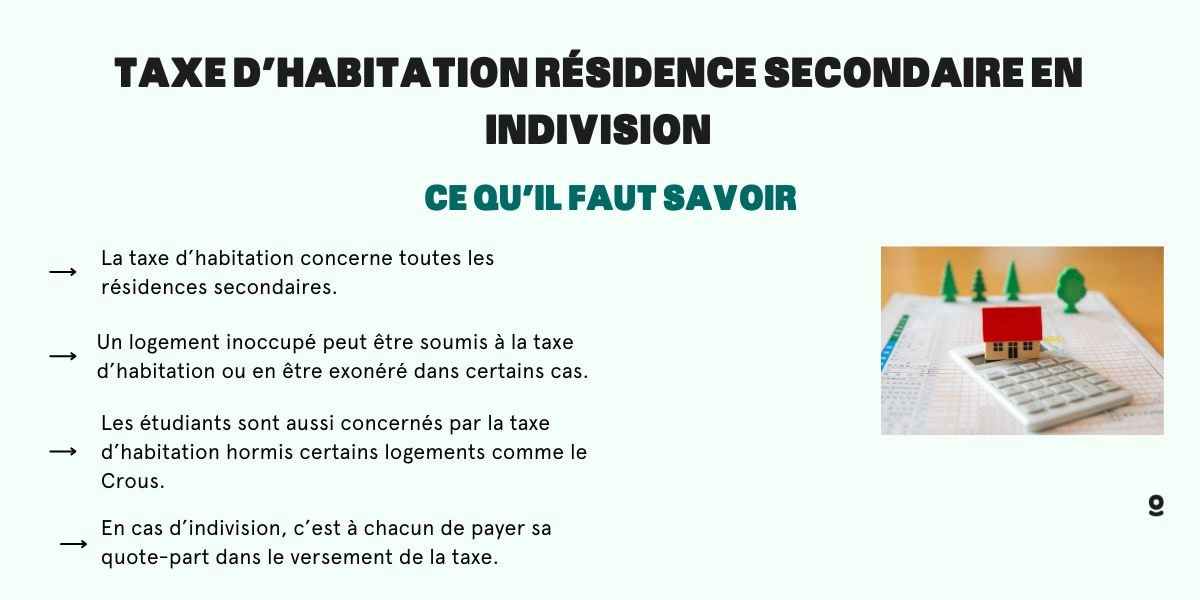

Un logement inoccupé est-il soumis à la taxe d'habitation ?

Définir certains critères

Afin de soumettre un local à l'imposition au titre de la taxe d'habitation, il est primordial de considérer certains critères définissant son affectation. En premier lieu, le local en question doit être affecté à une fonction résidentielle. Autrement dit, il doit avoir pour vocation principale d'accueillir des occupants dans une perspective d'habitation, qu'elle soit temporaire ou durable.

Cependant, il ne suffit pas que le local soit simplement destiné à l'habitation pour le rendre imposable. Il est essentiel que ce dernier soit équipé d'un ensemble mobilier, même si celui-ci peut être qualifié de sommaire.

Le but étant de garantir que le local est apte à assurer une habitation effective et non purement théorique. Par conséquent, la simple disponibilité d'un espace vide, dépourvu de tout ameublement, le rend non imposable au titre de la taxe d'habitation.

Locaux meublés

Il est intéressant de noter que la disposition du mobilier au sein du local n'influence en rien son caractère imposable. Ainsi, même si l'intégralité du mobilier est concentrée ou regroupée dans certaines zones ou pièces spécifiques du local, cela ne déroge pas à la règle. Le local est, de facto, considéré comme étant meublé, ce qui le rend assujetti à la taxe.

Un étudiant est-il concerné par la taxe d'habitation ?

Difficultés budgétaires

La question de la taxe d'habitation vis-à-vis des étudiants est d'une importance capitale. Ils font souvent face à des contraintes budgétaires et des obligations fiscales qui méritent une attention particulière.

En règle générale, tout étudiant est assujetti à la taxe pour le bien qu'il occupe. A l'exception notable lorsqu'il constitue sa résidence principale.

Dans ce contexte, la notion de "résidence principale" revêt une importance fondamentale. Elle désigne le lieu où l'étudiant réside habituellement et de manière effective. Cela indépendamment du lieu de ses études ou de tout autre considération.

Cas d'exonérations

Il est néanmoins impératif de souligner une exemption majeure concernant cette taxe. Les étudiants qui ont fait le choix d'être hébergés au sein de résidences universitaires bénéficient d'une exonération de taxe d'habitation.

Cette disposition vise à alléger le fardeau fiscal des étudiants, souvent financièrement vulnérables. Et à encourager le recours à des biens spécifiquement dédiés à leur accueil.

Dans cette même perspective d'allègement et de soutien, les étudiants qui élisent domicile dans une chambre meublée au sein de l'habitat d'une tierce personne sont également exemptés de la taxe d'habitation. Ce dispositif encourage les relations intergénérationnelles et facilite l'accès au logement pour les étudiants. Tout en offrant aux propriétaires un moyen d'amortir leurs charges.

Marion, en tant qu'étudiante, pourrait être exemptée de la taxe d'habitation si elle réside dans une résidence universitaire gérée par le CROUS. Cependant, cette exemption ne s'applique pas si elle vit dans un logement privé ou une résidence étudiante non gérée par le CROUS. Par ailleurs, même si l'appartement qu'elle occupe est sa résidence principale, les réformes récentes prévoient une suppression progressive de la taxe d'habitation pour la plupart des résidents français. Si Marion fait partie de cette majorité, elle ne devrait pas payer cette taxe à l'avenir pour son logement étudiant.

La situation financière de Marion a également une incidence sur son obligation fiscale. La taxe était ajustée selon les revenus, et Marion pourrait donc être éligible à une exonération. Ou alors à une réduction si ses revenus ne dépassent pas certains seuils. En outre, les étudiants louant une chambre chez un particulier peuvent aussi bénéficier d'exonérations spécifiques. Il est important de noter que la taxe est déterminée par la situation au 1er janvier. Si Marion déménage après cette date, elle ne serait pas redevable de la taxe pour l'année en cours.

Dois-je payer la taxe d'habitation si je suis en colocation ?

Des responsabilités individuelles

La colocation d'une résidence secondaire, tout en répondant à des besoins spécifiques de logement partagé, entraîne une série d'implications fiscales. Cette modalité d'habitation, bien qu'elle soit collaborative par essence, engendre des responsabilités individuelles vis-à-vis de l'administration fiscale.

Dans le cas spécifique de la taxe d'habitation liée à une résidence secondaire en colocation, l'impératif de l'administration fiscale est de transmettre un unique avis d'imposition. Il n'est pas adressé à l'ensemble des occupants de la résidence, mais à un seul colocataire.

Ce choix administratif est enraciné dans une logique de simplification et d'efficacité. Pour les services fiscaux, le destinataire de cet avis devient l'interlocuteur privilégié. Il est investi de la responsabilité de régler l'intégralité du montant de la taxe d'habitation.

La taxe est présente pour la colocation

Cela étant, ce processus entraîne une dynamique interne au sein de la colocation. Le colocataire ayant acquitté la taxe est en droit de solliciter les autres occupants afin de récupérer les parts individuelles de chacun.

Cet échange, s'inscrivant dans une dimension strictement privée, laisse une marge de manœuvre conséquente aux colocataires. Ils sont en effet maîtres des modalités de répartition. Et ils peuvent établir, d'un commun accord, les règles qui leur semblent les plus justes.

Cependant, les colocataires ont la faculté de solliciter l'administration fiscale pour qu'un second nom soit apposé sur l'avis d'imposition. En optant pour cette démarche, ils instaurent une responsabilité solidaire entre les deux colocataires cités. Cette solidarité induit que les services fiscaux peuvent exiger le règlement intégral de la taxe de l'un ou l'autre des colocataires mentionnés.

Dois-je payer la taxe d'habitation si je suis en indivision ?

Introduction d'un arrêt légal

L'indivision, en tant que mécanisme juridique, soulève nombre de questions spécifiques, notamment en ce qui concerne les obligations fiscales découlant de l'occupation d'un bien. Les subtilités de cette situation ont été mises en lumière par un arrêt significatif de la Cour de Cassation.

Il est notable de mentionner que cet arrêt a marqué une inflexion majeure dans la jurisprudence antérieure. En effet, la Cour de Cassation avait, par le passé, adopté une position différente. Elle jugeait que l'obligation fiscale incombait exclusivement à l'indivisaire jouissant de l'occupation du bien.

Ce revirement jurisprudentiel n'est pas anodin et illustre la complexité et l'évolution des interprétations légales relatives à la question de l'indivision.

En cas de non-occupation du bien

Il convient également de préciser qu'en cas de non-occupation du bien, l'obligation fiscale demeure au niveau de l'indivision.

Ceci renforce l'idée que la taxe d'habitation est liée intrinsèquement à la propriété du bien et non nécessairement à son occupation effective.

Cas de majoration de la taxe d'habitation ?

Dans le panorama fiscal français, les communes jouissent d'une certaine latitude pour moduler les prélèvements en fonction des enjeux spécifiques. Ainsi, dans un contexte où certaines zones géographiques sont confrontées à des tensions immobilières exacerbées, le législateur a envisagé des mécanismes incitatifs. Ils visent à optimiser l'utilisation des biens disponibles.

À ce titre, les communes peuvent choisir d'appliquer une majoration sur la taxe d'habitation des biens meublés qui ne sont pas destinés à l'habitation principale. C'est-à-dire les résidences secondaires.

Cette majoration, dont le taux peut osciller entre 5 % et 60 %, est le fruit d'une délibération consciencieuse du conseil municipal. Elle vise à dissuader les propriétaires de maintenir des biens sous-utilisés dans des zones où la demande est prégnante.

Y a-t-il des cas d'exonération de la majoration ?

Plusieurs cas de figure peuvent être invoqués afin de justifier une demande d'exonération de la majoration de la taxe d'habitation pour une résidence secondaire.

Proximité géographique

Le premier cas concerne la proximité géographique entre le lieu d'exercice de l'activité professionnelle du propriétaire et la localisation de la résidence secondaire.

Lorsque ces deux entités sont suffisamment proches, le propriétaire peut légitimement argumenter que la résidence secondaire revêt un caractère nécessaire à l'exercice de son activité.

Etablissement spécialisé

Le deuxième scénario évoqué repose sur une situation où la résidence secondaire, a autrefois été la résidence principale du propriétaire. Elle devient inoccupée en raison de l'installation de ce dernier dans un établissement spécialisé, qu'il s'agisse d'un centre de soins ou d'une maison de retraite. Ce cas traduit une modification de la situation personnelle du propriétaire, indépendante de sa volonté, qui justifierait une exonération.

"Les personnes qui conservent la jouissance exclusive de leur ancienne habitation qui constituait leur résidence principale avant de s’installer durablement dans une maison de retraite peuvent toujours bénéficier d’une exonération de la taxe d’habitation et de la taxe foncière sous réserve de remplir les conditions afférentes aux exonérations de chacune des taxes"

source : impot.gouv.fr

Obligation de travaux

Enfin, le troisième cas envisageable se manifeste lorsque la résidence secondaire impose d'importants travaux de rénovation. Elle devient alors temporairement inhabitable. Dans ce contexte, il serait inéquitable de pénaliser fiscalement le propriétaire.

Comment se calcule la taxe d'habitation ?

Dans le cadre de la refonte des dispositifs fiscaux entrepris par le gouvernement, la taxe d'habitation, est en voie d'extinction pour une vaste majorité de foyers hexagonaux à l'horizon 2023. Cette démarche de suppression s'inscrit dans une volonté d'alléger la pression fiscale sur les ménages. Cela tout en repensant la répartition des ressources entre les différentes strates administratives.

Les résidences secondaires

Cependant, il est essentiel de nuancer cette dynamique de suppression en évoquant le cas particulier des résidences secondaires. Ces dernières, contrairement aux résidences principales, ne bénéficient pas de la clémence fiscale introduite par les réformes récentes.

Ainsi, un contribuable peut simultanément jouir d'une exonération de taxe d'habitation pour sa résidence principale. Cela tout en demeurant assujetti à cette taxe pour une éventuelle résidence secondaire.

Un calcul spécifique

La taxe d'habitation pour une résidence secondaire s'établit selon une méthodologie précise. Son montant résulte d'une combinaison de la valeur locative cadastrale du bien. Il constitue une estimation de la valeur locative théorique du bien, et du taux d'imposition déterminé par les instances locales (communes, intercommunalités, départements).

Il convient de rappeler que la situation du bien au 1er janvier de l'année d'imposition sert de référence pour l'appréciation de ces critères.

Comment se calcule la taxe foncière ?

Le mécanisme de taxation foncière, qu'il s'agisse d'une résidence principale ou secondaire, constitue une part substantielle des prélèvements fiscaux. La taxe foncière sur les propriétés bâties s'appuie sur un processus de calcul précisément défini. Sa compréhension s'avère cruciale pour tout propriétaire immobilier.

Trois phases essentielles :

L'appréciation de la valeur locative cadastrale du bien en question.

Cette valeur, réévaluée annuellement, s'inspire de ce que pourrait être le loyer annuel si le bien était mis en location. Elle intègre divers paramètres tels que :

- La surface

- La localisation

- Ou encore les équipements du bien

L'application d'un abattement forfaitaire sur cette valeur initiale.

Le taux d'abattement, fixé à 50%, a pour finalité de ramener cette valeur locative à un montant plus réaliste, susceptible de correspondre à un loyer du marché.

Application du taux d'abattement

La détermination du montant final de la taxe foncière correspond à l'application du taux d’imposition établi par les différentes strates des collectivités territoriales (communes, départements, etc.) à cette valeur après abattement.

A quel moment précis doit-on s'acquitter de cette imposition ?

En général, le calendrier fiscal prévoit l'envoi de l’avis de taxe foncière ou sa mise à disposition en ligne approximativement trois semaines avant la date butoir de règlement. Cette dernière est traditionnellement arrêtée aux alentours de la mi-octobre.

Pour ceux des contribuables qui n'ont pas opté pour le mécanisme de la mensualisation, la notification de cet impôt est généralement accessible sur la plateforme numérique des services fiscaux.

Il est fondamental de souligner que le critère déterminant pour la redevabilité de cette taxe est la date du 1er janvier de l'année d'imposition. Ainsi, si un individu est propriétaire d'une résidence secondaire à cette date précise, il lui incombe de s'acquitter de la taxe foncière pour l'intégralité de l'année en cours. Cela indépendamment de tout changement ultérieur concernant la propriété du bien.

- La taxe d'habitation est un impôt obligatoire pour tous les détenteurs de résidences secondaires.

- Elle s'applique aussi dans le cadre de l'indivision.

- Il existe des cas où l'on procède à une majoration de la taxe.

Voici une liste d'articles susceptibles de vous intéresser :