Taux immobilier juillet 2022 : le marché continue sa forte progression entamée en début d’année et du fait de l’inflation galopante ainsi que de l’actualité. Les conditions d’accès au crédit immobilier pour les ménages se durcissent toujours plus, les banques ayant des offres qui dépassent même les 10 % d’augmentation ! De plus, la hausse des taux d’usures établie au 1er juillet ne suffit pas à combler la hausse qui atteint désormais les 2 % dans certains cas. Cette conjoncture fait craindre une baisse des transactions immobilières avec un accès au prêt de plus en plus limité. Dimo fait le point sur les taux du mois.

Taux immobilier juillet 2022 : quelle est la tendance actuelle ?

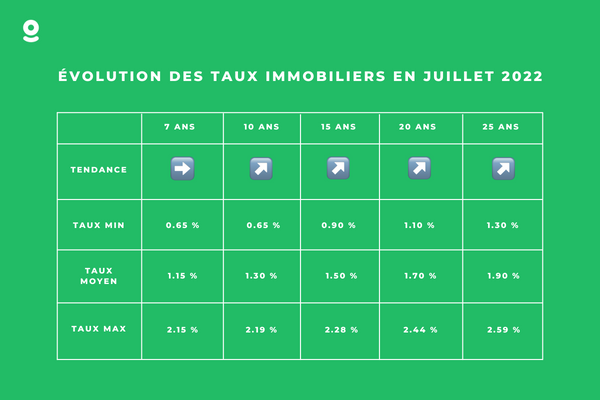

Comme pour le dernier semestre, la tendance reste à la hausse pour l’ensemble des durées de taux immobiliers. En comparaison avec le mois de mai et juin, selon Meilleurtaux, les augmentations ont été de 0.32 % pour les prêts sur 20 ans, atteignant les 1.79 %. Les prêts sur 25 ans dépassent même la barre symbolique des 2 %, alors qu’ils n’étaient qu’à 1.63 % en juin. Cette évolution continue de s’accélérer en ce début de second semestre de l’année.

En moyenne, pour l’ensemble des banques nationales, les taux ont augmenté de 0.10 à 0.35 % entre juin et juillet 2022. Le courtier Pretto a établi un calcul avec les dossiers financés par les banques l’année dernière, et il en ressort que 18 % d’entre eux ne seraient plus finançables en l’état. Ce qui représente plus de 200.000 foyers, dont 160.000 qui dépassent le taux d’endettement de 35 % et 60.000 dépassent le taux d’usure.

Sur la même période, en 2021, il était normal d’obtenir des taux d’endettement en deçà du seuil des 1 % sur une durée de 20 ans. Et ce, sans inclure les divers frais supplémentaires comme les assurances. Désormais, il est impensable de trouver de tels taux sur le marché actuel, à l’exception des ménages avec des apports personnels énormes. Durant le début de la période estivale, les taux moyens ont augmenté plus rapidement que les meilleurs taux. Cela signifie que les meilleurs dossiers subissent moins la remontée en flèche des taux que les autres. Pour rappel, un bon dossier doit :

- disposer d’un apport personnel assez conséquent

- avoir des revenus importants

- répondent à d’autres critères qui intéressent les banques

Ces dossiers peuvent espérer signer un prêt avec des taux :

- compris entre 1.35 % et 1.70 % sur 15 ans

- entre 1.55 % et 1.80 % sur 20 ans

- entre 1.70 et 2 % sur 25 ans

Autre exemple, les taux accordés sur une période de 25 ans sont passés de 0.85 % au 1er février 2022 à 1.30 % au 1er juillet 2022.

Toutefois, rien ne sert de s’alarmer pour le moment. En effet, la Banque de France a rappelé que les taux actuels entraient dans la norme. Mettant ainsi l’accent sur le caractère exceptionnel des moyennes des taux de ces 3 dernières années. La hausse actuelle est en réalité à un retour à la normale et des prévisions à 3 % d'ici à la fin de l’année sont même envisagées.

Par exemple, un emprunteur qui contracte un prêt bancaire de 250.000 € sur 20 ans à 1.70 %, contre 0.94 % en janvier, aura une mensualité de 1.300 € avec un coût total de crédit de 62.079 €.

💡 Bon à savoir

En tant qu’acquéreur, vous pouvez avoir recours à un courtier en crédit immobilier pour optimiser les chances que votre dossier soit accepté par les banques. Le courtier joue un rôle de conseiller, en dirigeant les ménages vers les banques qui acceptent encire de prêter selon leur situation.

Problème avec les taux d’usure

Les nouveaux taux d’usure pour le troisième trimestre de l’année 2022 ont été communiqués le 1er juillet par la Banque de France. Le taux d’usure équivaut au taux maximal que peut pratiquer un établissement bancaire pour l’octroi de crédits immobiliers. Bien que rehaussés de 17 points, passant de 2.40 à 2.57 %, ils ne permettent pas aux ménages de faciliter leurs projets d’achat. Pour rappel, le calcul des taux d’usure se base sur les taux effectifs moyens utilisés durant le trimestre précédent. Le problème réside ainsi dans le décalage temporel entre les anciennes données et celles proposées à l’instant T par les instituts bancaires, qui ne prennent pas en compte des remontées soudaines des taux immobiliers. Un dossier qui obtient un prêt à un taux supérieur à 2 % aura davantage de difficultés pour couvrir l’ensemble des frais annexes, y compris le Taux Annuel Effectif Global (TAEG). Il y a des critères à respecter pour tenter de rester sous l’usure :

- avoir moins de 45 ans

- disposer de revenus stables

- intégrer un apport personnel d’au moins 20 %

- choisir le taux d’endettement le plus faible et emprunter sur la plus courte durée autorisée

Face à l'inaction du Ministère de l’Économie et des Finances devant cette situation, certaines banques ont pris les devant en proposant un taux d’usure unique à 2.10 %. Et ce, qu’importe le type de dossier et la durée de financement.

Calculer soi-même ses mensualités

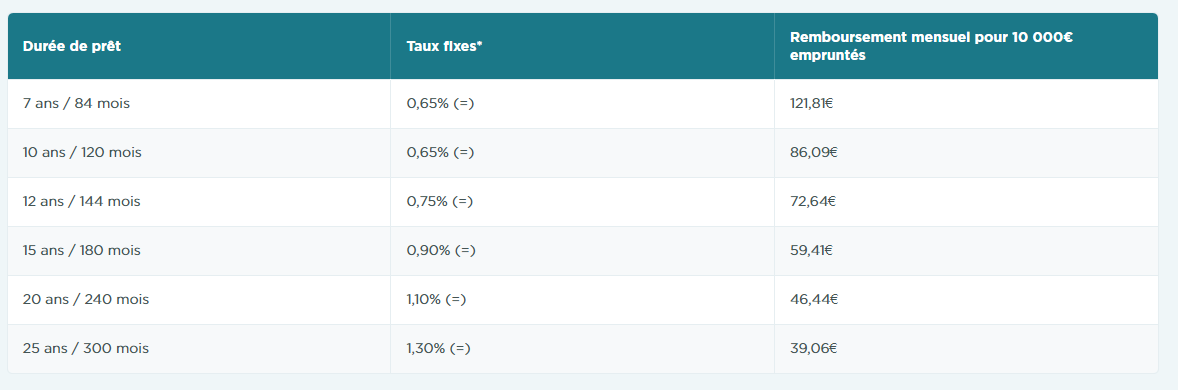

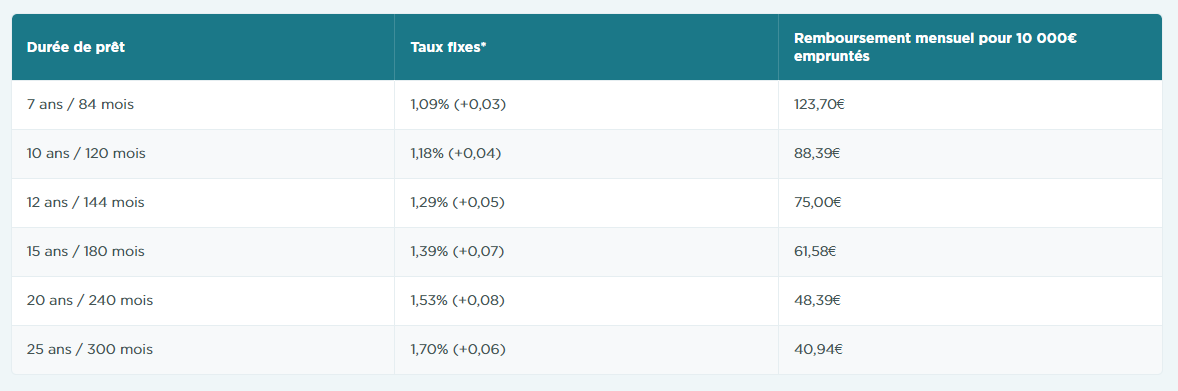

Vous souhaitez savoir ce que vous coûterait de vous engager avec les taux immobilier juillet 2022 ? Voici le calcul à effectuer grâce aux indicateurs de la BCF : Exemple avec un prêt de 250.000 € sur 25 ans avec le barème applicable à l’instant T. Avec 25 tranches de 10.000 € (250.000 / 10.000 = 25), il faut se référer à la dernière ligne du tableau pour les mensualités. Le montant de l’échéance sera ainsi de : 25 (tranches de 10.000 €) x 40.94 € = 1.023,5 €.

Ainsi, pour 10.000 € empruntés, le ménage aura un remboursement mensuel de 40.94 €. Les mensualités seront ainsi de 1023,5 € pour un prêt de 250.000 €. Vous pouvez également calculer par vous-même le coût global du financement en multipliant l’échéance par la durée du financement. Cette donnée sera ensuite convertie en nombre de mois, puis vous devez soustraire le capital emprunté.

Par exemple : 1023.5 × 300 mois = 307.050 €

Coût total crédit immobilier : 307.500 - 250.000 = 57.500 €

Ainsi, le coût global de votre crédit sera de 57.500 € pour un emprunt de 250.000 sur 25 ans avec des mensualités de 1.023,5 €.

Les taux immobilier régionaux en juillet 2022

Voici la situation régionale des taux immobiliers en juillet 2022 :

- Île-de-France : l’ensemble des taux sont en forte augmentation : 1.30 sur 7 ans (+ 0.10), 1.35 sur 10 ans (+ 0.15), 1.50 sur 15 ans (+ 0.05), 1.70 sur 20 ans (+ 0.15) et 1.85 sur 25 ans (+ 0.10). À titre de comparaison, en janvier, ils étaient à un niveau bien inférieur et restaient stables.

- Rhône-Alpes : les taux ne bougent pas d’un pouce par rapport à juin. Les données sont toujours à 1.20 % sur 7 ans, 1.30 % sur 10 ans, 1.40 % sur 15 ans, 1.55 % pour 20 ans et 1.75 % pour 25 ans.

- Région Nord : augmentation de 0.05 % pour tous les taux sauf celui sur une durée de 25 ans qui prend 0.10 points pour atteindre 1.90 %.

- Méditerranée : les taux restent stables par rapport aux derniers mois, à l’exception de celui sur 7 ans qui prend une hausse de 0.05 % pour atteindre les 1.20 %.

- Région Est : situation stable pour les taux sur 20 et 25 ans, le reste connaît une hausse de 0.05 % pour être à 1.25 % sur 7 ans, 1.35 % sur 10 ans et 1.55 % sur 15 ans.

- Ouest : augmentation constatée pour tous les tau. Ceux de 7, 15 et 20 connaissent une évolution de 0.05 % pour atteindre respectivement 1.20 %, 1.45 % et 1.60 %. Les taux de 10 et 25 ans ont accru de 0.10 % pour être à 1.20 et 1.40 %.

- Sud- Ouest : augmentation entre 0.05 et 0.10 % constatée par rapport au mois de juin