Frais de garantie pret immobilier : si vous envisagez de souscrire un crédit immobilier pour acheter votre logement, vous savez que cela implique un certain coût : intérêts, primes d’assurance, notaire, et quelques autres frais.

Dans cet article, nous vous donnons également des conseils pour estimer et intégrer les montants de garantie à votre budget.

Sommaire

- C'est quoi les frais de garantie prêt immobilier ?

- Quelles sont les types de garanties pour un crédit immobilier ?

- Comment négocier les frais de garantie prêt immobilier ?

- Qui paie les frais de garantie et comment les financer ?

- Quand sont prélevés les frais de garantie ?

- Comment calculer les frais de garantie d’un prêt immobilier ?

- Remboursement des frais de garantie

- FAQ : on répond à vos questions !

C'est quoi les frais de garantie prêt immobilier ?

Lorsqu’une banque vous prête de l’argent pour un achat immobilier, elle prend un risque considérable. Pour se rassurer quant au remboursement du capital emprunté, elle vous demande une garantie, comme une caution ou une hypothèque posée sur votre bien.

Ce n’est pas une assurance emprunteur, qui intervient en cas de décès, de maladie ou d’invalidité, mais un moyen de se protéger contre d’éventuels défauts de paiement. Il n’existe pas de loi imposant la mise en place d’une telle garantie, mais la plupart des banques n’accorderont pas le moindre prêt sans elle.

© Dimo Diagnostic

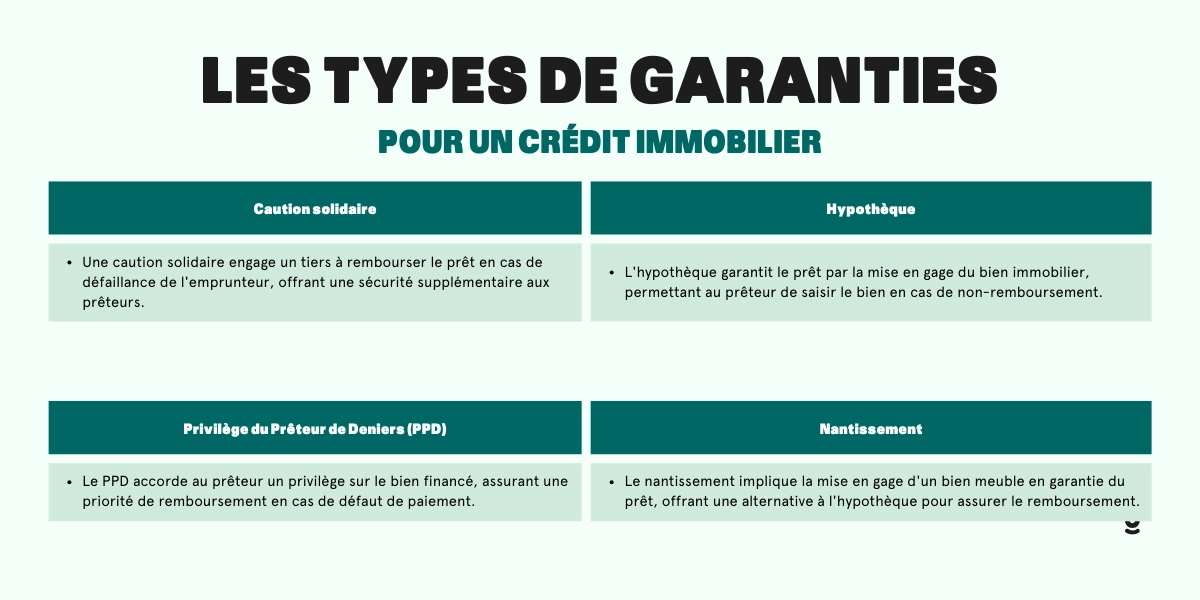

Quelles sont les types de garanties pour un crédit immobilier ?

Il existe à ce jour différentes garanties d'un emprunt immobilier qui sont les suivantes :

La caution solidaire

Une institution de prudence peut servir de garantie contre les défauts de paiement. Il peut s'agir d'une entreprise privée disposant d'une expertise spécialisée, d'une coopérative ou même d'un membre de la famille proche.

Vous n'avez pas besoin d'un notaire pour signer le contrat de cautionnement.

En d'autres termes, ce système est le moins cher du marché. Son coût peut être décomposé comme suit :

- Il y a un versement au FMG (Fond Mutuel de Garantie). C’est un forfait de 200 euros. S’ajoute à ce forfait 0,8 % du montant emprunté.

- La commission de l’organisme qui est généralement de l’ordre de 600 euros.

Les mutuelles de fonctionnaires offrent souvent des conditions très avantageuses aux personnes travaillant dans la fonction publique (assurance gratuite ou à très faible coût).

En cas de défaillance, l'organisme assure le remboursement du crédit et restitue les fonds à l’emprunteur. De cette façon, il pourra récupérer ses fonds. Il sera possible d’échelonner la dette.

L’hypothèque

Une garantie réelle est basée sur un actif concret. Si un défaut de paiement survient, la banque peut prendre possession du bien et le vendre pour récupérer ses pertes. Il s’agit d’un autre style de remboursement, en nature.

La seule personne agréée à mettre en place une hypothèque est le notaire. De ce fait, le coût de ce type de garantie est plus élevé. Son calcul se fait en comptant les frais suivant :

- L’inscription au service en charge de la publicité foncière,

- La taxe de publicité foncière,

- La rémunération du notaire,

- La contribution à la sécurité immobilière.

La garantie par l’hypothèque peut représenter jusqu’à 2 % du capital total emprunté. Cela contribue encore une fois à faire de cette garantie, l’une des plus coûteuses.

En outre, vous devez payer des frais de maintien si vous procédez à un remboursement anticipé. Ces frais peuvent atteindre jusqu'à 0,8 % du montant emprunté.

Le Privilège du Prêteur de Deniers

Depuis le 1er janvier 2022, elle remplace l’Inscription au Privilège du Prêteur de Deniers (IPPD).

C’est une seconde forme d’hypothèque. En cas de défaut de paiement, celle-ci place la banque en priorité. Les autres créanciers sont donc secondaires.

La différence entre le PPD actuel et l'ancien PPD réside dans la date à laquelle la banque prend place dans la liste des créanciers :

- lorsqu'elle a été constituée pour la version récente

- lorsqu'elle a été établie pour la version précédente.

Le prêteur de deniers est placé au rang correspondant à la date de création de la dette. C’est un privilège inscrit avant le 1er janvier 2022.

Un notaire est également chargé d'inscrire l'hypothèque. Il doit le faire au maximum deux mois après la réalisation de l'achat immobilier.

L'hypothèque légale spéciale n'étant pas soumise aux taxes de publicité de l'État. Ses coût de garantie sont donc moins élevés que pour une hypothèque classique. Pour le reste du coût, elle est similaire au premier type d’hypothèque, y compris les frais de mainlevée en cas de remboursement anticipé.

Le nantissement

En général, le montant du nantissement correspond au capital emprunté. Il peut être utilisé comme un produit financier en guise de garantie. Il peut être une assurance-vie ou tout autre placement, qui est bloqué par la banque pendant la durée du prêt. Les frais de nanti sont généralement limités. Ils dépassent rarement 500 euros.

© Dimo Diagnostic

Comment négocier les frais de garantie prêt immobilier ?

Vous serez soumis au coût de la garantie. En effet, les banques tentent de limiter les risques inhérents à tout prêt immobilier.

De plus, il est impossible de négocier une baisse des frais puisque le coût de la garantie comprend des éléments non modifiables. Parmi eux :

- les frais de notaire ;

- les taxes ;

- les frais juridiques ;

- la rémunération d'un tiers.

Une option consiste à choisir une caution plutôt qu'une hypothèque. La caution a un coût initial plus faible. Lorsque le prêt arrive à son terme, les frais peuvent parfois être remboursés (en partie).

Votre banque vous oriente souvent vers un de ses partenaires, souvent une de ses filiales, sans vous laisser d'autres options. Votre fonds commun de placement vous proposerait-il une caution moins onéreuse ? Si vous essayez de persuader votre interlocuteur, vous risquez de perdre votre temps.

© Dimo Diagnostic

Pour faire un maximum d'économie, il est important de comparer les différentes offres du marché et donc des différentes banques.

L’idéal dans ce cadre de figure est de faire appel à un courtier en prêt immobilier. Son travail est de négocier tout ce qui attrait aux prêts avec différentes et organismes afin de dégoter la meilleure offre possible et de réduire le coût du crédit immobilier. Et donc la plus avantageuse pour vous.

Qui paie les frais de garantie et comment les financer ?

Il est très probable que votre banque ne financera pas les frais liés à votre achat immobilier, tels que les frais de notaire ou l'étude de votre dossier d'emprunteur. La banque ne vous prêtera que le montant nécessaire à la réalisation de la transaction.

Vous devrez donc préparer une garantie personnelle suffisante pour couvrir ces frais, etc. avant de signer l'acte de vente. Le montant équivalent est généralement de 10 % de la valeur du bien.

Le coût de la garantie peut varier en fonction du type :

- de garantie choisie ;

- de la valeur du bien immobilier ;

- du montant du prêt.

Quand sont prélevés les frais de garantie ?

Les frais de garantie sont déterminés lors de la signature du contrat de vente, de même que le prix d'achat total, les frais de notaire, voire les honoraires de l'agent.

Pendant le processus de transaction, assurez-vous que votre compte vous permet de payer tous les frais associés à la transaction via votre compte personnel ou par le biais du financement 110 % plus fourni par votre banque.

Comment calculer les frais de garantie d’un prêt immobilier ?

Le montant des frais dépend avant tout de la somme emprunté à la banque et de la garantie sélectionnée. Les montants de garantie dépendront alors :

- Des frais de notaire (pour une hypothèque et du PPD)

- Du paiement de l’organisme de cautionnement (pour une caution)

Calcul de la caution du prêt immobilier

La caution prend plusieurs critères en considération dans son calcul des frais.

- Une commission : comprise entre 150 € et 600 €. Elle sert à rémunérer l’organisme de cautionnement.

- Une contribution au fond commun. Elle correspond à 0,8 % du montant du prêt. A cette contribution s’ajoute 200 € supplémentaires.

Prenons l'exemple de Claire, qui souhaite obtenir un prêt immobilier de 200 000 €. Elle opte pour une caution plutôt qu'une hypothèque et s'intéresse au calcul des frais de caution.

La commission, qui rémunère l'organisme de cautionnement, est fixée entre 150 € et 600 €. Claire découvre que la commission standard pour son prêt est de 300 €.

La contribution au fond commun est calculée à 0,8 % du montant du prêt, soit 1600 € (0,008 * 200 000 €). À cette contribution s'ajoute un montant fixe de 200 €.

Ainsi, les frais de caution totaux pour Claire sont de 300 € (commission) + 1600 € (contribution au fond commun) + 200 € (montant fixe) = 2100 €.

En comprenant le calcul des frais de caution, Claire peut prendre une décision éclairée sur le coût total de cette option par rapport à d'autres formes de garantie pour son prêt immobilier.

Coût de la garantie de prêt immobilier

Il existe une variable dans le calcul des frais de garantie, qui est un pourcentage du montant emprunté, plus un bonus si le prêt est remboursé.

L'hypothèque, en général, est la garantie la plus importante, elle ne représente en général que 2 % du prix d'achat.

Le privilège de prêteur de dernier recours est l'option la plus simple : en moyenne, vous devrez payer 0,8 % du montant emprunté plus 500 euros.

Par rapport aux autres solutions, le PPD est le moins cher, car il ne nécessite pas de publicité financière.

Comparaison des différents coûts de garantie

| Montant de l’emprunt | Hypothèque | IPPD | Caution |

|---|---|---|---|

| 50 000 | 949 | 599 | 925 |

| 80 000 | 1291 | 727 | 1342 |

| 100 000 | 1519 | 805 | 1620 |

| 120 000 | 1747 | 883 | 1898 |

| 150 000 | 2090 | 1000 | 2185 |

| 180 000 | 2432 | 1117 | 2452 |

| 200 000 | 2660 | 1195 | 2630 |

| 250 000 | 3230 | 1390 | 3075 |

| 300 000 | 3800 | 1585 | 3520 |

| 350 000 | 4370 | 1780 | 3965 |

| 400 000 | 4940 | 1975 | 4410 |

Remboursement des frais de garantie

Pendant la période de remboursement, le remboursement des frais de garantie n'est pas automatique, il ne concerne la caution que dans le cas où il n'y a pas de difficultés lors du remboursement.

Il s'ensuit qu'aucune agence de sécurité ne peut fonctionner sans remboursement : aucune obligation légale n'existe en ce sens.

Dans le cas où vous seriez éligible à un remboursement, notez que celui-ci ne peut être que partiel.

FAQ

À quoi servent les frais de garantie d'un prêt immobilier ?

Lorsqu'une banque accorde un prêt immobilier, elle impose des frais pour se protéger contre un possible défaut de remboursement de votre part.

Combien coûtent les frais de garantie du prêt immobilier ?

Le coût des frais de garantie varie en fonction de plusieurs facteurs. Tout d'abord, il dépend du montant emprunté. En effet, plus le montant est élevé, plus les frais seront élevés également. De plus, le choix du type de garantie a également un impact sur le coût des frais. Ainsi, selon que l'on opte pour une hypothèque, une caution ou un privilège de prêteur de deniers, les frais de garantie ne seront pas les mêmes.

Quelles sont les 3 grandes différences entre les garanties d'emprunt ?

Il existe trois types de garanties pour les emprunts :

- La caution : l'emprunteur peut solliciter une entreprise privée ou une mutuelle pour se porter garant de son prêt, moyennant une rémunération ;

- L'hypothèque : en cas de défaut de paiement de l'emprunteur, la banque a le droit de saisir le bien immobilier et le vendre pour rembourser le prêt ;

- Le privilège de prêteur de deniers (IPPD) : il permet à l'établissement de crédit d'être remboursé prioritairement sur les autres créanciers, si nécessaire.

- Pour concrétiser un financement, la souscription à une garantie est impérative.

- Trois options s'offrent à vous : la caution, l'hypothèque, et le PPD.

- Prévoyez les frais de garantie pour le règlement lors de la signature de l'acte de vente.

- Selon la garantie choisie, une partie des frais pourrait éventuellement vous être remboursée.

Merci de votre lecture !

Ces articles vont vous intéresser :

👉 Frais de dossier prêt immobilier : comparatif des banques !

👉 Frais de courtage prêt immobilier : guide du prix du courtier !