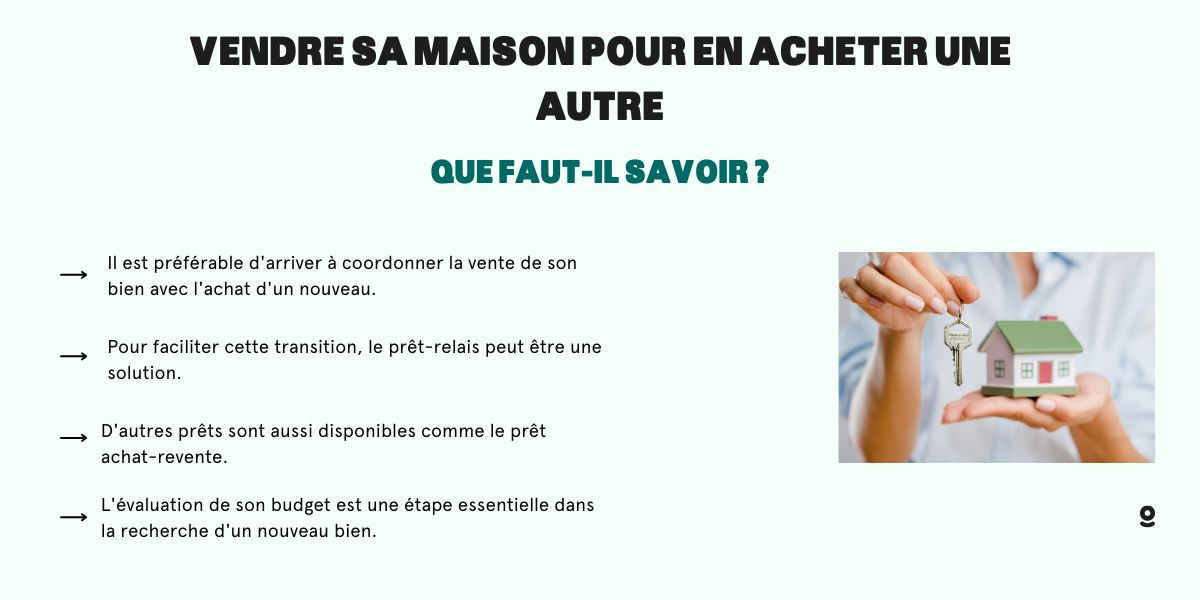

Vendre sa maison pour en acheter une autre : est une étape importante dans la vie. Cela peut aussi être décourageant pour plusieurs raisons. L'une des choses les plus difficiles est de vendre votre maison actuelle à temps pour en acheter une autre.

Le processus de vente d'une propriété immobilière peut être un compliqué et long. C'est pour cela qu'un bon nombre de personnes préfèrent passer par une agence.

Cependant, voici un guide étape par étape qui va vous orienter. Il vous aidera à vendre votre logement et à acheter votre maison de rêve.

Dimo Diagnostic vous conseille à ce sujet dans cet article !

Pour en savoir plus à ce sujet, nous vous invitons à consulter notre article : documents obligatoires pour vente maison😉

Sommaire

- Comment vendre sa résidence principale avant d'en acheter une ?

- Quelles étapes suivre pour la vente de sa résidence principale ?

- Avantages du prêt-relais

- Peut-on acheter avant de vendre son bien sans prêt-relais ?

- Peut-on acheter un bien en étant déjà propriétaire

- Comment gérer la situation d'un ancien à un nouveau bien

Comment vendre sa résidence principale avant d'en acheter une ?

Est-il nécessaire de vendre sa résidence principale avant d'en acheter une nouvelle ?

Coordonner la vente et l'achat d'un bien immobilier est recommandé. Cette opération est souvent appelée « vente en cascade ». En effet, elle implique de vendre sa propriété actuelle afin de financer l'acquisition d'un nouveau logement.

Avantages et inconvénients

Bien que le projet puisse sembler simple, son organisation requiert une planification rigoureuse. Par conséquent, explorons comment vendre sa propriété immobilière. Ensuite comment s'organiser en achetant simultanément une nouvelle résidence.

| Avantages | Inconvénients |

|

|

Canva pro

Quelles étapes suivre pour la vente de sa résidence principale ? 😗

Evaluation du budget

Il s'agit d'une étape essentielle lors de la vente et de l'achat d'un bien immobilier. Opter pour la vente avant l'achat offre bien des avantages. Notamment, connaître précisément le budget en vue de votre future acquisition qui vous simplifiera la planification financière.

Un bien peut être vendu même s'il est soumis à un prêt en cours de remboursement. La vente permet de rembourser le crédit immobilier à la banque. Vous allez assainir ainsi votre situation financière avant l'achat suivant. Il s'agit d'un atout important à considérer avant de solliciter votre établissement financier pour un crédit.

Il convient toutefois de distinguer clairement la capacité d'acquisition de celle d'emprunt. La capacité d'achat est constituée de votre épargne en cours ainsi que du prêt que vous pouvez obtenir. En revanche, la capacité d'emprunt désigne le montant maximal du crédit qu'on peut vous accorder en fonction de votre situation financière.

Évaluer la valeur de votre bien immobilier est indispensable. Il faut prendre en considération l'évolution significative du marché immobilier ces dernières années. Cette valeur est une donnée essentielle pour anticiper vos possibilités d'acquisition.

Les principaux critères à prendre en compte pour votre estimation

- L'emplacement du bien

- Le type de bien (maison individuelle, mitoyenne, appartement...) et son année de construction

- Les performances énergétiques (DPE)

- Les caractéristiques du bien (superficie, nombre de pièces, de chambres, etc.)

- L'environnement (commerces de proximité, transports en commun, etc.)

Cependant, il est recommandé de faire appel à un professionnel local tel qu'un courtier, une agence immobilière ou un notaire. Il sera en mesure de prendre en considération les spécificités propres à votre bien.

Canva pro

Il est également important de prendre en compte les frais liés à l'achat d'un nouveau logement dans vos calculs. Les frais de notaire, qui représentent une part significative des coûts immobiliers, doivent être pris en considération, soit environ 7 à 8 % du prix du bien dans l'ancien et 2 à 3 % dans le cas de l'immobilier neuf.

D'autres frais à prendre en compte incluent éventuellement

- Les frais d'agence immobilière, qui représentent entre 1 et 7 % du prix de vente

- Les frais de déménagement

- Le cas échéant, les frais de location d'un garde-meuble

Documents nécessaires de fournir

Lors d'une vente immobilière, des formalités de déclaration doivent être effectuées. Il faudra vous rapprocher de l'administration fiscale. Ces démarches sont généralement prises en charge par le notaire. Il établit la déclaration de plus-value (imprimé n° 2048-IMM) et collecte l'impôt au nom de l'administration fiscale.

Si vous achetez un bien immobilier qui n'est pas neuf, le garde-notes se charge des formalités auprès du service de publicité foncière. Cela entraîne une modification des informations enregistrées dans les fichiers de la taxe foncière. Cela vous évitera donc d'entreprendre des démarches supplémentaires.

En revanche, si vous achetez un bien immobilier neuf ou en état futur d'achèvement (VEFA), vous devrez remplir une déclaration de modèle H1. Il sagit du formulaire 6650 pour une maison. Inversement, si vous achetez un appartement ça sera le modèle H2 (formulaire 6652) .

Ces formulaires doivent être déposés auprès du centre des Finances publiques du lieu où se situe le bien. Cela doit être fait dans les 90 jours suivant l'achèvement de la construction. Le dépôt de cette déclaration est nécessaire pour bénéficier éventuellement d'une exonération de deux ans de taxe foncière. C'est un argument de poids pour promouvoir les constructions neuves.

Grâce à ses compétences, le notaire anticipe alors les étapes pour vous permettre une signature du contrat rapidement.

Avantages du prêt-relais

Durée de l'emprunt

Sa durée s'étend généralement de douze à vingt-quatre mois. Il vous sera possible de demander une prolongation d'une fois. Cette option de financement présente un intérêt particulier lorsque la vente de la propriété prend plus de temps que prévu. Vous éviterez ainsi le risque de perdre une opportunité immobilière convoitée.

D'abord, Lucas devrait commencer par évaluer sa capacité du prêt et son budget. Il peut contacter sa banque ou un courtier en crédit immobilier pour obtenir des informations sur les conditions du prêt-relais. Et ainsi évaluer si cela correspond à ses besoins.

Lucas devra faire estimer sa résidence actuelle afin de connaître sa valeur sur le marché. Il peut faire appel à un agent immobilier ou à un expert pour obtenir une évaluation précise.

En se basant sur l'estimation de sa propriété actuelle, Lucas pourra connaître le montant maximum du prêt-relais. Il est important de noter que les banques accordent généralement un pourcentage de la valeur estimée de la propriété. Il est généralement compris entre 70 % et 80 %.

Enfin, Lucas peut commencer à chercher activement son nouveau logement à Paris. Il prendra également en compte les délais liés à la vente de sa résidence actuelle. Enfin, il doit veiller à trouver un bien à Paris qui corresponde à ses besoins et à sa condition financière.

Avantage financier

En utilisant ce prêt, les acheteurs peuvent bénéficier d'une flexibilité financière. En effet, ils ont la possibilité d'acheter un nouveau bien immobilier sans attendre la vente de leur résidence principale. Cependant, il est essentiel de noter que ce prêt implique des frais et des intérêts supplémentaires. Ils doivent être soigneusement évalués et pris en compte dans le calcul financier global de l'opération.

Il est également important de souligner que sa demande nécessite une évaluation minutieuse de la capacité de remboursement. N'oublions pas qu'il existe des risques associés à la vente de la propriété actuelle.

Facilite les transactions

Le prêt-relais constitue un mécanisme sophistiqué qui facilite les transactions immobilières. Il résout le problème de décalage de trésorerie entre l'acquisition et la vente. En effet, cette forme de prêt à court terme permet aux individus d'acquérir un nouveau bien avant même d'avoir vendu leur propriété précédente.

Ce crédit rétrocession s'adresse principalement aux propriétaires existants. Qu'ils soient des investisseurs immobiliers ou non, il offre une solution adaptée à leurs besoins. Cependant, il n'est pas accessible aux primo-accédants, car il est nécessaire de posséder un bien immobilier pour bénéficier du prêt-relais.

Peut-on acheter avant de vendre son bien sans prêt-relais ?

Possibilités du prêt

Le prêt-relais peut constituer une alternative intéressante pour surmonter les obstacles financiers et concrétiser votre projet immobilier. Cependant, il est aussi possible d'acheter un bien avant d'avoir vendu le précédent, sans recourir à un prêt-relais.

La banque avance les fonds nécessaires pour l'acquisition du nouveau logement, en attendant la vente de bien initial. Bien que ce type de prêt présente des avantages, tels que sa souplesse, il comporte également des inconvénients. Notamment en termes de coût et de durée.

Pour éviter d'avoir recours à ce type d'emprunt, plusieurs options peuvent être envisagées :

Solutions alternatives

Coordonner la vente et l'achat

Il est possible de mettre votre bien en vente et de convenir avec l'acheteur que la transaction ne soit effective que dans un délai de 4 à 6 mois. Cela en utilisant un compromis de vente.

Vous pouvez également négocier l'ajout d'une clause suspensive dans le compromis de vente, qui conditionne la vente à l'acquisition d'un nouveau bien. Cependant, cette coordination peut s'avérer complexe et n'est pas toujours réalisable.

Souscrire un prêt achat-revente

Cette solution, introduite en 2014, est similaire au prêt relais, mais moins connue. Elle combine ce dernier avec le rachat du capital restant dû sur votre bien précédent.

Comparé au prêt relais, le prêt achat-revente vous permet de n'avoir qu'une seule mensualité, sur une durée plus longue, et vous donne jusqu'à 2 ans pour vendre votre bien.

"En tant qu'experte en immobilier, je comprends que vous envisagez un changement de domicile. Vous souhaitez obtenir des conseils sur la souscription d'un prêt achat-revente ? Ce type de prêt peut être une option intéressante pour faciliter votre transition vers votre nouveau domicile. Voici quelques conseils pour vous aider dans cette démarche :

D'abord, avant de vous engager dans un prêt achat-revente, il est essentiel d'évaluer votre situation financière de manière approfondie. Prenez en compte vos revenus, vos dépenses mensuelles, vos économies et vos dettes existantes. Cela vous aidera à déterminer votre capacité d'emprunt et à établir un budget réaliste pour votre nouveau logement.

Ensuite, il est recommandé de consulter un courtier en prêts immobiliers ou un conseiller financier. Ces professionnels sont spécialisés dans les prêts achat-revente. Ils pourront évaluer votre situation spécifique, vous fournir des conseils personnalisés. Ils vous aideront alors à trouver les meilleures offres de prêts adaptées à vos besoins.

Enfin, prenez le temps de comparer les différentes offres de prêts achat-revente disponibles sur le marché. Comparez les taux d'intérêt, les frais associés, les conditions de remboursement et les avantages offerts par chaque prêteur. N'hésitez pas à négocier les termes du prêt pour obtenir les meilleures conditions possibles." Chloé, expert en immobilier depuis 6 ans

Peut-on acheter un bien en étant déjà propriétaire ? 😶

Statut de primo-accédant

Vous êtes secundo accédant (déjà propriétaire) et souhaitez acquérir un nouveau bien immobilier. Vous vous demandez s'il serait pas plus judicieux de louer au lieu de vendre votre logement actuel. Cette décision aura un impact significatif sur le financement de votre nouvelle acquisition.

Il sera essentiel de calculer votre trésorerie qui représentera la condition de votre capacité d'emprunt. Il convient de noter que les secundo accédants sont généralement avantagés par les institutions bancaires.

En effet, les personnes déjà propriétaires ont tendance à disposer d'un apport financier plus conséquent par rapport aux primo accédants. Cela leur permet de bénéficier de taux d'intérêt plus avantageux. De plus, de nombreuses offres de prêts immobiliers sont spécifiquement conçues pour les foyers déjà propriétaires. Ils offrent une ouverture pour investir dans l'immobilier locatif ou acquérir une résidence secondaire.

Position plus avantageuse

Être un secundo accédant offre une position financière plus solide par rapport aux primo accédants. La valeur patrimoniale de votre bien immobilier actuel et à votre expérience en tant qu'acquéreur est une valeur de référence.

Cela peut vous permettre de bénéficier de meilleures conditions d'emprunt. Vous pourrez accéder à des produits financiers plus diversifiés pour votre nouvel achat. Il est donc judicieux d'explorer les différentes options de financement. Tournez vous vers les établissements bancaires qui proposent des solutions spécifiquement adaptées aux secundo accédants.

Comment gérer la situation d'un ancien à un nouveau bien ? 😉

Trouver un logement temporaire

Il arrive qu'on se retrouve face au défi de trouver un logement temporaire. C'est souvent le cas lorsqu'on vend notre ancienne résidence principale sans avoir trouvé votre nouvelle habitation, . Il n'est pas toujours facile de synchroniser l'achat d'une nouvelle propriété avec la vente de l'ancienne. Il est donc difficile d'effectuer une transition directe d'un lieu à l'autre.

Opter pour la location temporaire, éventuellement avec le recours à un garde-meuble. Cela vous donne quelques semaines ou mois pour prendre le temps de réaliser une acquisition judicieuse.

Si vous choisissez cette méthode, il est préférable de trouver une maison ou un appartement à louer. Ces derniers se situent idéalement dans le quartier ou la ville où vous envisagez d'acheter. Cela vous permettra de confirmer que cet environnement correspond réellement à vos attentes. Le cas échéant, vous pourrez aisément le modifier tant qu'il en est encore temps.

Demander une vente à terme

Une autre option consiste à demander une vente à terme à votre acheteur. Tout dépendra de votre position de force dans les négociations et en fonction des conditions du marché local.

Si vous n'éprouvez pas de difficulté à trouver un acquéreur pour votre ancienne maison. Alors, il est possible de négocier un délai plus long pour la vente définitive. Cela en incluant une clause suspensive appropriée. Par exemple, une période de 6 mois.

En règle générale, la vente d'une maison nécessite environ 3 mois. Cela offre ainsi la possibilité de réaliser une transaction plus ou moins simultanée.

Il est important de noter que chaque situation est unique. Différentes approches peuvent être envisagées en fonction de vos besoins et des conditions spécifiques du marché immobilier.

🤓 Ce qu'il faut retenir sur la procédure de l'achat immobilier :

- Dans l'idéal, il est préférable d'arriver à coordonner la date de vente de son bien avec celle d'emménagement.

- Différents critères comme le budget sont à considérer dans la vente de votre bien comme dans la recherche d'un nouveau.

Merci pour votre lecture 💚