La retraite approche, la joie s'installe. Mais des questions demeurent. Vendre cette grande maison maintenant ? Quelle habitation serait idéale ? Louer ou acheter durant la retraite? Emprunter à 50 ans, c'est possible. Financer un achat à 55 ans, également. Investir après 60 ans? Oui, c'est une option! Les seniors ont des projets variés. Certains veulent changer de vie. D'autres cherchent des revenus supplémentaires. Comment obtenir un prêt en tant que senior ? 17% des emprunteurs immobiliers ont plus de 50 ans. C'était 11% il y a cinq ans. Donc, acheter en tant que senior est faisable. Et c'est souvent une brillante idée !

Sommaire

🛒 Acheter ou louer après 50 ans ? Les cinquantenaires à la recherche d'un investissement

Les personnes de plus de 50 ans tendent à privilégier les logements principales dans les grandes villes française. Comme Paris, Nantes, Bordeaux, Lille et Marseille, ainsi qu'en Côte d’Azur. Ces choix sont influencés par la commodité des services. Et éventuellement la proximité d’un hôpital. La Côte d’Azur est particulièrement populaire parmi les jeunes retraités. En raison de son mode de vie attrayant.

Sur le plan financier, les plus de 50 ans présentent plusieurs avantages pour les banques. En moyenne, ils apportent 77 000 € pour un bien coûtant 225 000 €. Ce qui représente 34 % du montant total. Cet apport est nettement supérieur à celui des moins de 50 ans, en raison d'un salaire moyen plus élevé (2 200 € net par mois). Et d'une épargne accumulée au fil des ans. De plus, la durée moyenne de leur emprunt est de 14 ans et 6 mois. Plus courte que celle des moins de 50 ans, qui est en moyenne de 20 ans et 4 mois. Cela s'explique par la proximité de la retraite, moment où les revenus tendent à diminuer.

"La meilleure façon de prévoir le futur est de le créer."

- Romain, expert en diagnostic immobilier

Cependant, il y a un inconvénient pour les personnes de plus de 50 ans : le coût de l'assurance emprunteur. En raison d'un risque de santé plus élevé associé à l'âge, le taux d'assurance pour cette tranche d'âge est en moyenne de 0,66%. Contre 0,46% pour ceux de moins de 50 ans. Ce taux peut même s'élever à 1,20% après 60 ans.

| Critères | Moins de 50 ans | Plus de 50 ans |

|---|---|---|

| Taux d'intérêt moyen | 1,2% | 1,5% |

| Durée moyenne de l'emprunt | 20 ans et 4 mois | 14 ans et 6 mois |

| Apport personnel moyen | 22% du montant total | 34% du montant total |

| Taux d'assurance moyen | 0,46% | 0,66% |

| Coût total de l'assurance | Variable selon montant | Augmente avec l'âge |

Comparaison des taux d'intérêt pour les emprunteurs de moins de 50 ans vs plus de 50 ans (Note : Les taux d'intérêt et d'assurance sont indicatifs et peuvent varier selon les banques et les profils d'emprunteurs).

🏠 Devenir propriétaire après 50 ans

Beaucoup de personnes deviennent propriétaires d’un logement avant 50 ans. Mais il est tout à fait possible d'acquérir un logement plus tard dans la vie. Voici quelques éléments à prendre en compte si vous envisagez d'acheter une maison après 50 ans :

- Anticipez le remboursement : Si vous achetez tardivement, pensez à choisir une durée de prêt plus courte. Cela peut augmenter vos mensualités, mais vous pourrez rembourser votre prêt plus rapidement. Idéalement avant la retraite.

- Apport personnel : À cet âge, vous avez probablement économisé de l'argent. Un apport personnel plus important peut non seulement faciliter l'obtention d'un prêt. Mais aussi réduire son montant global.

- Crédit immobilier : Même à 60 ans, il est possible d'obtenir un crédit immobilier. Surtout si vous pouvez démontrer une source stable de revenus et un bon historique de crédit.

- Assurance emprunteur : C'est l'un des principaux obstacles pour les emprunteurs seniors. Les compagnies d'assurance considèrent les personnes âgées comme étant à risque. D'où les primes élevées. Vous pourriez envisager de négocier avec plusieurs assureurs. Ou de souscrire une délégation d'assurance pour trouver les meilleures conditions.

- Regardez les programmes d'aide : Dans certains pays ou régions, il peut exister des programmes ou des avantages fiscaux. Ils aideront les seniors à devenir propriétaires.

- Faites appel à un conseiller financier : Pour vous aider à naviguer dans le processus et à prendre des décisions éclairées.

Il peut y avoir des défis à relever pour devenir propriétaire après 50 ans. Mais il est tout à fait possible avec la bonne planification et les ressources adéquates.

Source : Dimo Diagnostic - infographie : quelques conseils pour devenir propriétaire après 50 ans

👨💼 L’assurance emprunteur, la meilleure solution ?

L'assurance-emprunteur est une assurance qui couvre le remboursement de votre crédit. Cela peut arriver en cas de décès d'incapacité de travail ou d'invalidité. Le coût de cette assurance varie selon plusieurs critères :

- l'âge de l'emprunteur,

- son état de santé,

- le montant emprunté,

- la durée du prêt, etc.

Pour les personnes âgées de 50 ans, le coût de l'assurance-emprunteur pour un crédit immobilier est plus élevé. Sur une durée de 10 ans, il oscille généralement entre 0,40% et 0,60% du montant du crédit par an. Cela signifie que pour un prêt basé sur un prix de 100 000 euros, l'assurance coûterait entre 400 et 600 euros par an. Soit entre 4 000 et 6 000 euros sur la durée totale du prêt.

Cependant, avec l'âge, le risque pour l'assureur augmente. D'où une hausse des taux. Pour les personnes de plus de 60 ans, les taux d'assurance peuvent doubler. Donc se situer entre 0,80% et 1,20%. Pour le même prêt basé sur un prix de 100 000 euros, l'assurance reviendrait donc entre 800 et 1 200 euros par an. Doit entre 8 000 et 12 000 euros sur la durée totale du prêt.

Il est donc essentiel, surtout après 50 ans, de bien comparer les offres d'assurance-emprunteur. Et de ne pas se contenter de l'assurance groupe proposée par la banque. Faire appel à un courtier peut être une bonne option. Il vous trouvera une offre adaptée à votre situation et à un prix compétitif. En effet, le courtier connaît bien le marché et a l'habitude de négocier les taux, les prix et les garanties pour ses clients.

- 9,8% pour les moins de 30 ans,

- 51,6% pour les 30-39 ans,

- 61,3% pour les 40-49 ans,

- 65,9% pour les 50-59 ans,

- 69,5% pour les 60-69 ans

- 73,4% pour les 70 ans et plus.

Cela signifie que la part des propriétaires est beaucoup plus importante chez les personnes de plus de 50 ans.

N'oubliez pas que depuis la loi Hamon et l'amendement Bourquin (en savoir plus), vous avez la possibilité de changer d'assurance-emprunteur. Et cela chaque année à date anniversaire du contrat. Ce qui vous permet de faire jouer la concurrence et de trouver la meilleure offre possible.

En résumé, l'assurance-emprunteur est un élément clé du prix total d'un crédit immobilier. Surtout après 50 ans. Il est donc primordial de bien se renseigner et de comparer les offres avant de s'engager.

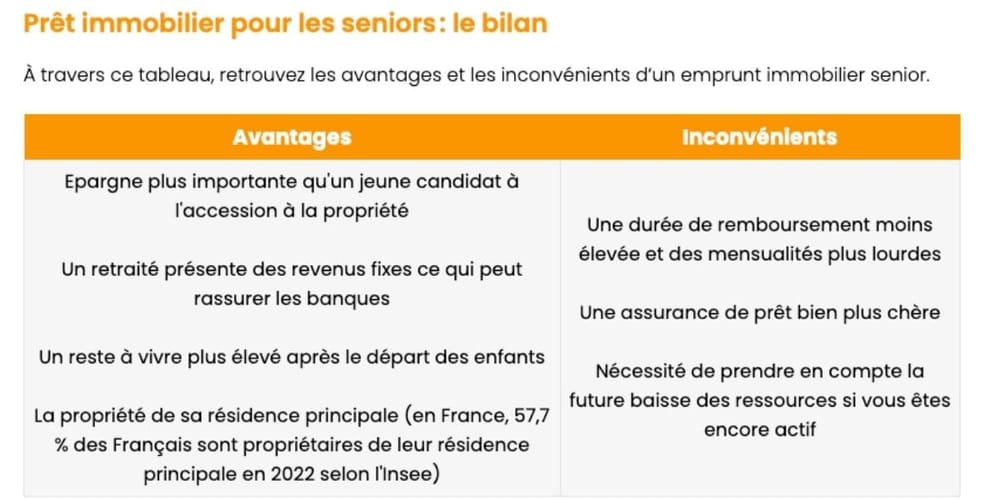

Source : Meilleurtaux - tableau : avantages et inconvénients d'un emprunt immobilier senior.

🏡 Investir dans l’immobilier, acheter ou louer après 50 ans

Si vous approchez de la cinquantaine ou l’avez dépassée, vous vous demandez peut-être s’il est encore pertinent d’investir dans l’immobilier. Voici quelques éléments de réflexion.

L'investissement locatif : une source de revenus complémentaires 💰

Investir dans un bien pour le louer présente de nombreux avantages. En particulier lorsqu'on s'approche de la retraite. Voici pourquoi :

- Rentabilité: L’immobilier locatif offre généralement une meilleure rentabilité que de nombreux placements financiers. En fonction de la région et du type de bien, la rentabilité nette peut osciller entre 2 % et 7 %.

- Constitution d'un patrimoine: En acquérant un bien immobilier, vous constituez un patrimoine qui pourra bénéficier à vos héritiers.

- Loi Pinel: Si vos enfants ne sont plus rattachés à votre foyer fiscal ou s'apprêtent à le quitter, la Loi Pinel offre une opportunité d’investissement défiscalisant. Permettant de compenser la perte de demi-parts fiscales.

Acheter une résidence secondaire : un choix de vie 🏘️

L'achat d'un logement secondaire peut être guidé par le désir de changer de cadre de vie. De passer des moments dans une région chère à votre cœur. Ou encore de profiter des vacances sans les contraintes de la location. Cependant, cela représente aussi un coût. Notamment en termes d'entretien et de taxes.

Madame Dubois, 56 ans, récemment retraitée, a décidé de vendre sa grande maison familiale à Paris pour s'installer dans un appartement plus petit à Bordeaux. Elle a fait ce choix pour deux raisons majeures. D'abord, pour profiter du climat plus doux du Sud-Ouest, mais aussi pour vivre dans une ville offrant une bonne qualité de vie, tout en restant dynamique.

Avec l'argent de la vente de sa maison parisienne, Madame Dubois a non seulement pu acheter son appartement à Bordeaux sans emprunt, mais elle a également investi dans un petit studio qu'elle met en location. Ce studio lui procure des revenus complémentaires chaque mois. Elle a également mis de côté une partie de la somme pour voyager et profiter pleinement de sa retraite.

Son choix d'acheter plutôt que de louer était motivé par le désir de sécurité financière. Elle sait que son appartement à Bordeaux prendra de la valeur avec le temps. Quant au studio en location, il lui permet de bénéficier d'une rentabilité intéressante et d'un revenu complémentaire stable.

Pour Madame Dubois, investir dans l'immobilier après 50 ans n'était pas seulement une question financière, mais aussi un moyen de réaliser ses rêves et d'assurer son avenir.

Le financement : toujours possible après 50 ans 💸

Certes, l’âge peut être un facteur limitant lorsqu'il s'agit d'emprunter. Cependant, les banques peuvent être enclines à financer votre projet. Et cela avec un dossier solide, une situation financière stable et un projet d'investissement pertinent. Pensez à mettre en avant :

- Le potentiel locatif: Si vous acheter un logement dans une ville attractive ou touristique, cela augmente vos chances d’avoir un bon taux d’occupation. Et donc une rentabilité intéressante.

- Votre capacité de remboursement: Vos revenus, votre épargne et votre historique financier sont autant d’éléments à prendre en compte. Ils rassureront la banque sur votre capacité à rembourser le prêt.

Investir dans un logement après 50 ans est non seulement possible, mais cela peut également se révéler être une excellente décision financière. Que vous cherchiez à diversifier vos sources de revenus pour la retraite. À profiter d'un cadre de vie différent. Ou à préparer votre succession, l'immobilier offre de nombreuses opportunités. Assurez-vous simplement d'avoir une vision claire de vos objectifs. Et de bien vous entourer pour concrétiser votre projet.

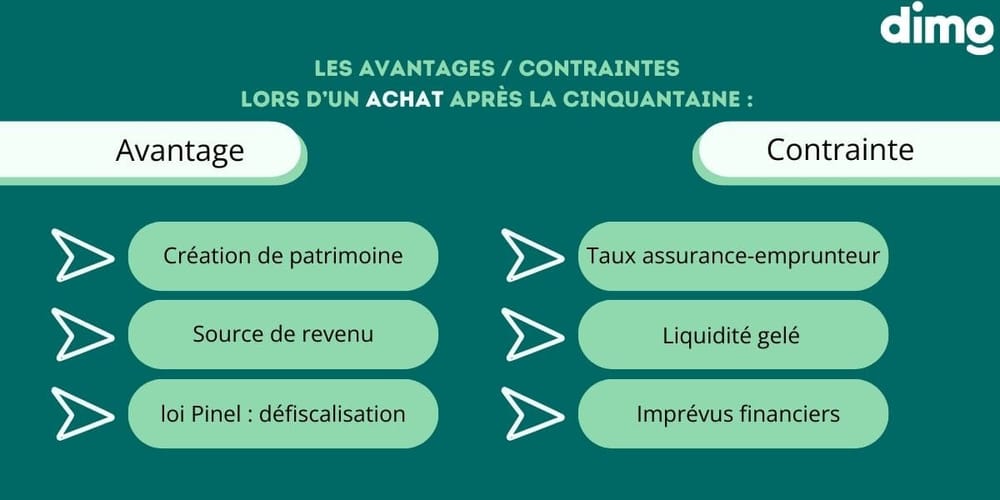

Source : Dimo Diagnostic - infographie : Les avantages / contraintes lors d'un achat après la cinquantaine

🤔 Finalement, faut-il acheter ou louer après 50 ans?

Il est indéniable que l'achat ou la location d'un logement en retraite dépendra largement des circonstances individuelles et des préférences personnelles. Toutefois, vous avez soulevé des points pertinents qui sont dignes de réflexion. Et cela pour quiconque envisagent de prendre une décision dans ce sens après 50 ans.

- Marché immobilier instable: En effet, si l'on envisage la vente à court terme, le marché immobilier peut s'avérer incertain. Ce risque de perte de capital peut ne pas convenir à ceux qui cherchent une stabilité financière en retraite.

- Liquidités: En louant, les individus peuvent utiliser l'argent provenant de la vente de leur précédente maison. Pour financer leurs projets de retraite ou simplement pour jouir d'une plus grande flexibilité financière.

- Imprévus financiers: C'est un point très pertinent. Être propriétaire peut entraîner des coûts imprévus liés à l'entretien et aux réparations. Ce qui peut perturber le budget d'une personne retraitée.

- Liberté de temps: La retraite est souvent considérée comme une période pour se détendre, voyager ou découvrir de nouveaux hobbies. La gestion et l'entretien d'une propriété peuvent être chronophages.

- Liberté de mouvement: C'est sans doute l'un des plus grands avantages de la location à la retraite. La capacité de déménager facilement, de voyager sans soucis ou de changer de lieu de résidence. Pour être plus proche de la famille ou des amis est un avantage non négligeable de la location.

En conclusion, bien que l'achat puisse offrir une certaine stabilité et un sentiment d'appartenance. La location offre indéniablement une plus grande flexibilité et liberté. En particulier pour ceux qui cherchent à minimiser le stress et les responsabilités. Surtout à un âge plus avancé. Il est essentiel de peser soigneusement les avantages et les inconvénients de chaque option. Et de consulter un conseiller financier pour prendre une décision éclairée.

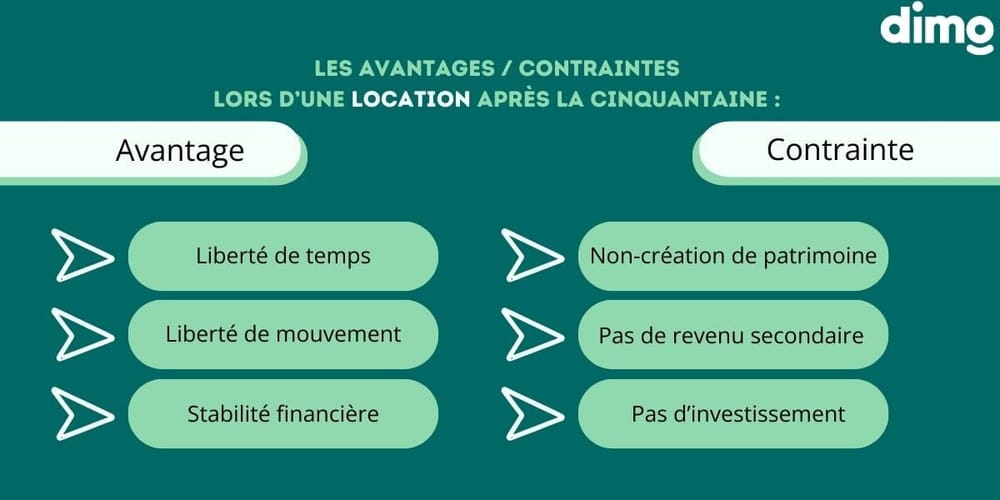

Source : Dimo Diagnostic - infographie : Les avantages / contraintes lors d'une location après la cinquantaine

- Les seniors s'intéressent de plus en plus à l'immobilier, notamment dans les grandes villes françaises.

- Devenir propriétaire après 50 ans est possible avec une bonne planification.

- L'assurance emprunteur est un coût à considérer, surtout après 50 ans.

- Investir dans l'immobilier après 50 ans peut être une source de revenus ou un changement de vie.

- La décision d'acheter ou de louer à la retraite dépend des préférences personnelles et des situations individuelles.

📝 Ces articles sont susceptibles de vous intéresser :

👉 Location vente maison : avantages, inconvénients, guide complet

👉 Changer de maison : le guide ultime pour une transition réussie

👉 Coup de cœur immobilier : éléments clés et guide complet ! 💚

👉 Vendre et acheter en même temps, est-ce vraiment possible ? 🤔

👉 Pourquoi acheter en viager ? Avantages et inconvénients ! 🏡