Vente en viager : il existe différentes façons d’acquérir et de vendre un bien en France. Parmi celles-là, il est possible de vendre en viager. Selon la situation de chacun, ce type de transaction immobilière peut présenter certains avantages. Aujourd’hui, Dimo Diagnostic vous dit tout ce qu’il faut savoir sur la vente viagère !

Sommaire

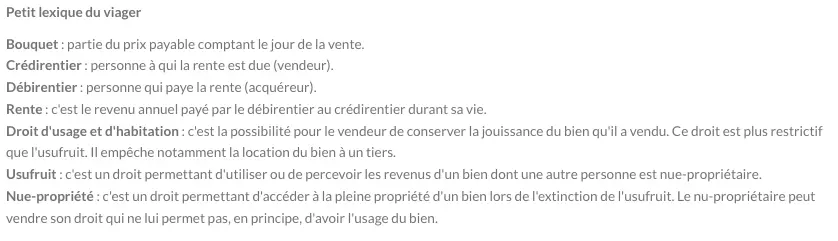

La vente en viager : qu’est-ce que c’est ?

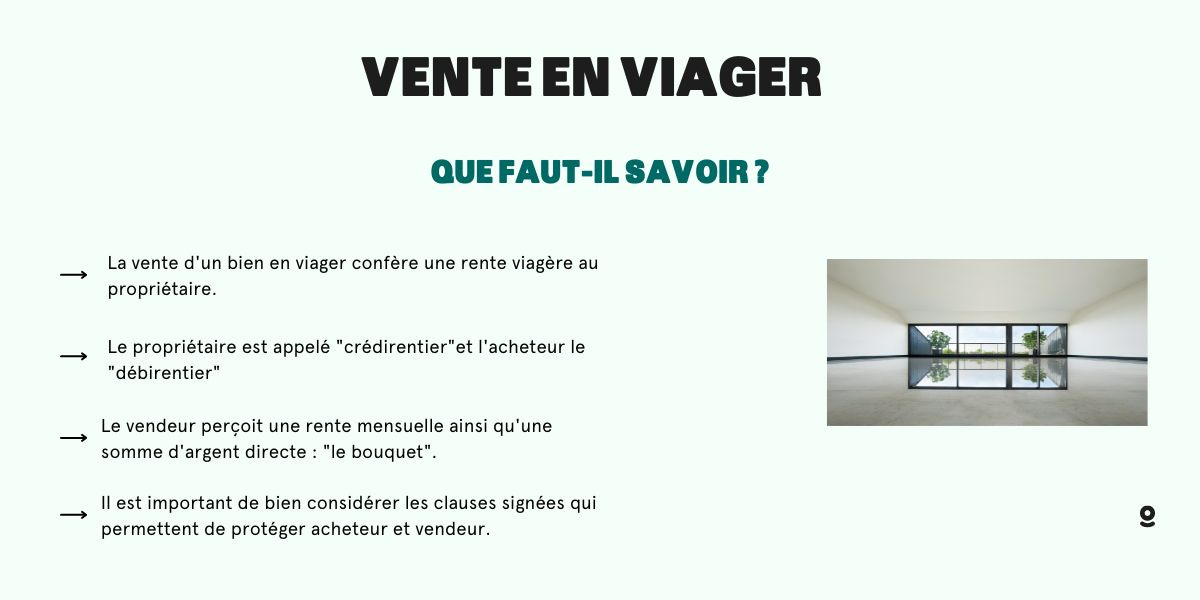

Le viager est une forme particulière. Elle consiste à vendre un bien immobilier à une tierce personne en contrepartie d’une rente viagère au propriétaire jusqu’à son décès. Des charges seront à payer, mais leurs répartitions dépendent du type de transaction ou des clauses inscrites dans le contrat.

Dans le cadre de l’achat en viager, le propriétaire du bien est appelé un crédirentier et l’acheteur est appelé débirentier.

Deux types de vente sont distingués :

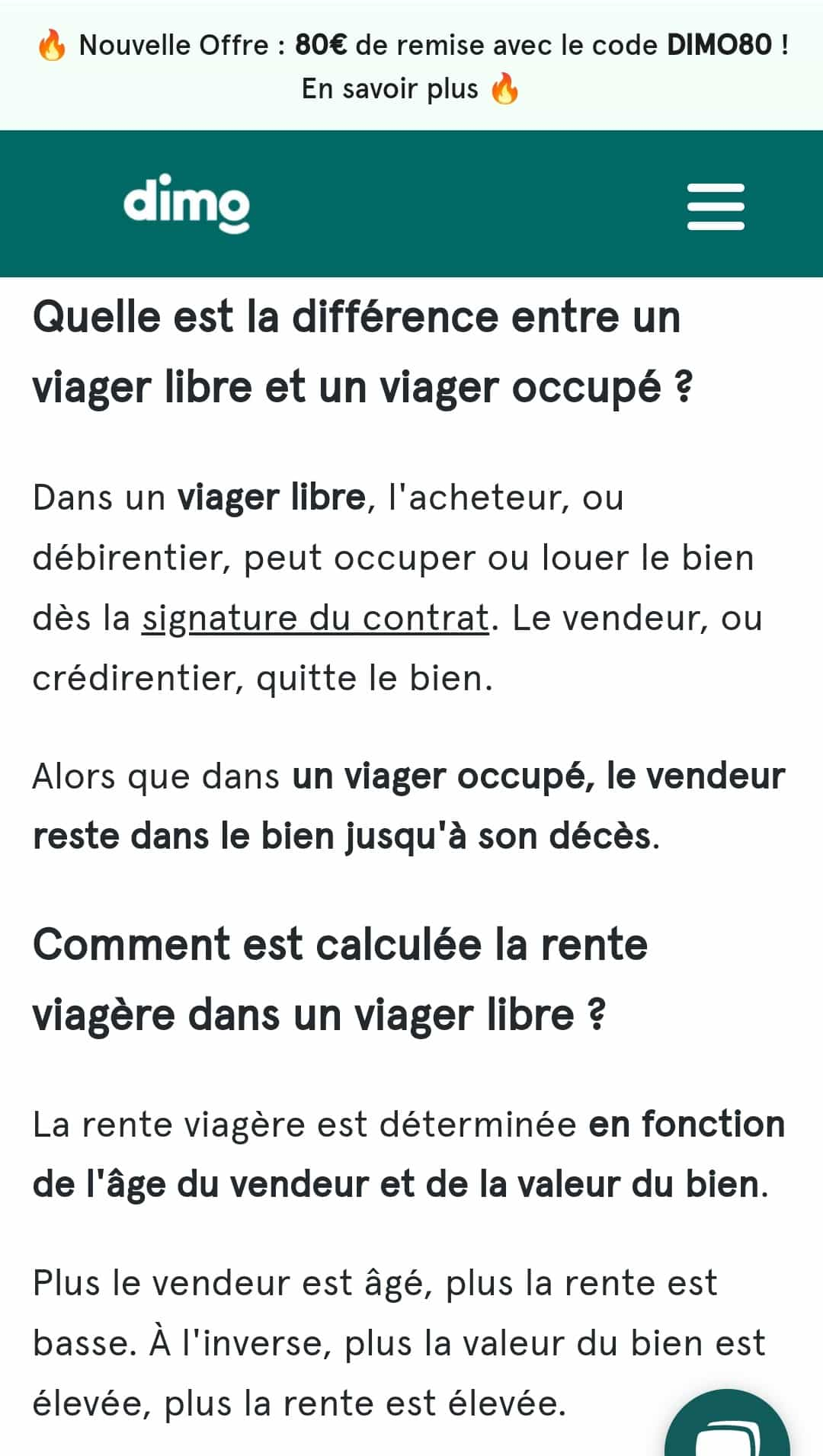

- Le viager occupé : le crédirentier cède son bien à l’acquéreur, mais il continue de détenir son droit d’habitation. Le propriétaire peut continuer d'occuper son habitat jusqu’à son décès.

- Le viager libre : le vendeur vend son bien au débirentier qui peut l’occuper dès la signature de l’acte de vente. Il n’est pas obligé d’attendre le décès du vendeur.

Quel âge pour mettre en viager ?

Il est conseillé de placer son bien en rente-viagère à partir de 65 ans. Cependant, on estime l’âge optimal entre 70 et 85 ans. Si la transaction se passe après 85 ans, on estime le coût de la rente trop élevée.

Quel intérêt à faire une transaction en viager ?

Les avantages d’acheter en viager

Il représente un grand avantage financier pour un acheteur. En effet, celui-ci obtient un paiement échelonné sans forcément faire de crédit. En fonction du temps de versement de la rente envisagée, les mensualités à payer peuvent correspondre au prix d’un loyer. Ce qui est un bon compromis dans le cas d’une vente libre.

Le fait de ne pas contracter de crédit permet à l’acheteur de ne pas payer de frais supplémentaires, tels que des intérêts.

Mais, cet avantage financier peut se transformer en inconvénient. La date du décès du propriétaire constitue un aléa. C’est-à-dire que le montant final qui sera payé varie en fonction de cet aléa. Il est donc possible d’acquérir un bien moins cher que sa valeur réelle. Tout comme il est possible de payer le bien immobilier plus cher que sa valeur de marché. Tout dépend finalement de la longévité du propriétaire.

Les avantages de vendre en viager

Lorsque qu’une personne met en vente son bien, elle bénéficie une rente à vie à partir de la signature de vente de l’appartement ou de la maison. Cette transaction constitue notamment un régime fiscal avantageux.

Soumise à l’impôt sur le revenu, les revenus donnent droit à un abattement variant selon l’âge du vendeur et ça dès le 1er versement.

La rente viagère n’est pas imposable en totalité et répond aux modalités suivantes :

| Âge | Pourcentage |

|---|---|

| Moins de 50 ans | 70 % |

| De 50 à 59 ans | 50 % |

| De 60 à 69 ans | 40 % |

| Plus de 69 ans | 30 % |

De plus, le vendeur n’a plus à s’acquitter de la taxe foncière ou autre frais pouvant être voté par le syndic. Ces charges reviennent à l’acheteur, que le vendeur occupe toujours le bien ou non. Le vendeur aura pour seule obligation de payer la taxe d'habitation dans le cas où il habite toujours le logement vendu.

Rente viagère : comment déterminer son montant ?

Contrairement aux transactions classiques, dans le cadre d'un viager, le prix n'est pas payé immédiatement. En droit, l'acheteur est appelé le "débirentier". Ce qui signifie qu'il est le débiteur du loyer. Le vendeur est le "crédirentier", ce qui signifie qu'il est le créancier du loyer.

Lorsque le débirentier signe l'acte de vente, il reçoit la jouissance du bien, c'est donc simple : la totalité du prix du bien est convertie en loyer. Si le viager est occupé, la situation est plus compliquée. Il faut soustraire le prix de la vente du prix de l'occupation.

Mettre son habitation en vente permet à son occupant de toucher ce que l'on appelle une rente viagère. Elle est déterminée dans l’acte de vente et prend en compte plusieurs éléments :

- La valeur foncière du bien

- L’âge du vendeur

- Le versement d’un bouquet et sa hauteur

- Le statut libre ou occupé du bien vendu

Un bien vendu occupé connait nécessairement une décote de sa valeur foncière. Cela afin de compenser la privation du droit d’usage et d’habitation subit par l’acquéreur qui tient jusqu’au décès du vendeur. Son prix de vente sera de ce fait plus bas qu'un logement vendu librement.

Quels sont les pièges du viager ?

Si vous vendez en famille, divers pièges sont à éviter. Tout d’abord, il y a la donation déguisée. Le Code Civil et l’administration fiscale surveillent de près les cessions en entre enfants et parents. Elle pourrait s’avérer être des donations et ne pas correspondre aux mêmes engagements fiscaux.

Il existe aussi ce que l’on appelle la présomption de propriété. Dans ce cas, le vendeur qui vend à un héritier doit inscrire qu’il se réserve un simple droit d’usage et d’habitation sur l’acte de vente.

De plus, le vendeur s’expose aussi à la faillite du débirentier. En effet, l’acquéreur peut être amené à rencontrer des difficultés financières. Dans ces cas, le vendeur crédirentier est protégé. Il peut invoquer la clause résolutoire dès le premier retard de versement. Si cette clause est mise en avant, le contrat de vente est résilié. Cette clause évite entre autres d’engager des procédures juridiques longues et coûteuses.

Qui peut acheter ?

Tout le monde peut acheter une rente viagère, à certaines conditions :

- Avoir la capacité juridique : vous devez fêter au moins votre printemps de 18 ans et être libre de la contrainte d'un tuteur

- Rendez la date du décès imprévisible : Si vous apprenez la maladie d'un bénéficiaire de rente, la cession peut être annulée.

Parlons de l'âge pour acheter une rente viagère. Vous voulez vraiment parier sur la date de décès du vendeur pour que votre investissement soit intéressant. Pour le dire franchement, plus le débiteur décède jeune, moins vous lui payez de rente, donc l'entreprise est plus rentable.

Pour l'anecdote, l'avocat de Jeanne Calment a acheté la maison de cette dernière en viager lorsqu'elle était âgée de 90 ans. À première vue, compte tenu de l'espérance de vie en France, cela paraissait être un investissement avantageux. Vous connaissez la suite : le doyen français est décédé à l'âge de 122 ans... Le notaire qui avait acheté sa maison est en conséquence décédé bien avant elle ! Les héritiers de l'avocat et futurs rentiers ont dû continuer de verser une rente et le bien a finalement été acquis pour deux fois sa valeur.

Il est alors très important de réfléchir à son placement avant d'agir !

Comment financer cet achat ?

- Acheter cash : Si vos finances personnelles vous le permettent, vous pouvez tout à fait acheter un bien cash. Cependant, ce type de financement n'est pas possible pour la majorité des personnes.

- Caution personnelle et solidaire : vous pouvez trouver une personne de confiance qui acceptera de se porter caution du remboursement de votre prêt.

- Hypothèque : Beaucoup d'acquéreurs choisissent ce type de financement. Il faudra bien évidemment être bailleur d'un premier logement avant de demander ce type de financement. Il servira de garantie pour l'emprunt à effectuer.

- Nantissement : dans ce cas, vous mettrez des fonds placés en gage au lieu d'utiliser un bien (assurance vie...).

Le viager est perçu comme un placement de long terme. Il permet à toute personne d'élargir son patrimoine au même titre qu'une transaction plus classique, tout en bénéficiant d'une forte décote (attention aux pièges).

Comment se protéger quand on vend en viager ?

Diverses clauses peuvent être annexées au contrat de vente afin de protéger le vendeur et l’acheteur.

- La clause d’indexation : conçue pour compenser la dépréciation monétaire entre la date d’évaluation de la dette et la date de versement.

- La clause résolutoire : prévoit la résiliation du contrat en cas de manquement de l’une des parties à une règle contractuelle. Elle permet au bailleur de récupérer son bien en cas de non-paiement de la rente par l’acquéreur.

- La clause pénale : oblige l’acquéreur à verser au crédirentier une somme d’argent fixé à l’avance en cas de manquement à l’obligation contractuelle.

Quels sont les diagnostics à effectuer pour une vente en viager ?

La signature d’un contrat de viager étant assimilée à un acte de vente classique, le propriétaire a pour obligation de transmettre des diagnostics à l’acquéreur. C’est-à-dire que l’ensemble des diagnostics immobiliers à effectuer sont les mêmes que pour la vente et dans les mêmes conditions.

Ils doivent donc tous être valides au moment de la signature.

Les diagnostics obligatoires sont les suivants :

| Les diagnostics | Permis de construire délivré avant le 1er janvier 1949 | Permis de construire délivré entre 1949 et le 1er juillet 1997 | Permis de construire délivré après le 1er juillet 1997 | Permis de construire délivré il y a moins de 15 ans | |

|---|---|---|---|---|---|

| Mise en vente | DPE | ✅ | ✅ | ✅ | ✅ |

| Etat des risques et pollution | ✅ | ✅ | ✅ | ✅ | |

| Termites | ✅ | ✅ | ✅ | ✅ | |

| Plomb | ✅ | ❌ | ❌ | ❌ | |

| Electricité | ✅ | ✅ | ✅ | ❌ | |

| Gaz | ✅ | ✅ | ✅ | ❌ | |

| Loi Carrez Maison | ❌ | ❌ | ❌ | ❌ | |

| Loi Carrez Appartement | ✅ | ✅ | ✅ | ✅ | |

| Amiante avant-vente | ✅ | ✅ | ❌ | ❌ |

Comment se faire accompagner ?

Comme pour une vente de bien classique, vous pouvez tout à fait être suivi par un professionnel de l'immobilier. Il est indispensable d'avoir un notaire qui suivra votre dossier. Toute signature en lien avec une vente doit nécessairement se faire en présence d'un notaire.

Il saura aiguiller les propriétaires pour déterminer la hauteur de la rente et du bouquet. Cependant, il n'exclut pas une négociation avec l'acquéreur potentiel du bien.

"Travailler avec un professionnel expérimenté peut être extrêmement utile. Voici quelques conseils :

Engagez un agent immobilier ou un notaire qui a de l'expérience en viager. Ils pourront vous conseiller sur les meilleures stratégies pour maximiser votre rente et sécuriser votre placement. Vous pouvez les interroger sur leur expérience et demander des références.

Avant de signer un contrat avec un professionnel, assurez-vous de comprendre comment ils seront payés. Les honoraires peuvent varier en fonction de la complexité de l'opération et de sa valeur.

Assurez-vous que le professionnel que vous engagez comprend vos besoins et vos attentes. Une bonne communication est essentielle pour une transaction réussie.

Un professionnel pourra vous aider à obtenir une évaluation précise de votre propriété, ce qui est crucial pour déterminer le montant de la rente.

Un notaire ou un avocat peut vous aider à comprendre les implications juridiques de la vente en viager. Ils peuvent vous aider à rédiger un contrat qui protège vos intérêts.

Il pourra aussi vous aider à trouver un acheteur qui a la capacité financière de verser la rente sur le long terme. Ils peuvent également vous aider à négocier les conditions de la transaction.

Enfin, un bon professionnel vous accompagnera pendant tout le processus, de l'évaluation de votre propriété à la signature du contrat, et s'assurera que tout se passe bien."

Marc, expert en immobilier depuis 5 ans

- La vente en viager implique le paiement d'une rente viagère de la part de l'acheteur.

- Deux types de viager sont disponibles : libre ou occupé.

- C'est une transaction intéressante pour l'acheteur qui paie par échelon.

- Elle permet au vendeur de bénéficier d'une rente mensuel et d'un bouquet.

- L'achat peut se financer grâce à des économies ou même par hypothèque.

- Différentes clauses existent pour protéger acheteur et vendeur.