Pour acquérir une maison ou un appartement, de nombreux particuliers optent pour un crédit immobilier. Ce type de financement permet à une banque de prêter une somme à un emprunteur. Il rembourse ensuite le prêt avec des intérêts.

Ces taux d'intérêts, aussi appelés taux d’emprunt, ont connu une forte augmentation en 2023, atteignant jusqu’à 4,5 % sur une période de 25 ans. Cependant, depuis janvier 2024, cette tendance a légèrement diminué.

Sommaire

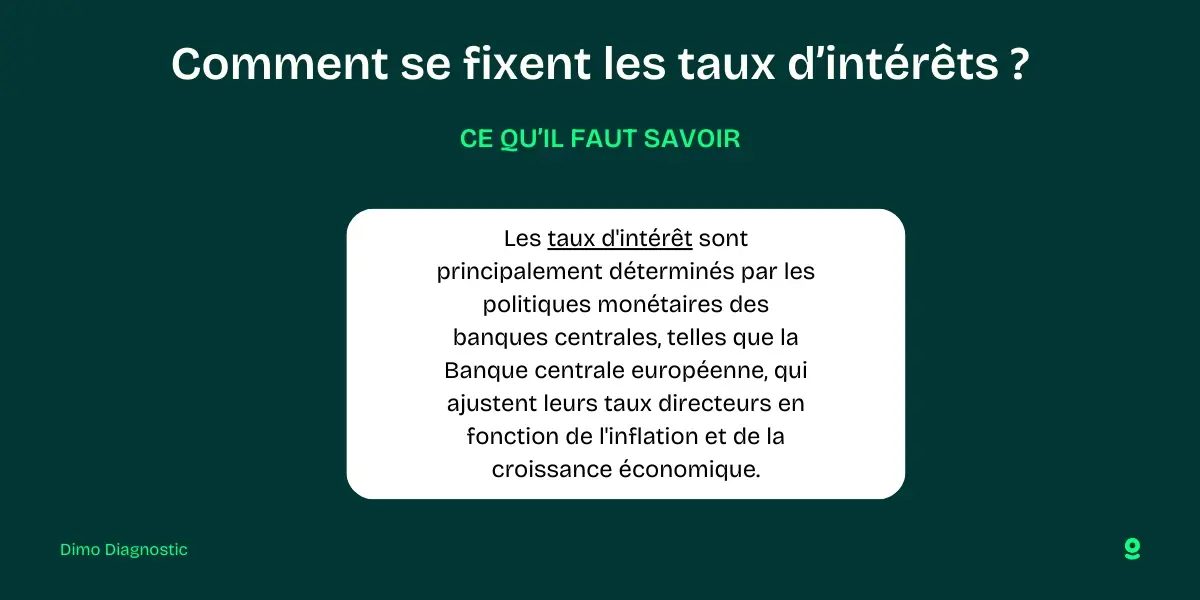

Comment se fixent les taux d'intérêts ?

Considérer le TAEG

Lorsqu'ils se penchent sur les conditions de financement d'un achat immobilier, les emprunteurs se concentrent généralement sur les taux d'intérêt proposés par :

- leur banque,

- ou leur courtier en prêt immobilier.

En effet, le taux d'intérêt est l'élément principal du taux annuel effectif global (TEAG), anciennement connu sous le nom de taux effectif global (TEG). Il synthétise en un pourcentage unique le coût total annuel du financement. Il est exprimé en pourcentage du montant total du crédit.

Outre le taux d'intérêt, le TEAG inclut également :

- le coût de l'assurance de prêt,

- et tous les frais supportés par l'emprunteur pour obtenir son prêt.

Les taux moyens au cours des derniers mois

| Taux/Mois 2024 | Juin | Mai | Avril | Mars | Février | Janvier | Décembre | Novembre | Octobre |

| 3.61 | 3.73 % | 3.81 % | 3.90 % | 3.99 % | 4.15 % | 4.24 % | 4.22 % | 4.12 % |

Analysons l'évolution des taux entre 2021 et 2024

Une potentielle évolution favorable

Si les taux d'intérêt du second semestre 2023 ont semblé relativement élevés comparés aux taux historiquement bas de janvier 2021, une stabilisation des taux d'emprunt est prévue pour 2024.

L'année 2021, marquée par le confinement, affichait des taux d'intérêt moyens de 1 %. Cependant, les chiffres ont ensuite augmenté. Ils triplent durant l'année 2022-2023 par rapport à ceux de 2021.

Les raisons de l'augmentation

Janvier 2022

Pourquoi les taux de crédit immobilier ont-ils augmenté de manière significative ?

Plusieurs facteurs expliquent cette augmentation.

- Tout d'abord, la remontée des taux d'intérêt a débuté en janvier 2022. Elle marque la fin d'une période avantageuse pour les projets immobiliers. En effet, les taux étaient maintenus artificiellement bas en raison de la pandémie.

- Cette phase de relance a pris fin début 2022, entraînant ainsi une augmentation des taux. Ensuite, le conflit en Ukraine, débuté en février 2022, a accentué cette tendance : les perspectives économiques sont devenues plus pessimistes et les banques ont adopté une approche plus prudente.

Elles craignaient une augmentation des défauts de paiement, surtout parmi les dossiers déjà fragilisés par l'inflation.

Un renforcement des exigences

Soulignons que les établissements bancaires empruntent eux-mêmes auprès d'autres institutions financières, telles que la Banque de France. Entre 2021 et 2022, le taux auquel elles empruntaient a augmenté. En conséquence, les établissements ont répercuté cette envolée sur les taux d'intérêt qu'elles pratiquent.

Dans ce contexte, elles ont durci leurs exigences, notamment en augmentant leurs taux d'emprunt et en demandant des apports plus conséquents. En 2023, cette tendance haussière s'est poursuivie, les taux d'intérêt n'ont cessé de grimper.

Cette situation s'explique par l'augmentation des taux directeurs de la Banque Centrale Européenne (BCE) et par l'inflation.

Le rôle de la BCE

Les banques auprès desquelles vous empruntez doivent souvent obtenir des fonds auprès de la BCE. Elle applique un taux directeur influençant la facilité de leurs emprunts. Entre 2022 et 2023, la BCE a régulièrement augmenté ses taux. Ils atteignent environ 4,5 % au second semestre de 2023.

En conséquence, les établissements prêteurs ont répercuté cette hausse sur leurs crédits. De plus, l'inflation a également contribué à l'augmentation des taux d'emprunt immobilier, cette inflation étant liée :

- à la reprise économique post-Covid,

- à l'augmentation des prix de l'énergie,

- et à la guerre en Ukraine.

Si vous êtes dans une situation financière stable, avec des revenus réguliers et une bonne gestion de vos dettes, il est tout à fait faisable d'obtenir un prêt. Cependant, veillez à :

- comparez les offres de différentes banques,

- préparez un apport personnel significatif,

- vérifiez les conditions des prêts pour trouver la meilleure option adaptée à vos besoins.

Quel est l'impact de la dissolution de l'Assemblée Nationale ?

L'impact de la dissolution de l'Assemblée

La récente réunion de la BCE avait suscité un certain optimisme quant à une baisse des taux immobiliers. Cependant, la dissolution de l'Assemblée nationale a bouleversé cette perspective.

Bien que tout indiquait une intensification de la baisse des taux immobiliers dès le second semestre 2024, notamment à partir de septembre, l'instabilité politique en France modifie la donne.

La possibilité que le parti Rassemblement National accède au pouvoir pourrait entraîner une augmentation des taux de crédit. En comprenant des taux de crédits immobiliers.

Comment expliquer cette hausse ?

Lors de la conférence de presse du mercredi 12 juin, le président de la République Emmanuel Macron s’est exprimé sur une potentielle augmentation des taux de crédit :

« Si le Rassemblement national venait aux responsabilités, que deviendraient vos prêts immobiliers ? Ils vont flamber, parce que les taux vont flamber. »

Cette déclaration du président de la République intervient suite à une hausse des obligations assimilables du trésor (OAT) à dix ans, constatée après les élections européennes. Les OAT, qui sont des emprunts d'État français, influencent directement les taux des crédits immobiliers.

Comment appréhender l'évolution des taux immobiliers ?

1 - Négocier le coût d'acquisition

En 2023, le marché immobilier a beaucoup évolué, entraînant en 2024 une offre de biens largement supérieure à la demande. Cette situation offre une opportunité idéale pour négocier le prix d'achat.

Actuellement, il est recommandé de négocier une réduction de 10 à 15 % sur le prix du bien ciblé. Cette marge de négociation est plus élevée qu'en 2023, où les acheteurs parvenaient en moyenne à obtenir des réductions de 8 %.

2 - Vendre au moment opportun

Si les taux d'emprunt baissent légèrement en 2024, les prix de l'immobilier continuent de diminuer sans pour autant s'effondrer en ce début d'année. C'est donc un moment opportun pour vendre votre bien afin d'éviter une perte de valeur. Pour maximiser le prix de vente, les experts conseillent de vendre rapidement.

Dans ce contexte, il est crucial d'être bien accompagné pour votre projet immobilier. Une estimation précise du bien est indispensable tant pour l'acheteur que pour le vendeur. Pour cela, effectuez une estimation en ligne, rapide et gratuite.

3 - Renégocier son crédit quand les taux sont en baisse

L'augmentation du taux de crédit immobilier dépend du contexte économique et géopolitique. Cela entraîne des fluctuations à la hausse ou à la baisse.

Même en cas de taux élevé, si vous avez la capacité d'emprunter, cette option reste envisageable. De plus, en cas de baisse des taux, vous pourrez toujours renégocier votre taux avec votre banque.

4 - Faire racheter son emprunt

En 2024, vous contractez un prêt avec un taux d'environ 4 %. Si les taux baissent significativement dans les deux à trois prochaines années, vous pouvez envisager de faire racheter votre prêt par une autre banque.

Cette option devient rentable lorsqu'il y a au moins 1 point de différence. Par exemple, avec un taux de 3 %, le rachat de crédit pourrait être avantageux.

Avoir un dossier solide

Les taux varient d'une banque à l'autre. Les conseillers bancaires évaluent votre situation pour déterminer votre taux.

Les profils solides, tels que les personnes avec des revenus élevés, une épargne conséquente et sans antécédents bancaires, ont de grandes chances d'obtenir un taux avantageux. Pour améliorer vos conditions, veillez à assainir vos comptes et à éviter les découverts bancaires.

Comparer les offres de prêts

Pour obtenir le meilleur taux pour un crédit ou un rachat, il est essentiel de faire une comparaison. En effet, les taux varient d'une banque à l'autre et peuvent également fluctuer en fonction du moment de l'année.

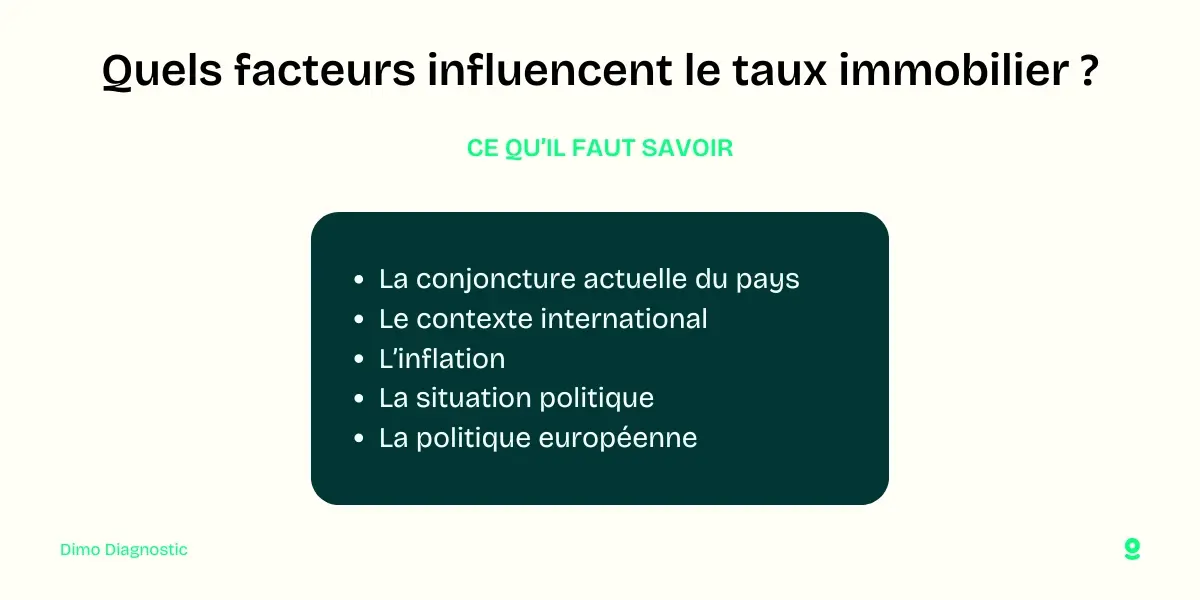

Quels sont les facteurs influençant les taux immobiliers ?

La politique de la Banque centrale européenne

La Banque centrale européenne (BCE) établit des taux directeurs. Lorsque les banques françaises ont besoin de liquidités, elles sollicitent la BCE, qui leur prête les fonds nécessaires moyennant des intérêts.

Le taux de refinancement, l'un des taux directeurs de la BCE, représente le coût de l'argent emprunté. Plus ce taux est élevé, plus les emprunts sont coûteux. Les banques répercutent alors cette augmentation en relevant les taux d'intérêt des crédits immobiliers.

La crise économique

La Banque centrale européenne ajuste ses taux en fonction de la situation économique. Après la crise financière de 2008, le taux directeur a été réduit pour stabiliser les prix et protéger l’emploi.

La guerre en Ukraine

En raison de la guerre en Ukraine, l'Europe a traversé une période de forte inflation. L'augmentation des prix des matières premières importées, notamment de l’énergie, a créé une situation exceptionnelle.

Pour prévenir l'affaiblissement de l'euro dans ce contexte inflationniste, la Banque centrale européenne a relevé ses taux directeurs.

- Avec la dissolution récente de l'Assemblé Nationale l'évolution des taux d'intérêts demeure incertaine et pas au beau fixe.

- Il faut aussi tenir compte des procahines élections législatives qui peuvent fortement influer sur les taux d'intérêts.

- La constitution d'un dossier solide vous permettra aussi de mettre toutes les chances de votre côté pour obtenir un crédit.