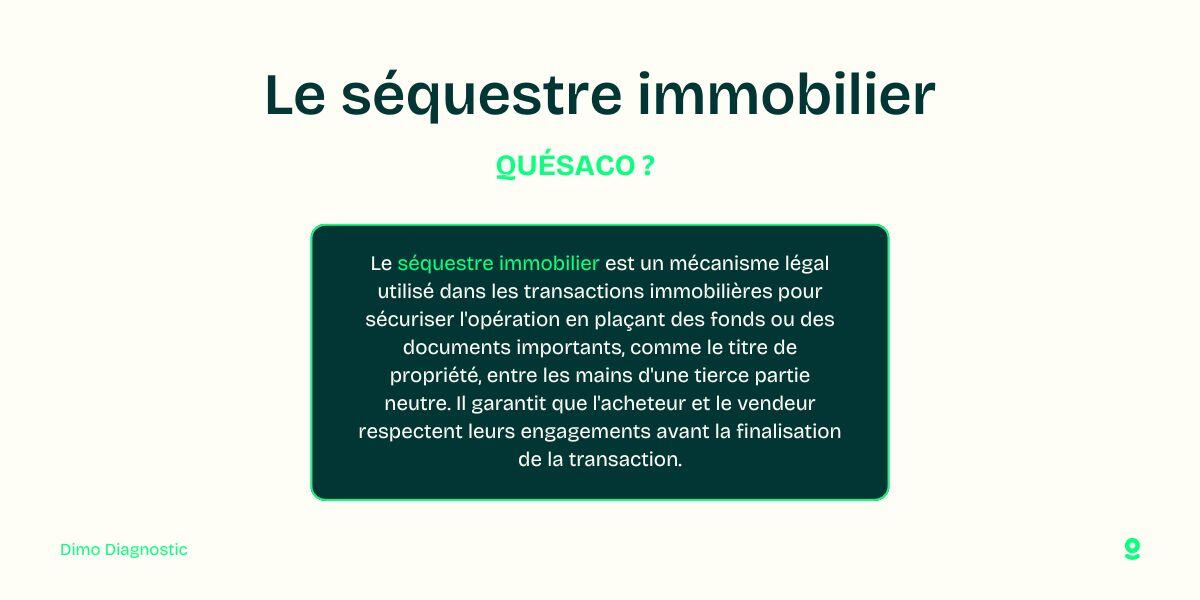

Avant chaque transaction immobilière, la formalisation se fait par la conclusion d'un avant-contrat. Lors de cette étape, l'acheteur procède généralement au versement d'une somme destinée à garantir son engagement envers le vendeur.

Elle est conservée de façon sécurisée jusqu'à la finalisation de la vente, c'est ce que l'on nomme le séquestre notarial.

Sommaire

Qu'est-ce que le séquestre chez le notaire ?

Consolider l'accord entre parties

L'acquisition d'un bien est généralement précédée par la signature d'un avant-contrat, tel qu'un compromis ou une promesse de vente. Ils visent à consolider l'accord et l'engagement mutuel entre le vendeur et l'acheteur. Cela avant la formalisation de l'acte authentique chez le notaire.

Lors de la conclusion de cet avant-contrat, l'acheteur verse habituellement un acompte. Il est désigné sous le nom de séquestre chez le notaire.

Signature de l'acte authentique

Ce montant est destiné à rassurer le vendeur et à lui garantir l'engagement ferme et définitif de l'acheteur. Toutefois, cet acompte demeure bloqué jusqu'à la signature de l'acte authentique. Ce qui signifie que le vendeur ne peut pas en disposer immédiatement.

Notez que le versement du séquestre lors de la conclusion de l'avant-contrat n'empêche pas l'acheteur de bénéficier d'un délai de rétractation de 10 jours.

Possibilité de revenir sur sa décision

Ainsi, pendant cette période, l'acheteur peut revenir sur sa décision sans avoir à en justifier la raison. Ainsi, il récupérera l'intégralité du montant versé lors de la signature de l'avant-contrat.

Quel est son montant ?

Entre 5 et 10 % du prix de vente total

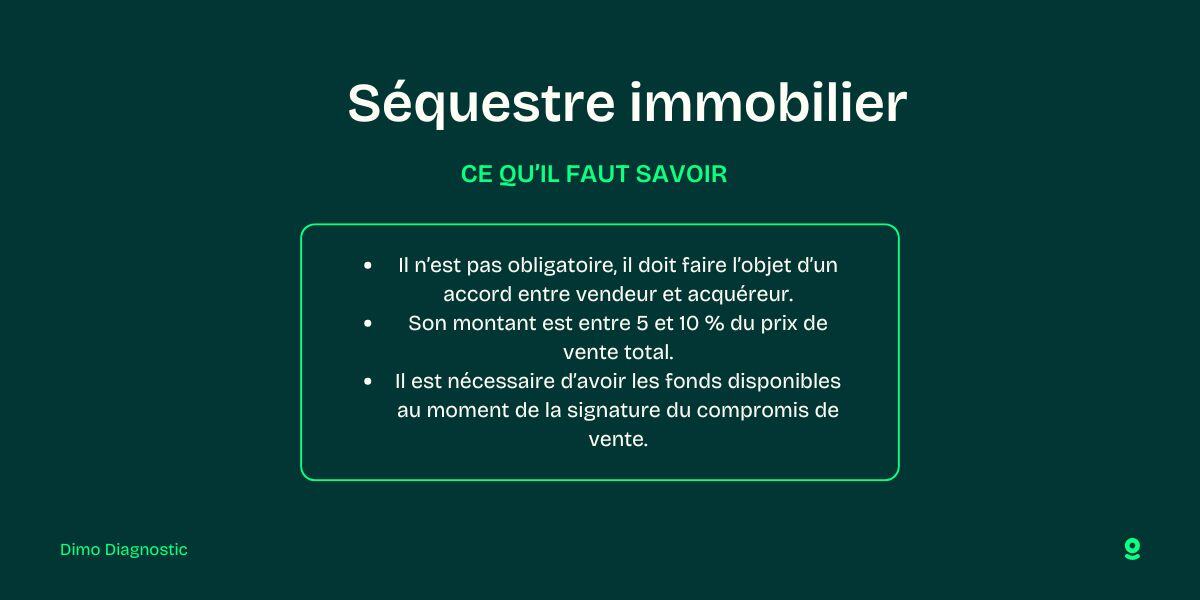

Le dépôt chez le notaire n'est pas une obligation, bien qu'il soit généralement demandé dans la plupart des cas. Son montant n'est donc pas fixé par la réglementation, ce qui implique qu'il peut être discuté et convenu librement entre les deux parties. Habituellement, il est recommandé de verser entre 5 et 10 % du prix de vente total.

Avoir les fonds disponibles

Ainsi, il est essentiel d'avoir des fonds propres disponibles avant de signer le compromis de vente. En effet à ce stade, la banque n'a pas encore accordé de crédit ni versé aucun montant.

Est-il obligatoire ?

Le dépôt de garantie demeure entièrement facultatif et ne découle d'aucune législation ni d'aucune obligation réglementaire (sauf cas particuliers précisés plus bas). Par conséquent, il doit nécessairement faire l'objet d'un accord entre le vendeur et l'acheteur, aussi bien en termes de principe que de montant.

Effectivement, le versement du dépôt de garantie n'est réglementé que dans deux situations spécifiques :

- Une vente en l'état futur d'achèvement (VEFA) qui requiert un paiement correspondant pouvant aller jusqu'à 5 % de la valeur prévisionnelle du bien,

- Une promesse de vente de longue durée (plus de 18 mois) impliquant un acompte minimal de 5 % du montant total de la transaction.

Afin de démontrer son sérieux et son engagement envers cette acquisition, Martin doit fournir un séquestre, communément appelé dépôt de garantie, qui est géré par le notaire en charge de la transaction. Le montant du séquestre est généralement négocié entre les parties, mais il représente souvent environ 10 % du prix d'achat, soit dans ce cas 30 000 euros.

Martin transfère donc cette somme sur le compte de séquestre du notaire. Ce dépôt sert à rassurer Mme Dupont sur la capacité et la volonté de Martin de procéder à l'achat. En cas de réalisation de la vente, ce montant sera appliqué au prix d'achat lors de la signature finale de l'acte de vente. Si Martin se rétracte sans motif valable prévu dans le compromis de vente, il risque de perdre ce séquestre comme dédommagement pour le vendeur. Si la vente échoue pour des raisons spécifiées dans le compromis, comme l'incapacité de Martin à obtenir un prêt bancaire, le séquestre lui serait alors restitué intégralement.

Quand le paie-t-on ?

Au moment du compromis de vente

Le dépôt de garantie est habituellement versé au moment de la conclusion du compromis ou de la promesse de vente. Il peut exceptionnellement arriver que les deux parties conviennent de reporter son paiement à une date ultérieure, mais cette situation est rare.

Et à juste titre : le verser lors de la signature du pré-contrat permet de l'officialiser et d'en mentionner le montant sur les documents officiels. Tandis que le verser directement au vendeur expose au risque de non-restitution en cas de désistement.

S'assurer d'avoir les fonds disponibles

Il est primordial de garder à l'esprit que le paiement sera effectivement encaissé sur un compte séquestre par le notaire ou l'agent immobilier lors de la signature ou de la promesse de vente. Il est impératif de s'assurer d'avoir les fonds disponibles le jour J.

Cela après avoir convenu du montant avec le vendeur, ainsi que du compte sur lequel effectuer le virement !

Quand se débloque le séquestre ?

Quand vient la date de la signature de l'acte authentique, le séquestre peut enfin être débloqué. L'acheteur ne récupère pas directement le montant, mais celui-ci est déduit du prix de vente.

Le montant du séquestre peut être restitué à l'acheteur dans deux situations :

Utilisation du délai de rétractation

Si l'acheteur exerce son droit de rétractation dans un délai de 10 jours après la signature de la promesse ou du compromis de vente. Ce délai commence le lendemain de la notification de l'acte ou de la signature si le document est remis en mains propres.

Normalement, le notaire ou l'agent immobilier dispose de 21 jours pour restituer les sommes à partir de la date de rétractation.

Usage de la clause suspensive

Lorsque l'acheteur invoque une clause suspensive prévue dans le contrat : dans ce cas, le délai de rétractation est expiré, mais la promesse ou le compromis de vente comprend des clauses suspensives, ce qui entraîne l'annulation de la vente.

Ou se dépose le séquestre ?

Le Caisse des Dépôts et Consignations

Si vous confiez le dépôt de garantie au notaire, celui-ci transfère la somme sur un compte à la Caisse des dépôts et consignations (CDC). La CDC, une institution financière publique, s'engage dans des activités d'intérêt général telles que la gestion d'une partie de l'épargne et le financement de projets publics et privés.

Ouverture d'un compte de séquestre

En cas de versement du dépôt de garantie à l'agent immobilier chargé de la vente, celui-ci immobilise le montant sur un compte de séquestre. Un compte de séquestre est un compte de dépôt ouvert auprès d'un établissement autorisé au nom de l'acheteur.

Son objectif principal est de sécuriser les différentes parties d'une transaction. Le compte de séquestre est un compte distinct entièrement dédié au dépôt de fonds et ne génère aucun intérêt.

- Le séquestre constitue une somme versée par l'acheteur qui précède l'achat définitif.

- Il vise à rassurer le vendeur sur les intentions de l'acquéreur.

- Il représente généralement entre 5 et 10 % du montant final de la transaction.